Apetitul persoanelor fizice pentru investiții financiare a început anul cu o revenire puternică, atât ca urmare a creșterii disponibilităților cât și a creșterii atractivității instrumentelor de economisire-investiție.

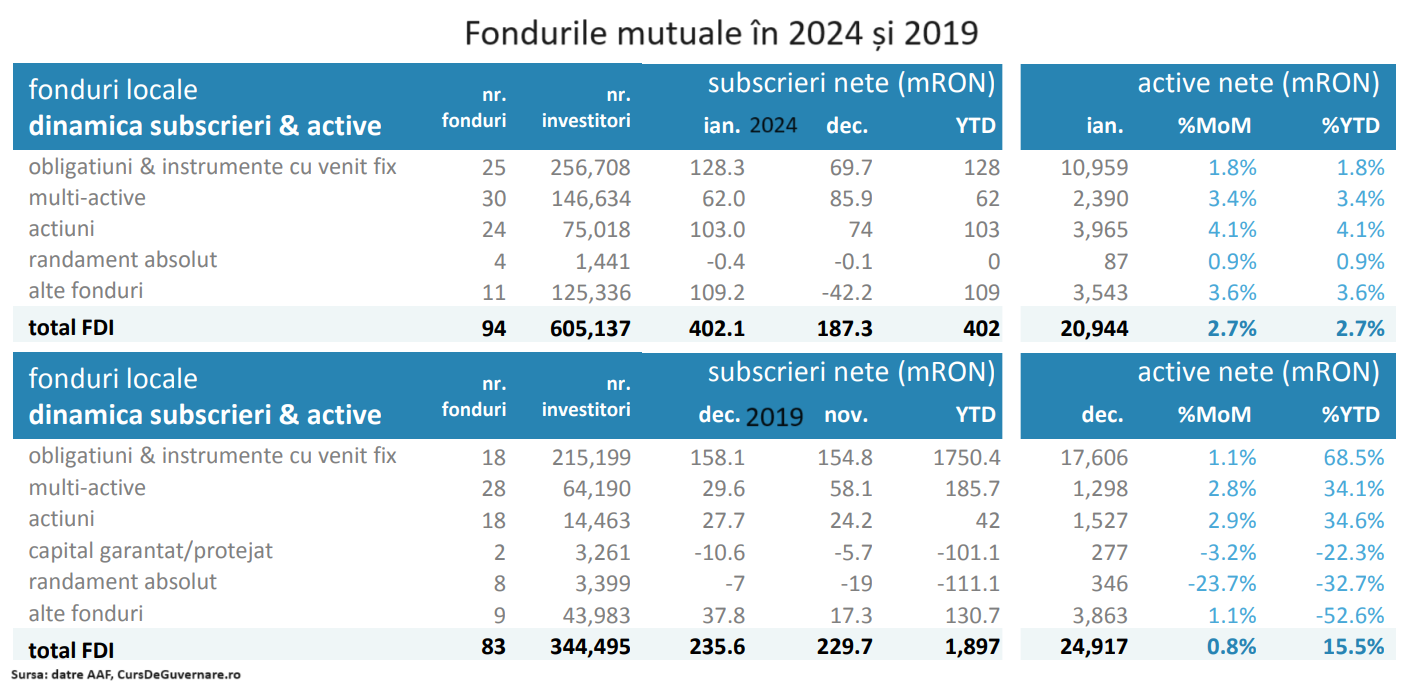

Românii au plasat net (plasamente minus retrageri) peste 402 milioane de lei în fondurile de investiții mutuale, în ianuarie – ceea ce înseamnă, într-o singură lună, sau cât 41% din tot anul trecut, potrivit datelor Asociației Administratorilor de Fonduri (AAF).

Sunt peste 605.100 de investitori în fondurile mutuale românești, adică mai numeroși cu peste 31% decât erau la începutul lui 2023 și au o avere netă (active minus comisioane de administrare) de 20,9 miliarde de lei.

De asemeni, maximele istorice ale indicilor Bursei de Valori București (BVB) se succed săptămânal și exercită o atracție la care investitorii individuali rezistă cu greu. Cei cu portofolii mai mici de 20.000 de euro au devenit mai numeroși cu 5% în trimestrul trecut, ajungând la peste 123.400 la 31 decembrie.

La rândul lor, fondurile de pensii private facultative au atras peste 100.500 de noi investitori (+16%) de la începutul anului trecut și au înregistrat o creștere de 29% a activelor totale, până la mai mult de 4,87 miliarde de lei (aceasta și ca urmare profitabilității plasamentelor). Trebuie notat, totuși că numai 56.500 de investitori și-au și virat contribuțiile în februarie.

Semnele apetitului pentru investiții sunt clare și la capitolul titlurilor de stat pentru populație și la depozitele bancare la termen.

Statul vinde bine și la dobânzi real negative

Tot mai atractive au devenit și titlurile de stat dedicate populației. Ministerul Finanțelor (MF) a atras 844 milioane lei si 190 milioane euro numai prin cinci emisiuni de titluri de stat pentru populație din seria FIDELIS, derulate în cadrul primei oferte publice derulata din acest an.

Trebuie precizat că seria Fidelis este relativ exclusivistă, plasamentul minim fiind de 5.000 de lei, sau 1.000 de euro, pentru că titlurile sunt listate la Bursă și pachete mai mici ar fi descurajatoare pentru tipul de investitori specifici acesteia.

O anumită relevanță pentru o parte din investitorii din acest segment o are și informația că donatorii de sânge au cumpărat titluri de stat Fidelis în valoare de peste 135 milioane lei.

(Citiți și: „Guvernul se asigură că are cu ce finanța deficitul: crește cu 6 mld. euro plafonul maxim al emisiunilor de titluri de stat”)

Ministerul Finanțelor a atras de la populația cu anumite resurse peste 26,2 miliarde lei (5,3 miliarde euro) prin cele 15 oferte derulate din august 2020 încoace. Nu a contat că, de pildă acum, dobânda de 7% promisă de stat pentru scadența 2025 tocmai fusese depășită de inflație.

Mai populară este oferta titlurilor de stat din seria tezaur, în care oricine poate cumpăra până în 11 aprilie și doar un titlu de un leu, cu scadenţe la 1 an, respectiv la 3 ani şi dobânzi anuale de 6,10%, respectiv 6,85%.

Fondurile mutuale. Investițiile personale urmează traseele ocolitoare ale încrederii

Când banii sunt mai mulți se văd mai bine și oportunitățile.

Salariul mediu net a crescut cu 14,2% în 2023 și cu 6,3% în termeni reali, potrivit datelor Institutului Național de Statistică (INS). Alte majorări de venituri au stimulat creșterea disponibilităților bănești, iar deținătorii au căutat soluții de plasament după ce consumul a fost satisfăcut.

Și potențialul este 6 – 7 ori mai mare. Fondurile mutuale au atras peste 600.000 de oameni și, cel mai probabil dintre aceștia fac parte și cei care au făcut plasamente directe la bursă, de dragul principiului diversificării portofoliului. Dar circa 3,8 milioane de locuitori ai României ar putea investi la bursa, pentru că dispun de fondurile necesare, potrivit unei estimări citate recent de Horia Gustă, președinte al AAF.

(Citiți și: „Ce sunt fondurile mutuale, în ce investesc, și ce riscuri și avantaje prezintă”)

Apetitul pentru investiția în fonduri mutuale pare să se fi dezlănțuit în ianuarie, după un an 2023 ezitant și alții anteriori marcați de scăderi: peste 6,6 miliarde de lei retrageri nete (retrageri mai mari decât plasamentele) în 2022; retrageri nete de peste 3,3 miliarde de lei în 2020).

Și, din 2019 (ultimul an neafectat de pandemie, crize de oferte și războaie) încoace, numărul investitorilor pe persoană fizică a tot crescut, chiar și în anii cu subscrieri nete negative (chiar dacă marginal în 2022 și 2020 , cu doar câteva mii).

Cauza principală a retragerilor fusese performanța în mare declin a fondurile de obligațiuni, afectată de creșterea randamentelor la titlurile de stat, căci – neîncrezători în capacitatea de guvernare financiară a statului, marii investitori instituționali le-au vândut, iar valoarea de piață a titlurilor a scăzut speriindu-i pe neavizați și pe speculatori.

În final, acum fondurile mutuale de obligațiuni concentrează încă 43% din totalul activelor tuturor fondurilor mutuale (20,4 mld. lei) și și-au păstrat calitatea de plasamente pe termen de cel puțin 3 ani. Cei ce au scos mai multe miliarde în anii trecuți au fost fie administratori profesioniști și speculatori fie luați de val.

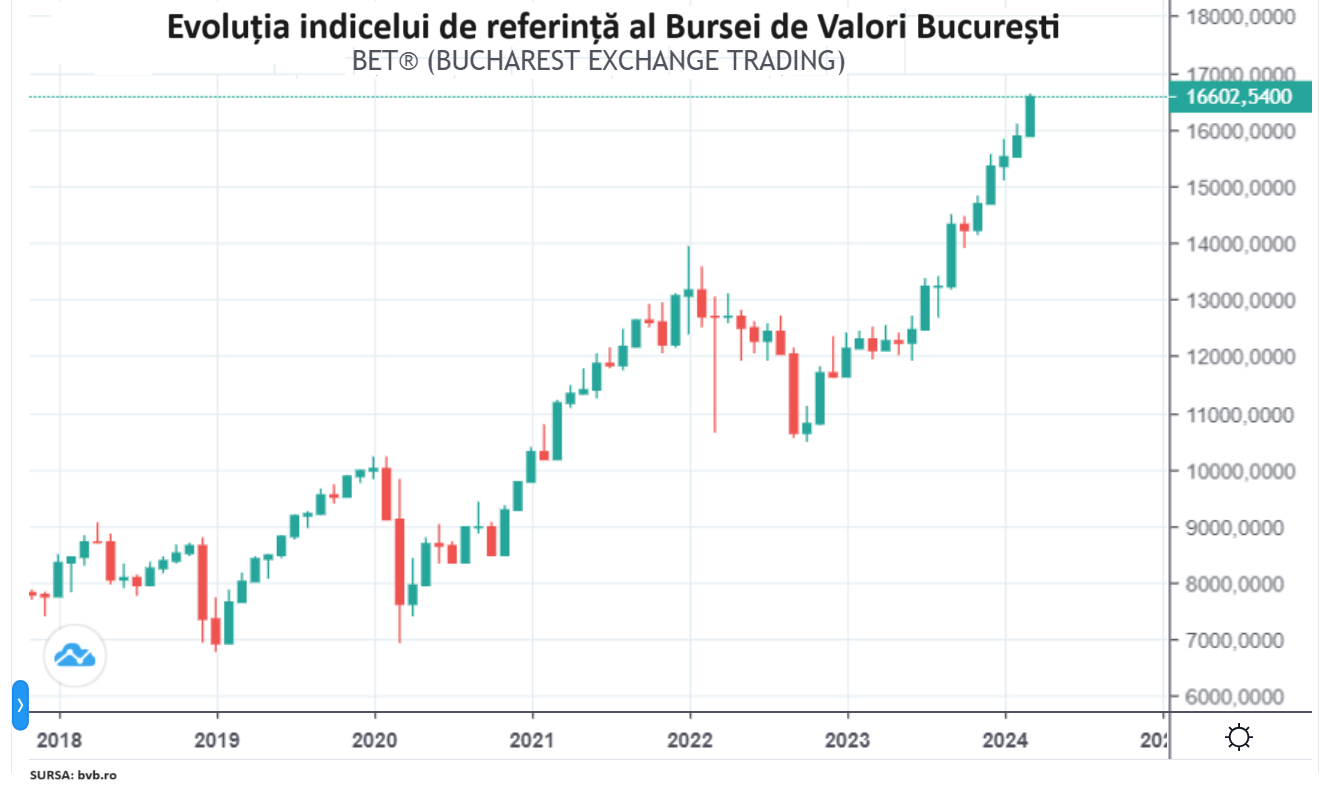

Secretul maximelor de la Bursă

De patru ani încoace, Bursa de Valori București (BVB) parcurge probabil cea mai performantă perioadă din existența sa.

Cine a pariat pe un portofoliu care să imite compoziția indicelui BET și-a dublat banii din martie 2019, până în martie 2024.

Maximele istorice ale cotațiilor celor mai relevante acțiuni listate (din indicele de referință BET, de pildă, care este media ponderată a variațiilor de preț ale celor mai reprezentative 20 de acțiuni listate) s-au succedat trecând peste criza provocată de pandemie și sau peste cea indusă de războiul Rusiei în Ucraina.

Aparent paradoxal, investiția la bursă este cea mai avantajoasă pe termen mai lung, pentru că valoarea economiei crește. Dincolo de satisfacția speculatorilor, care au profitat de mai multe răsturnări de situație.

Au fost două perioade semnificative de corecții major, în februarie martie 2020 și februarie – septembrie 2022, care au alimentat teama de prăbușire (cu argumente puternice, precum cel al slpbiciunii „banilor din elicopter” aruncați pe piețe de guvernele speriate ale lumii) și, cel mai probabil mai urmează una, dar evoluția din graficul de sus arată meritele răbdării.

Depozitele bancare la termen. Semnele schimbării și regulile dintotdeauna

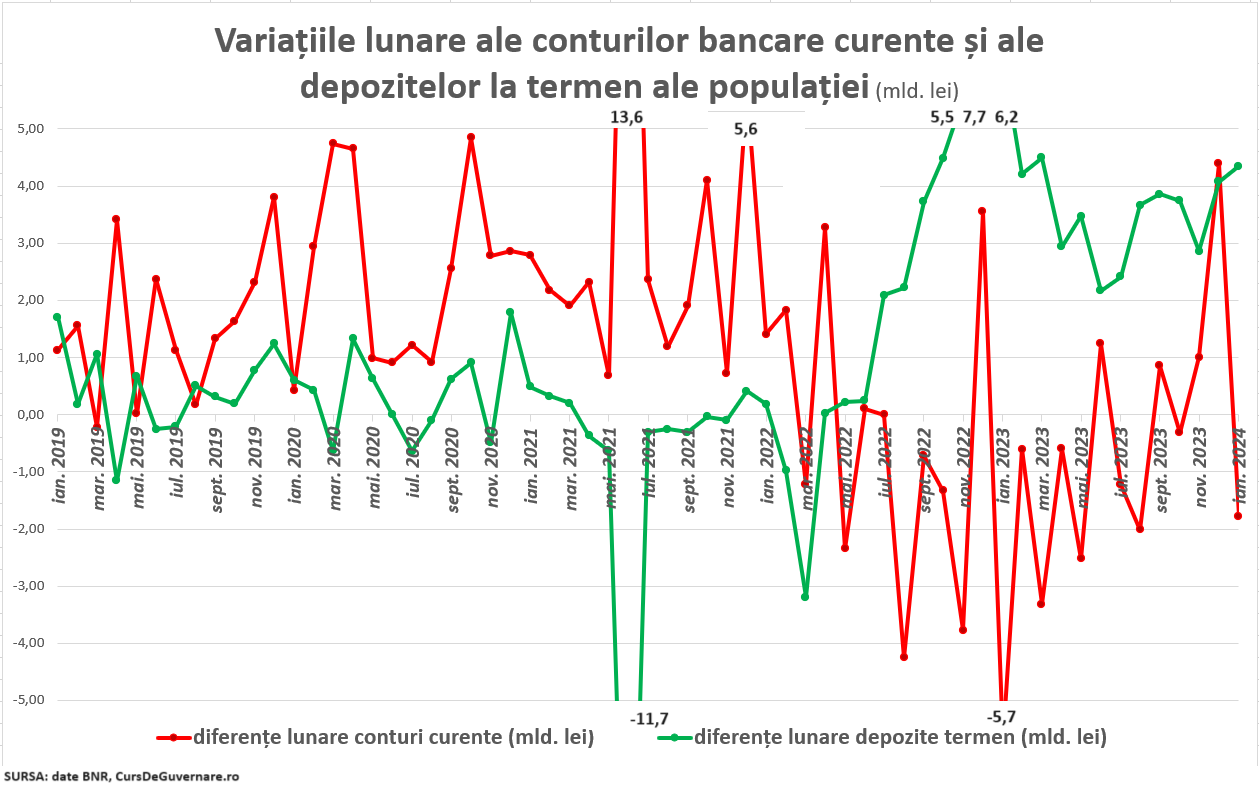

În același timp, din 2020 încoace s-a înregistrat o tendință subtilă de deplasare a interesului de păstrare a banilor în bănci dinspre conturile curente spre depozitele la termen. Până în 2021 încoace rareori era vreo lună în care variația conturilor curente să nu fie pozitivă, iar cea depozitelor la termen de obicei mai mică și adeseori – negativă. În 2022, statistica s-a inversat.

Din martie 2021 încoace depozitele la termen au crescut lună de lună, fără excepție, în timp ce conturile curente cel mai des au înregistrat scăderi.

(Citiți și: „Zig-zag-urile banilor: economiile românilor se întorc din conturile curente în depozite. Consumul scade”)

Regulile de bază ale economisirii / investiției sunt aceleași din manualele dintotdeauna: investești în funcție de toleranța la risc și de orizontul de timp în care accepți să blochezi disponibilitățile.

Tot astfel sunt alese instrumentele: depozite bancare, fondurile mutuale, titlurile de stat și investiția la bursă (plasamentele în aur sau bijuterii sunt mai rare și cu o ofertă îngustă – și pentru acestea sunt dedicate fonduri de investiții de nișă).

Depozitele bancare și fondurile mutuale dedicate acestora sunt pentru cei ce nu au răbdare mai mare de un an și cel mai adesea abia de o lună. Administratorii de fonduri obțin dobânzi mai bune, pentru că volumul de bani oferit le oferă marjă de negociere.

Plasamentul în titluri de stat și obligațiuni (direct sau prin fonduri de investiții) este pentru cei care orizontul crește dincolo de un an, respectiv trei și poate dura până la 7.

Iar investiția la Bursă este recomandabilă neprofesioniștilor pentru cel puțin 10 ani

***

3 răspunsuri

Păi și unde ați lăsat investițiile în criptomonede?! Sunt cele mai rentabile din toate punctele de vedere, în 2019-2020 puteai cumpăra bitcoin sub 4000$, acum este 70000, de 17 ori mai mult, aveai un return de aprox 1600%!

https://cursdeguvernare.ro/romanii-criptomonede-doar-170-mil-dolari-castiguri-investitii-2023.html

Daca sfatul e investitia la bursa pe 10 ani, de ce nu puneti in articol variatia din ultimii 10 ani a bet la bvb? Sau in ultimii 25 de ani? Sau sa comparati cu 2007, ultima criza majora…