Privită în contextul în care România înregistrează an de an niveluri joase ale veniturilor fiscale (circa 27 la sută, penultimul loc din UE după Irlanda), frauda cu TVA împiedică statul să poată asigura bunuri și servicii publice de importanță capitală pentru cetățenii săi.

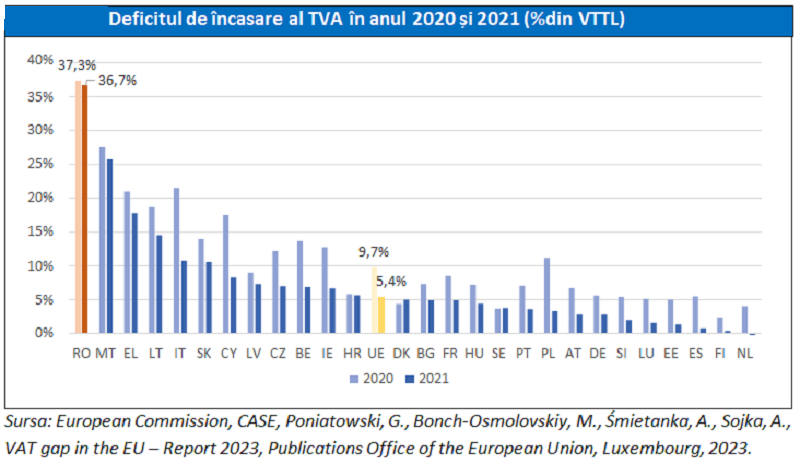

Gap-ul de TVA al Românii (diferența dintre ce se colectează si ce ar trebui să fie colectat) este de 37%, în timp ce media Uniunii Europene este de 5,4%!

Una dintre problemele structurale ale sistemului fiscal al României o reprezintă colectarea deficitară a taxei pe valoarea adăugată (TVA). Este o realitate ilustrată de statisticile europene și reclamată de ani buni, constant, de analiști străini și autohtoni: pierdem zeci de miliarde anual.

Cum și-a sabotat România demersul de colectare al TVA

Guvernele României, spre deosebire de guvernele altor state fost comuniste, au ignorat voit problema, mergând până acolo încât au boicotat în 2017-2018 un program de reformă a ANAF derulat cu Banca Mondială.

(Citește și: ”Reforma ANAF s-a blocat. Banca Mondială: Nu există angajament politic pentru reforme”)

Pentru a înțelege impactul unei digitalizări corecte, în beneficiul bugetului de stat, un exemplu elocvent:

Un proiect similar cu cel abandonat de România în 2018 a fost implementat și în Bulgaria, iar rezultatele sunt spectaculoase:

Bulgaria, care în anii 2000-2010 stătea chiar mai rău decât România la colectarea TVA a ajuns acum la un randament foarte bun al colectării TVA, reflectat de un gap de TVA de 4,9%, sub media Uniunii Europene.

Mai mult, mărimea gap-ului de colectare se poate observa analizând cifrele în termeni absoluți, unde România înregistrează un deficit de aproximativ 50 de miliarde de lei (circa 9,7 miliarde euro), ocupând poziția a două după Italia (14,6 miliarde euro), în condițiile în care Italia are un GAP la TVA de 10%: Italia este o economie cu un PIB de aproximativ 7 ori mai mare decât cel al României, ceea ce vine să întărească problema de securitate economică cu care se confruntă bugetul public.

La GAP-ul de TVA România nu e pe ultimul loc: e în alt film. România – 37%, Media UE – 5,4%

(Citește și: ”VIDEO / Gabriel Biriș – Biriș Goran SPARL: România, singurul stat UE în care gap-ul de TVA crește: lupii sunt paznici la stână”)

Ultimul raport anual privind decalajul de încasare al TVA realizat de către Comisia Europeană vine să certifice acest fapt:

România având un deficit de încasare al TVA (calculat ca diferență între TVA care se poate colecta teoretic (VTTL) și TVA efectiv colectat) de 36,7 la sută, cu peste 10 puncte procentuale mai mult decât următoarea clasată Malta și la o diferență semnificativă de media UE, de 5,4 la sută.

Rezultatele spectaculoase ale vecinilor noștri și măsurile prin care au ajuns la ele

Statele din regiune au înregistrat în ultimii ani progrese semnificative în domeniul combaterii evaziunii fiscale în cazul TVA, îmbunătățindu-și semnificativ randamentele colectării, ca efect al digitalizării sistemelor de administrare fiscală națională.

(Citește și: ”Gabriel Biriș / Pe unde se fură TVA-ul. O explicație pe cifre”)

Astfel, iată situația la care s-a ajuns:

- România – Gap de 37%

- Cehia – 7 %,

- Bulgaria – 4,9%,

- Ungaria – 4,4 %

- Polonia – 3,3 %.

Exemple de succes din spațiul CEE care au dus la combaterea evaziunii în perioada 2013-2021 se regăsesc în:

- Letonia (reducere cu 18 puncte procentuale a decalajului de încasare al TVA)

- Ungaria (reducere cu 17,6 puncte procentuale a decalajului de încasare al TVA)

- Polonia (reducere cu 22 puncte procentuale a decalajului de încasare al TVA)

- Slovacia (reducere cu 22 puncte procentuale a decalajului de încasare al TVA)

Toate cele patru state enumerate mai sus au un numitor comun în demersurilor lor de luptă cu evaziunea: digitalizarea administrațiilor fiscale. Concret:

Letonia

a introdus în 2011 obligativitatea ca persoanele plătitoare de TVA să depună date detaliate prin Sistemul de Declarație Electronică.

În 2016 a introdus un sistem intern de taxare inversă care vizează anumite echipamente IT și electronice, cereale și metale prețioase cu risc ridicat de comercializare frauduloasă.

În 2017 a lărgit măsura anterioară prin aplicarea taxării inverse și în cazul livrărilor de fier vechi și semifabricate metalice.

2018 a fost anul demarării unui proces de reformă coordonat de Banca Mondială pentru monitorizarea decalajului de încasare al TVA și îmbunătățirea eficienței procesului de audit.

Tot în 2018: detalierea obligațiilor de raportare pentru toate tranzacțiile începând de la 150 de euro, precum și extinderea drepturilor administrațiilor fiscale de a suspenda activitatea economică a unui contribuabil în cazul în care acesta nu și-a achitat obligațiile fiscale restante supuse recuperării.

În 2019, competențele administrației fiscale au fost extinse în continuare prin drepturi suplimentare de inițiere a procedurilor de radiere din registrul de TVA.

Ungaria

În 2014 sunt introduse casele de marcat electronice pentru sectoarele HORECA și retail (până în anul 2016 au fost conectate la infrastructura administrației fiscale peste 200.000 de case de marcat).

În 2015 începe monitorizarea în timp real a deplasării bunurilor de risc prin sistemul EKAER.

Începând cu 2015 până în 2017 începe aplicare extinsă a sistemului de taxare inversă.

În 2018 sunt introduse cerințe de raportare în timp real pentru toate facturile a căror valoare a TVA depășește 300 de euro.

În 2020 plafonul de 300 de euro este eliminat. raportarea devenind obligatorie pentru facturi de orice valoare

În 2021 aparee obligația de a declara nu doar facturile emise, ci și facturile primite.

Polonia

În 2016 introduce sistemul SAF-T pentru marile corporații, până în 2020 sistemul a fost extins la 1,6 de plătitori de impozit.

În 2017 este implementat sistemul SENT – monitorizarea circulației bunurilor și colectarea de date de la terți.

2013, 2015 și 2017: aplicarea extinsă a sistemului de taxare inversă.

În 2018 este inițiat un sistem informatic al casei de compensare conceput pentru a combate frauda fiscală prin schimbul de informații între administrația fiscală și sistemul bancar.

În 2018 se introduce un sistem de plată divizată (split payment mechanism), limitat la tranzacțiile B2B.

În 2019, sistemul de plată divizată este extins pentru toate facturile care depășesc 3300 euro pentru anumite categorii de bunuri și servicii.

Tot în 2019, Ministerul de Finanțe din Polonia lansează Lista Albă a Contribuabililor, care se facilitează verificarea furnizorilor.

Slovacia

În 2014 este introdusă obligația de completare a declarațiilor de TVA cu date de tranzacționare detaliate, pentru toate persoanele plătitoare de TVA și toate tranzacțiile domestice și intra-comunitare.

În 2014 se aplică un mecanism de taxare inversă care să cuprindă printre altele: produse din fier și oțel, produse agricole, telefoane mobile și device-uri precum microprocesoare și unități centrale de procesare.

***

2 răspunsuri

Pare destul de limpede: cei de la guvernare(să ținem cont că PSD,PNL și UDMR sunt și au fost mereu în cârdășie și s-au aflat la guvernare practic tot timpul iar când n-au fost unii dintre ei, au avut prieteni la guvernare-așazișii adversari politici!) sunt implicați adânc în afacerile tva și dacă partea care le revine e suficient de consistentă(așa cum pare afi) nu se va rezolva prea curând problema tva-ului neîncasat!

Evaziunea este sursa coruperii politicului la nivel central și local. Așa că , doar forțați , vor încerca să facă ceva , dar nu substanțial. Vorba lui Caramitru : – Mircea fa-te că lucrezi. Aceasta este deviza guvernărilor post decembriste.