Sunt binecunoscute randamentul execrabil de colectare al TVA la noi în țară, frauda uriașă și nesfârșitul șir de măsuri de “combatere” a fraudei de TVA. Măsuri care au afectat de cele mai multe ori business-urile oneste, atât prin creșterea costurilor de conformare cât și prin excese al autorităților fiscale, culminând cu cele din 2015, an în care am văzut companii scoase din business prin anularea codurilor de TVA sau trimise în insolvență prin decizii de impunere excesive.

Sunt binecunoscute randamentul execrabil de colectare al TVA la noi în țară, frauda uriașă și nesfârșitul șir de măsuri de “combatere” a fraudei de TVA. Măsuri care au afectat de cele mai multe ori business-urile oneste, atât prin creșterea costurilor de conformare cât și prin excese al autorităților fiscale, culminând cu cele din 2015, an în care am văzut companii scoase din business prin anularea codurilor de TVA sau trimise în insolvență prin decizii de impunere excesive.

Sunt cunoscute și multe cazuri antreprenori trimiși în penal pentru fapta altora, fiscul considerând că știau sau ar fi trebuit să știe că furnizorul furnizorului furnizorului ar fi furat TVA…

Din fericire, excesele din acea perioadă s-au redus semnificativ, din nefericire însă randamentul colectării NU s-a îmbunătățit. Pierdem în fiecare an peste 30% din ce ar trebui să colectăm la buget , adică peste 6 miliarde de euro. Un munte de bani! Oare cine îi fură?

Analiza de mai jos se bazează pe cifre oficiale: ultimele date disponibile în deja celebrul studiu privind GAP – ul de TVA făcut anual de Comisia Europeană (https://bit.ly/2Gaclx6 ).

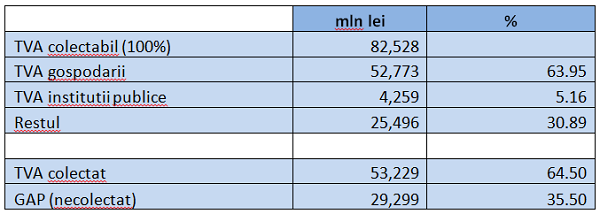

Iată ce ne arată cifrele și analiza lor – cel puțin la nivelul anului 2017 (ultimele disponibile, pg. 45).

Pe scurt, cifrele arată așa:

O citire a datelor din tabel și drumul către marile fraude

Pentru o mai ușoară înțelegere, câteva explicații:

- TVA este o taxă pe consum, devine venit la buget doar când este achitată de un cumpărător fără drept de deducere a TVA. În majoritatea tranzacțiilor B2B, cumpărătorul deduce TVA plătit din TVA colectat și virează doar diferența la buget;

- Cumpărători fără drept de deducere sunt (i) persoanele fizice, pentru consumul gospodăriilor, (ii) instituțiile publice și (iii) restul, în general companii/entități care desfășoară activități scutite de TVA fără drept de deducere (bănci, companii de asigurări, spitale, unități de învățământ).

Vedem din acest tabel că majoritatea TVA vine de la populație (63,95%), o mică parte din consumul instituțiilor publice (5,16%), și încă o parte destul de importantă de la restul (30,89%).

(Citiți și: ”România, cel mai mare deficit din UE la încasarea TVA: 36% – raport Comisia Europeană”)

Peste o treime din TVA-ul teoretic colectabil de 82,5 miliarde de lei, adică 29,3 miliarde de lei (35,5%) se evaporă însă înainte de a ajunge la buget. Unde dispar acești bani?

1. Știm cine colectează acești bani: companiile plătitoare de TVA care vând bunuri și servicii populației, instituțiilor publice și restului.

2. Primul gând merge acolo unde sunt cei mai mulți bani, la companiile din retail care vând populației.

Estimez că facturile la utilități (energie electrică, gaze, apă, telefon, cablu, internet, benzină) încasează 20% din aceste sume. Dar aici conformarea este 100%, toți plătim utilitățile pe bază de facturi.

Rămân 80% pentru retail. Ponderea retailului modern (supermarchet/hypermarchet/mall-uri) a ajuns la 62% din total și aici evaziunea este zero.

3. Restul de 30,4% (în scădere rapidă de la an la an) rămâne retailului mic (magazine de cartier, sătești, restaurante, piețe, etc). Știm cu toții că în ultimii ani nu se prea întâmplă să plătim fără bon.

Să presupunem că un sfert (25%) din această piață este evazionată, deși știu că exagerez. Asta înseamnă că din TVA-ul colectabil de retailul mic, un sfert nu ar ajunge la buget, ceea ce ar putea duce un GAP total de 4,86% (63,95%*30,4%*25%), posibil substanțial mai mic pentru că presupunerea e: 25% neconformare este mare și nici nu am ținut cont că în general în comerțul mic vorbim de vânzări de alimente/băuturi, unde TVA e de 9% sau chiar 5%.

Subliniez: 4,86% din GAP-ul de TVA (care este de 35,5%) – adică o optime!!!, vine de aici, din retail. Maxim!

Păi și atunci de ce s-au apucat să închidă magazine, restaurante, de ce am obligat toți retailerii (mici sau mari) să își cumpere case de marcat noi cu memorie electronic și modul de comunicație (care oricum nu funcționează, MF nu și-a cumpărat serverele)?

4. De unde vine, deci, restul de șapte optimi GAP, adică 30,64%?

Răspunsul nu poate fi decât unul singur: din B2B sau B2G. Adică de la companii care vând altor companii sau de la companii care vând instituțiilor publice.

Ce am făcut până aici? Nimic.

Ce se poate face? În primul rând, taxare inversă. Nu mai aud mare lucru pe acest subiect. Concomitent cu informatizarea serioasă, introducerea aplicației de facturare, conectarea caselor de marcat, SAF-T.

4 răspunsuri

Excelent articol .

Nu sunt economist, deci nu stiu sa folosesc termenii de specialitate conscrati. De aceea intreb cu cuvintele mele: la ce categorie se incadreaza „munca la negru” a meseriasilor – de cele mai multe ori persoane fizice, care fac intelegeri verbale cu alte persoane fizice = beneficiari – incasarea pretului convenit al prestatiei facandu-se fara plata TVA sau vreunei alte obligatii ? Daca veti afirma ca suma globala intrata in joc pe aceasta cale este mica, nu va voi crede, deoarece exemplele concrete pe care le cunosc v-ar contrazice. In plus, multi dintre acesti „faptasi” ies la pensie dupa ce au ocolit o viata-ntreaga obligatie platii datoriilor catre stat iar apoi pretind, alaturi de oamenii cinstiti, sa li se mareasca si lor valoarea punctului de pensie, valoare pe care n-au sustinut-o de-a lungul vietii deloc sau prea putzin. Situatii de acest fel se gasesc cu duiumul in orasele mari si, pana la urma, cam peste tot. Iar fiscul doarme bine asezat pe salarii privilegiete, acordate de guvern in schimbul votului la diverse alegeri… care nu se mai termina.

Dar poate aia care calculeaza TVA nu stiu metoda: poate cred ca un export de servicii e purtator de TVA (sau e ‘reverse charging’ pentru intracomunitar).. si nu e… acolo nu e niciun TVA si niciun platitor final in RO.

Sau mai e o varianta, care nu e in articol: ai un BAR, si cumperi alcool cu TVA si factura de la en-gros/supermarket; dar mult pe persoana fizica; si apoi il vinzi la negru in bar, fara bon… si de la o sticla de 50 ron ajungi la 50 ron / 10 ml… eh.. e un TVA la acest adaos de 500%… care nu apare nicaieri… presupun ca la fel apare si in constructii si samd… deci TVA se plateste.. dar nu pe tot lantul… SIC!

Firmele care „câștigă” licitații cu Statul, încasează banii pe lucrările executate apoi sunt radiate fără sa mai plătească TVA exigibilă.

Iată marele mister al gap-ului de TVA din România. Desigur, cu concursul si binecuvântarea ANAF-ului si Camerei de Comerț.

ANAF-ura mă-sii de treaba.