Analiza de mai jos e un fragment din articolul apărut în CRONICILE Curs de guvernare (Spre sumar și descrierea publicației – UN LINK AICI). (REDACȚIA)

***

Ce înseamnă o datorie externă mare? Depinde: depinde cum o mânuiești, ce faci cu ea, care e calitatea creșterii economice pe care o contrapui calendarului de plăți.

Și mai depinde de credibilitate: consecvența politicilor și ritmul reformelor structurale. Să ne uităm din acest punct de vedere la situația României, în contextul nu doar european, ci și mondial.

*

Un mare economist român spunea că singurul loc unde statistica nu poate să cosmetizeze adevărul este în conturile externe: datoriile contractate pe plan internațional sunt clare pentru toată lumea.

Spre deosebire de acestea, conturile interne se pretează la o multitudine de manipulări. Dacă Produsul Intern Brut (în termeni nominali) pare dificil de realizat, întrucât creșterea reală a economiei este mai mică decât cea preconizată, se poate recurge la creșterea inflației – de exemplu, prin ajustarea prețurilor administrate –astfel încât PIB nominal să crească mai mult pe seama inflației şi mai puțin pe seama PIB real.

Dacă deficitul bugetar dă semne că ar putea fi depășit, se poate recurge fie la (clasicele) tăieri de investiții, fie la amânarea unor cheltuieli pentru anul calendaristic următor. Dacă rata șomajului tinde să depășească estimările, se poate recurge la acea definiție a șomajului care îi exclude din calcul pe șomerii ce nu mai beneficiază de indemnizație, dar nici nu caută în mod activ de lucru. Şi aşa mai departe…

E posibil ca percepția publică să fi internalizat acest adevăr – că deficitele externe nu pot fi manipulate statistic – dar acest fenomen necesită o confirmare prin cercetări de specialitate.

O altă problemă asupra căreia percepția publică pare a fi divizată este legată de rolul agențiilor de rating în reflectarea corectă, nepărtinitoare a fundamentelor economice ale unei ţări.

Să luăm cazul concret al României, pe care două din cele mai prestigioase agenții de rating (S&P şi Fitch) o cotează pe treapta cea mai de jos a investment grade, BBB – (vestea bună este că ţara este totuşi recomandată investitorilor străini; vestea mai puţin bună este că această recomandare este la treapta cea mai de jos şi oricând poate fi degradată la non-investment grade).

Mulți spun că cele două agenții sunt lipsite de obiectivitate şi nedrepte cu România. Dar să judecăm la rece: la momentul actual, România are cea mai mare rată a inflației din UE; cel mai mare deficit bugetar din UE; al doilea cel mai mare deficit de cont curent din UE (după Cipru). Nu mai punem la socoteală absența infrastructurii, problemele în formarea forței de muncă, lentoarea reformelor structurale etc.

În concluzie, agențiile internaționale de rating au o atitudine obiectivă şi, în 9 cazuri din 10, clasamentele lor reflectă realitatea din teren.

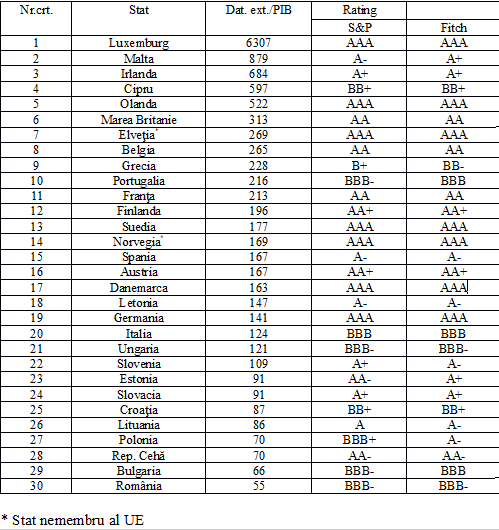

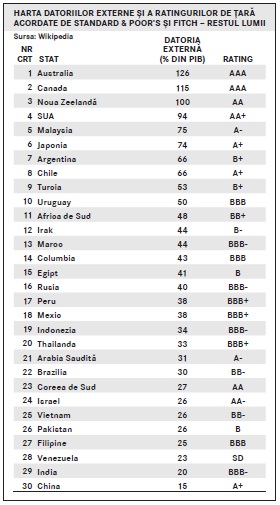

Tabelele 1 şi 2 prezintă două liste de state: 30 de state europene (cele 28 ale UE, plus Elveţia şi Norvegia), cu datoriile lor externe exprimate ca procent din PIB şi cu ratingurile acordate de Standard & Poor’s şi de Fitch, respectiv 30 de state non-europene, dezvoltate şi emergente, cu aceiași indicatori.

Tabelul 1: Europa

Tabelul 2: Restul lumii

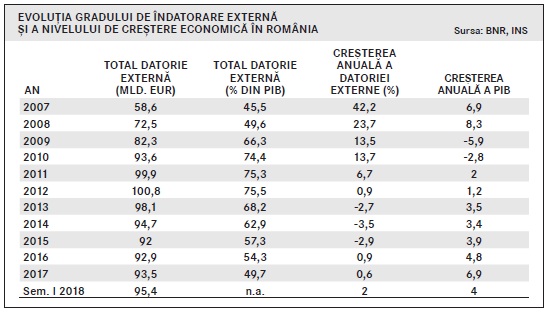

Tabelul 3 arată modul în care a evoluat datoria externă totală a României (în valori nominale şi ca procent din PIB) în perioada scursă de la aderarea ţării la Uniunea Europeană.

Tabelul 3:

Pe baza acestor tabele, se pot formula o serie de concluzii, după cum urmează:

1. Gradul de îndatorare externă este slab corelat cu poziția contului curent (deficit sau excedent)

Această constatare este contraintuitivă, deoarece firesc ar fi ca datoriile externe să fie acumulate de statele cu deficit de cont curent, nu şi de cele cu excedent de cont curent. Astfel, în tabel apar, alături de state cu datorie externă mare şi cu deficit de cont curent (Marea Britanie, Grecia, Franța), o serie de state cu datorie externă mare (peste 200% din PIB!) şi cu excedent (!) de cont curent (Olanda, Elveția, Belgia).

Ce anume le determină pe acestea din urmă să recurgă la îndatorare externă? Putem doar să speculăm că datoriile lor externe sunt fie moștenirea unui trecut în care aveau şi ele deficit de cont curent (pentru că economisirea internă era mai mică decât necesarul de investiții interne), fie că reflectă un arbitraj financiar pe piețele internaționale, atrăgând capital extern la dobânzi mai mici decât ar putea să o facă cu capitalul intern.

În oglindă, există state cu datorie externă mică şi cu surplus de cont curent (Rusia, Israel, China) şi – contraintuitiv – state cu datorie externă mică (sub 40% din PIB) şi cu deficit de cont curent (Mexic, Brazilia, India). Explicația pentru acestea din urmă este aceea că beneficiază de o creștere foarte rapidă a Produsului Intern Brut, astfel încât datoria externă totală raportată la PIB rămâne la un nivel rezonabil.

2. După aderarea la Uniunea Europeană, România a avut în mod persistent deficite de cont curent, dar a reușit să mențină un nivel moderat al datoriei externe totale.

Din tabelul 3 (coloana a treia), se poate vedea că datoria externă totală a României a oscilat, în ultimii 11 ani, între 45% şi 75% din PIB, niveluri ce pot fi considerate rezonabile.

3. Gradul de îndatorare externă este slab corelat cu ritmul de creştere economică

Există state cu ritm înalt de creștere economică, de peste 3%, care au un raport mare între datoria externă şi PIB (precum Australia) şi altele care au un raport mic (precum Cehia). De asemenea, există state cu un ritm de creștere economică scăzut, de circa 1%, care au un raport mare între datoria externă şi PIB (Italia) şi altele care au un raport mic între datoria externă şi PIB (Africa de Sud).

4. Nu este deloc necesar ca ritmul înalt de creştere economică să meargă în paralel cu creșterea datoriei externe: acest caz este demonstrat cel mai convingător de exemplul României.

Din tabelul 3 se vede că, în perioada 2012-2017, datoria externă a României a scăzut în termeni relativi față de PIB, iar în anii 2013-2015 a scăzut chiar şi în termeni absoluți. Așadar, în anii 2013-2015, România a reușit să aibă creșteri economice respectabile (de 3,4 – 3,9% pe an, aproape de potențialul de creștere), chiar în timp ce rambursa părți din datoria externă (în principal, împrumutul contractat în 2009 de la FMI). Prin urmare, teza conform căreia creșterea economică ar trebui însoțită de o creștere a îndatorării externe este invalidată, cel puțin în cazul României.

5. Statele dezvoltate beneficiază de un „dividend” al dezvoltării, care le permite să se îndatoreze mult mai mult decât statele emergente.

Diferența de îndatorare dintre statele cuprinse în tabelul 1 şi cele din tabelul 2 este izbitoare. În timp ce statele membre ale UE beneficiază – pe bună dreptate, în majoritatea cazurilor – de ratinguri mai bune, ele pot alege să se îndatoreze suplimentar, uneori până la limite care sfidează rațiunea. De exemplu, Luxemburg, care se bucură de credibilitate maximă (rating AAA), a ales să se îndatoreze până la un nivel de 63 de ori mai mare decât PIB-ul său. Dacă, prin absurd, Luxemburgul şi-ar pierde complet credibilitatea şi creditorii l-ar decupla de la finanțarea internațională, i-ar trebui Marelui Ducat să lucreze timp de 63 de ani numai în folosul creditorilor externi (!!).

Dar statele dezvoltate pot alege şi alt fel de strategii. De exemplu, Italia, despre care afirmam mai sus că este relativ îndatorată extern (124% din PIB) are, totuși, cea mai mică îndatorare externă dintre statele europene dezvoltate. Aceasta întrucât, de-a lungul deceniilor, statul italian a ales să se îndatoreze mai ales de la cetățenii săi, faţă de care contractul social poate fi modificat mai ușor decât faţă de creditorii internaționali.

Un alt exemplu îl constituie SUA, care, datorită credibilității ridicate, ar fi putut să se îndatoreze la extern mult mai mult decât cele circa 90% din PIB, dar au ales – probabil din rațiuni strategice – să nu o facă.

6. România a beneficiat întrucâtva de dividendul oferit de aderarea la UE, în sensul că a putut beneficia de un nivel mai mare al îndatorării externe.

Dacă se compară gradul de îndatorare externă al României, de circa 50% din PIB, cu acela al altor state emergente (tabelul 2), se observă că state cu aceleași rating BBB – (Maroc, Rusia, Indonezia, India) au, toate, un grad de îndatorare mai mic (între 20 şi 45 la sută din PIB).

Dar faţă de statele europene cu rating similar (Portugalia, Ungaria, Bulgaria), România are un grad de îndatorare mult mai mic, ceea ce înseamnă că dividendul oferit de aderarea la UE nu a fost utilizat pe deplin.

A putea să te împrumuți suplimentar nu înseamnă însă a fi obligat să te împrumuți suplimentar. Considerăm că atâta timp cât politicile economice interne vor rămâne inconsecvente şi – ca atare – ratingul va rămâne la limita de jos a investment grade, România ar face bine să ţină sub control strâns creșterea datoriei externe. De abia odată cu rezolvarea problemelor semnalate – mai multă consecvență în urmărirea echilibrelor macro şi mai multe reforme structurale, reflectate în îmbunătățirea ratingului de ţară –, ar putea România să reconsidere creșterea gradului de îndatorare externă.

7. Nu este nevoie de un grad înalt de îndatorare externă pentru ca un stat să intre în incapacitate de plată.

Cel mai bun exemplu în acest sens este Venezuela, care în pofida unei îndatorări externe de numai 23% din PIB, a reușit, prin politici economice inepte, să fie interzisă pe piețele financiare internaționale, intrând în incapacitate de plată.

România însăși era cât pe ce să pățească ceva similar în 1998-1999, când nu din cauza politicilor economice interne, ci dintr-un experiment eșuat al FMI, ţara a fost la un pas de a intra în incapacitate de plată, deşi avea un nivel foarte scăzut al datoriei externe.

(……)

***

Articolul integral poate fi citit în CRONICILE Curs de guvernare (publicație exclusiv print) – Un LINK AICI la sumar. )

(Valentin Lazea este economistul-șef al Băncii Naționale a României)

Un răspuns

Luxemburg – nu cred ca „a ales” cei 63 de ani stricto sensu.

In era libertatii contului de capital… Da, a ales metaforic…

Poate fi o metafora pentru faptul ca e un paradis legal al fondurilor de investitii din marile tari din jur – ex Pioneer al UniCredito si multe altele.