Prin Legea nr. 296/2020 – legea prin care e modificat și completat Codul fiscal, cu aplicare de la 1 ianuarie 2021 – a fost reglementată (printre altele) posibilitatea consolidării fiscale în materia impozitului pe profit, o măsură așteptată de ceva vreme și care în mod clar este utilă plătitorilor de impozit pe profit.

Prin Legea nr. 296/2020 – legea prin care e modificat și completat Codul fiscal, cu aplicare de la 1 ianuarie 2021 – a fost reglementată (printre altele) posibilitatea consolidării fiscale în materia impozitului pe profit, o măsură așteptată de ceva vreme și care în mod clar este utilă plătitorilor de impozit pe profit.

Cu toate acestea, decizia de a aplica această facilitate trebuie cântărită cu atenție, întrucât neluarea în considerare a tuturor aspectelor implicate se poate dovedi costisitoare. Este utilă, deci, o trecere în revistă a principalelor aspecte legate de consolidarea fiscală/constituirea unui grup fiscal.

În primul rând, cum funcționează consolidarea fiscală:

- Membrii unui grup fiscal, plătitori de impozit pe profit, pot consolida rezultatele fiscale individuale (calculate la nivelul fiecărui membru), impozitul pe profit fiind calculat asupra rezultatului consolidat (suma algebrică a rezultatelor fiscale ale fiecărui membru). Prin acest mecanism, pierderile fiscale înregistrate de unii membri ai grupului pot fi compensate – în aceeași perioadă fiscală – cu profitul impozabil al celorlalți membri, impozitul pe profit fiind calculat și datorat asupra eventualelor diferențe pozitive rezultate.

- Sumele care se scad din impozitul pe profit datorat – creditul fiscal pentru impozitul plătit în alte state, cheltuielile de sponsorizare – se vor calcula individual, de către fiecare membru al grupului, și vor fi luate în calcul la determinarea impozitului pe profit datorat de grupul fiscal. Aceste sume se scad în limita impozitului pe profit datorat la nivel de grup. Aceasta înseamnă că sumele respective pot stinge chiar și 100% din impozitul pe profit datorat de grup, având în vedere că (i) înainte de scăderea acestor sume, se compensează pierderile fiscale din cadrul grupului, profitul fiscal diminuându-se și (ii) în cazul cheltuielilor cu sponsorizarea, de exemplu, limitările prevăzute la art. 25 alin. (4) lit. i) din Codul fiscal (minimul dintre 0,75% din cifra de afaceri și 20% din impozitul pe profit datorat) sunt aplicabile la nivel individual, nu și la nivelul grupului.

- Fiecare grup fiscal va avea un membru responsabil pentru determinarea rezultatului fiscal consolidat al grupului, depunerea declarației de impozit pe profit și plata impozitului în numele grupului. Responsabilul grupului trebuie să fie o persoană juridică română sau o persoană juridică cu sediul în România înființată în baza legislației europene (societatea europeană – „SE”).

- Opțiunea privind constituirea unui grup fiscal se exercită prin depunerea unei cereri, cu cel puțin 60 de zile înainte de începerea anului fiscal pentru care se solicită aplicarea consolidării fiscale. Aplicarea efectivă a consolidării fiscale se va putea face, deci, începând cu anul 2022. Consolidarea fiscală se aplică pentru o perioadă de 5 ani, cu posibilitatea prelungirii.

- Membrii unui grup fiscal nu pot fi plătitori de impozit pe veniturile microîntreprinderilor sau impozit specific, nu pot face parte din alt grup fiscal, nu trebuie să intre sub incidența art. 18 din Codul fiscal privind regimul special pentru contribuabili care desfășoară activități de natura barurilor de noapte, cluburilor de noapte, discotecilor, cazinourilor, și nu pot fi în dizolvare/lichidare.

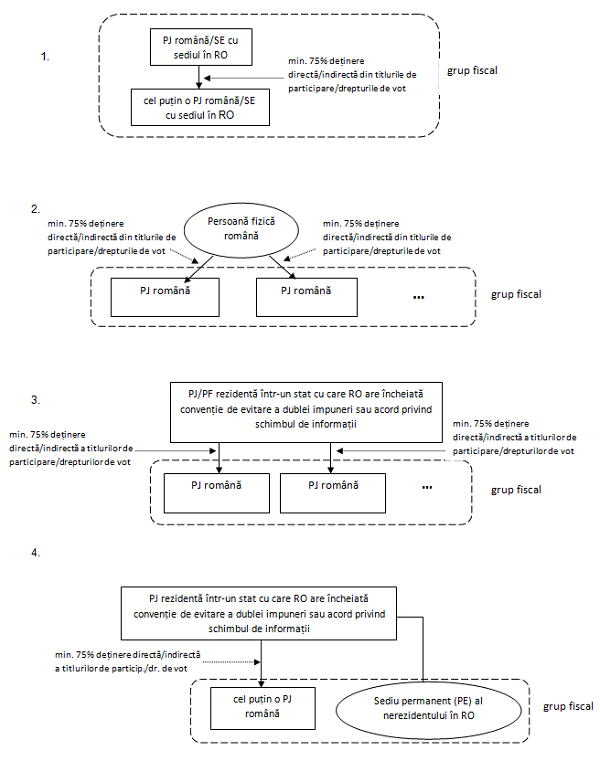

Este, de asemenea, important de știut în ce situații se poate opta pentru consolidarea fiscală. Grupul fiscal trebuie să aibă minimum 2 membri, iar noile reglementări prevăd 4 situații în care se poate forma un grup fiscal. Pentru o mai bună înțelegere, aceste situații pot fi reprezentate grafic după cum urmează:

Condiția de deținere de 75% trebuie să fie îndeplinită pentru o perioadă neîntreruptă de un an, anterioară începerii perioadei de consolidare fiscală.

Noile reguli privind consolidarea fiscală conțin și anumite prevederi care, neluate în considerare, au potențialul de a genera costuri semnificative:

- La intrarea într-un grup fiscal, pierderile fiscale înregistrate de un membru în perioadele anterioare se pot recupera numai din profiturile impozabile ale acelui membru. Aceasta înseamnă că acele pierderi nu pot face obiectul consolidării – vor putea fi deduse din profiturile impozabile ale membrului ce le-a înregistrat, însă nu vor putea reduce rezultatul fiscal al grupului (membrul grupului nu va putea transfera pierderea fiscală la nivelul grupului, ci cel mult profit impozabil zero).

Vor putea fi consolidate exclusiv pierderile înregistrate în perioada de funcționare a grupului fiscal.

Având în vedere că perioada grupului fiscal este de 5 ani, iar pierderile fiscale se pot recupera pe o perioadă de 7 ani, este posibil ca o parte din pierderile fiscale din perioadele anterioare intrării în grupul fiscal să fie definitiv pierdute (în cazul în care membrul ce le-a înregistrat nu va avea suficient profit care să compenseze acele pierderi).

- În cazul în care unul dintre membri părăsește grupul fiscal înainte de împlinirea perioadei de 5 ani – pentru că nu mai îndeplinește condițiile prevăzute de lege – acesta va trebui să recalculeze impozitul pe profit pentru perioada consolidării ca și cum nu ar fi făcut parte din grupul fiscal, cu perceperea de obligații fiscale accesorii (dobânzi și penalități de întârziere). În mod corespunzător, va trebui recalculat și rezultatul fiscal la nivelul grupului, eventualele diferențe fiind de asemenea purtătoare de dobânzi și penalități de întârziere.

În mod similar, în cazul în care membrii grupului solicită desființarea acestuia, sau în cazul în care grupul se desființează ca urmare a neîndeplinirii condițiilor prevăzute de lege, înainte de împlinirea perioadei de 5 ani, fiecare membru va recalcula impozitul pe profit în mod individual, iar eventualele diferențe rezultate vor fi purtătoare de dobânzi și penalități de întârziere.

Situațiile prevăzute de lege în care nu se recalculează impozitul pe profit și nu se datorează obligații fiscale accesorii sunt:

- Vânzarea/cesionarea titlurilor de participare deținute la unul dintre membrii grupului, dacă în urma acestei operațiuni deținerea scade sub 25% din valoarea/numărul titlurilor de participare sau al drepturilor de vot.

- Ieșirea unui membru al grupului, ca urmare a unei reorganizări (fuziune, divizare etc.).

- Dizolvarea unui membru al grupului.

Membrul care iese din grup ca urmare a uneia dintre situațiile de mai sus va fi verificat de organele fiscale.

- Fiecare membru al grupului răspunde separat și în solidar pentru impozitul pe profit datorat de grupul fiscal, pentru perioada în care aparține respectivului grup fiscal. Aceasta înseamnă că, în situația în care organele fiscale stabilesc diferențe de plată reprezentând impozit pe profit datorat de grup, acestea se vor putea îndrepta către oricare dintre membrii grupului pentru recuperarea acelor diferențe.

- Fiecare membru al grupului fiscal are obligația să întocmească dosarul prețurilor de transfer, care va cuprinde atât tranzacțiile desfășurate cu membrii grupului fiscal, cât și cu entitățile afiliate din afara grupului.

În lipsa consolidării, obligația întocmirii dosarului prețurilor de transfer ar reveni numai marilor contribuabili, în celelalte cazuri fiind necesar a se întocmi numai la solicitarea organelor de inspecție fiscală și dacă sunt atinse pragurile valorice prevăzute de Ordinul 442/2016.

Analizând toate cele de mai sus, putem concluziona că introducerea în legislația fiscală a conceptului de consolidare fiscală reprezintă un mare pas înainte în modernizarea legislației fiscale românești. Noile reglementări, coroborate și cu scutirea de impozit pe profit pentru câștigurile din vânzarea/cesionarea titlurilor de participare (art. 23 lit. i) din Codul fiscal) – introdusă în 2014, cu eliminarea interdicției de a fi asociat unic în mai mult de o companie, cu numărul semnificativ al convențiilor de evitare a dublei impuneri la care România este parte, dar și cu Directivele UE în materia impozitelor directe fac din România o excelentă locație pentru companii de tip holding, sporind atractivitatea României atât pentru capitalul românesc, cât și pentru atragerea de investiții străine.

Pentru grupurile de companii românești consolidarea aduce o gură de oxigen în materie de cash flow, extrem de necesară mai ales în contextul actual.

Este important însă ca decizia de a înființa un grup fiscal pentru impozitul pe profit să fie atent cântărită și analizată. Trebuie făcută o analiză atentă a beneficiilor în materie de cash flow dar și a potențialelor datorii suplimentare care ar putea apărea în cazul nerespectării condițiilor impuse de legislație. Este, de asemenea, necesar să se țină seama de poziția fiscală individuală a fiecărei entități ce ar urma să facă parte din grup (pierdere fiscală/profit impozabil) și momentul formării grupului fiscal.

*

Sorin Biban, este Tax Senior Manager, Biriș Goran Consulting SRL