Criteriile instituite prin Tratatul de la Maastricht, pe baza cărora se evaluează progresul din punct de vedere al convergenței nominale, privesc stabilitatea prețurilor, sustenabilitatea finanțelor publice și a gradului de îndatorare, stabilitatea cursului de schimb și nivelul ratelor dobânzilor pe termen lung – situația acestora la nivelul anului 2020 fiind prezentată în Raportul BNR. Noul termen avut în vedere pentru adoptarea euro a fost anunțat ca fiind anul 2029.

Deși în perioada iulie 2015 – noiembrie 2017 România a îndeplinit toate criteriile de convergență nominală, nu a manifestat intenția de a intra în mecanismul ERM II, anticamera adoptării euro (unde se află în prezent Bulgaria și Croația). Apoi, pe fondul unor decizii discutabile de politică economică, indicatorii privind rata inflației și ratele dobânzilor pe termen lung din România au depășit în ultimii trei ani (2018-2020) valorile de referință.

Ratele dobânzii pe termen lung s-au plasat deasupra nivelului de referință pe parcursul perioadei 2018-2020 (vezi graficul din dreapta jos), în pofida păstrării ratingului suveran al României în categoria investment grade și a obținerii statutului de piață emergentă. Situația a survenit în contextul plasării indicatorilor aferenți inflației și deficitului bugetului consolidat (în 2019 și 2020, în cazul celui din urmă) peste valorile de referință corespunzătoare, dar și al perspectivei negative date de unele agenții de rating.

În ultimii cinci ani, cursul de schimb al leului în raport cu euro a avut o evoluție relativ Stabilă (vezi graficul din stânga jos). Variația cursului leului care, în condițiile neparticipării la ERM II, nu se raportează la o paritate centrală, ci la media lunii premergătoare perioadei evaluate, s-a menținut lejer în banda standard de referință de ±15 la sută și în perioada 2019-2020, chiar și în contextul incertitudinilor referitoare la menținerea echilibrelor macroeconomice (pe fondul modificărilor frecvente ale configurației politicii fiscale și a celei de venituri) și al efectelor economice ale crizei pandemice.

După creșterea ratei medii a inflației (IAPC) în anii 2017 și 2018 (până la valoarea de 4,1 la sută în luna decembrie 2018), indicatorul s-a poziționat în 2019 în intervalul 3,8 la sută – 4,1 la sută (grafic stânga sus). În 2020, în contextul manifestării crizei pandemice COVID-19, rata medie anuală a inflației a coborât semnificativ, până la 2,3%, în contextul formării unui deficit de cerere agregată, dar și al reducerilor semnificative pe parcursul anului 2020 ale cotațiilor internaționale ale țițeiului.

Din păcate, creșterea prețurilor la energie pe plan mondial și inflația importată pe lanțurile de producție vor determina o majorare a inflației medii anuale la 5% în anul curent și vor conduce spre un nivel prognozat de 6,5% în 2022 ( diferențialul față de alte state UE va conta mult), pentru ca apoi să se atenueze treptat spre 2,6% de-abia în anul 2025, pentru posibila reintrare în cerința Maastricht pentru acest criteriu.

Problemele critice, revenirea sub pragul de deficit și păstrarea datoriei publice la un nivel rezonabil

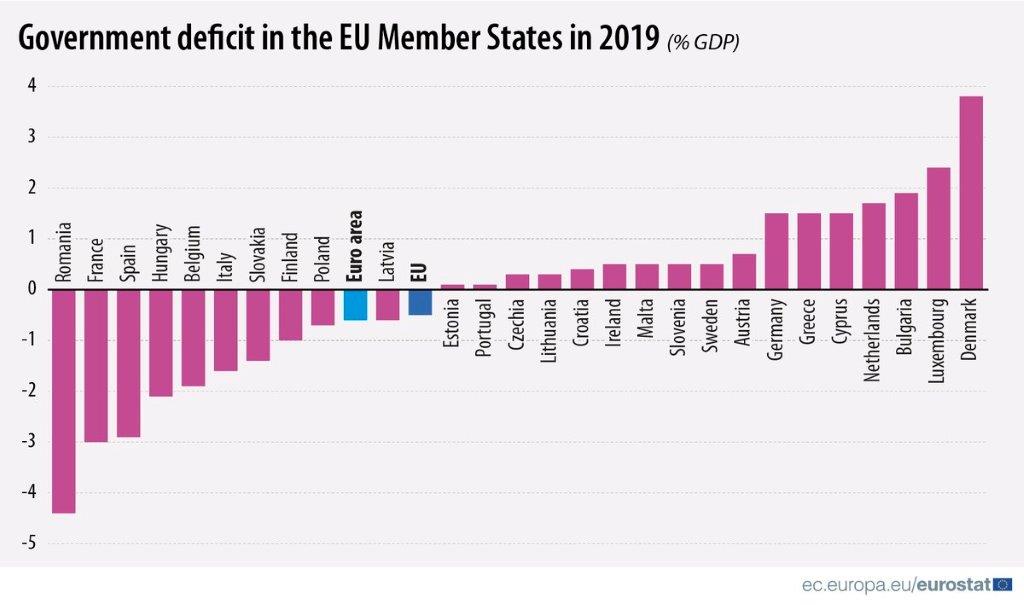

Deficitul bugetului general consolidat (graficul din dreapta sus) a depășit în 2019 (-4,3%), limita impusă prin Tratatul de la Maastricht, ÎNAINTE DE PANDEMIE, ceea ce a condus la declanșarea în cazul României a procedurii de deficit excesiv. Suspendată din motive de pandemie, dar care va reintra în funcțiune imediat după trecerea efectelor economice iar abaterea va trebui anulată cât mai repede.

În anul 2020, pe fondul evoluțiilor adverse asociate crizei sanitare, al unui volum de cheltuieli permanente aflat deja la valori ridicate și al majorării investițiilor , deficitul bugetar și-a continuat creșterea. În aceste condiții, ponderea în PIB a deficitului bugetar a ajuns la -9,2% (comparabilă celei din anul de criză 2009).

Traiectoria de ajustare prevăzută pentru revenirea mai aproape de echilibru a finanțelor publice apare în strategia pe termen mediu în următorul tabel, unde valoarea critică este în termeni ESA, de contabilitate pe model european și nu pe cash, varianta vehiculată îndeobște pentru publicul larg.

De remarcat faptul că ajustarea cea mai mare din perspectivă europeană și nu cash se regăsește în 2022, când ar trebui să coborâm de la 8,23% la 6,36%, adică 1,87 puncte procentuale, față de doar 0,87 pp prevăzute pentru anul în curs și 1,68 pp în 2023. Simultan cu o „ajustare structurală” de 1,35 pp și nu doar 0,34 pp, precum în anul curent și 1,24 pp în 2023.

Îndeplinirea acestui plan de ajustare fiscală este critică pentru accesul în condiții favorabile la banii europeni ( primiți gratis sau cu dobândă foarte mică, în timp ce ieșirea pe piețele private de costă deja peste 5% pe an în dobânzi la creditele pe termen lung). Ori, dacă 2021 a părut cuiva dificil, atunci să luăm aminte pentru 2022 și 2023, când este prevăzut șocul aterizării spre stabilitate macroeconomică, deoarece acum suntem „în aer” și nu putem continua așa.

După ce în perioada 2016-2019 ponderea datoriei publice în PIB s-a poziționat la valori apropiate de 35 la sută, în 2020, pe seama contracției PIB și a majorării substanțiale a deficitului bugetar, aceasta a crescut cu peste 10 puncte procentuale, până la 47,3 la sută. Această evoluție reliefează necesitatea adoptării de măsuri în vederea asigurării unui profil sustenabil al indicatorului, inclusiv după ce situația pandemică va fi depășită.

Până la confirmarea revenirii economice, datoria publică urcase în luna aprilie 2021 până la 49,9%, adică imediat sub pragul de 50% de la care Guvernul ar trebui să prezinte public un program de ajustare și să înghețe cheltuielile cu salariile bugetarilor. Reamintim, în context, că indicatorul de 60% din PIB stabilit la Maastricht este cam lejer pentru o țară care nu încasează decât ceva mai mult de 30% la buget față de peste 45% media europeană.

Practic, date fiind necesarul de indexare subiectivă a veniturilor cu inflația majorată și cerințele obiective de investiții în anii următori, vom asista la o cursă strânsă între creșterea PIB la numitor și cea a îndatorării în sume absolute la numărător, cu marje foarte strânse de derapaj financiar potențial care amenință spre finele noului termen avut în vedere pentru trecerea la euro (anul 2029) încadrarea în pragul maxim de 60%.