Sectorul bancar a înregistrat în fiecare an din ultimul deceniu un randament al capitalului investit semnificativ sub media la nivel național, fiind mereu la coadă clasamentului comparativ cu alte sectoare. Spre exemplu, în anul 2022 marcat de cel mai ridicat profit în suma absolută, sectorul bancar a fost pe locul 20 / 24 sectoare din perspectiva randamentului capitalului, respectiv pe ultimul loc din perspectiva randamentului activelor. Unde este “supraprofitul” ?

1. Ce înseamnă profitul “normal” și când avem “supraprofit”?

Orice investitor rațional și cu experiență va judecă oportunitățile de investiție identificate în funcție de trei elemente esențiale: capitalul investit, profitul estimat și riscul (probabilitatea de a execută planul).

Sigur, fiecare variabilă în parte comportă foarte multe elemente secundare, precum structura de finanțare și costurile capitalului investit (cât de greu am obținut sau urmează să obținem capitalul pentru investiție), viteză și gradul monetar al profitului generat (cât de repede obținem profitul și viteză de conversie în cash) sau toate componentele care generează riscul (unele pot fi identificate și controlate, altele nu pot fi influențate și atunci expunerea la acestea din urmă trebuie minimizata).

Cu cât capitalul pentru investiție este mai scump, profitul se obține mai târziu și viteză de conversie în cash este mai lentă, cu cât sunt mai multe elemente de risc care nu pot fi controlate (precum riscul sistemic, stabilitatea fiscală, politică sau geopolitică) cu atât atractivitatea proiectului scade.

Profitul absolut obținut de o afacere sau o industrie nu este suficient pentru a aprecia că această este o oportunitate extraordinară de investiție, ori că putem cataloga dimensiunea profitului respectiv că fiind un “supraprofit”.

Spre exemplu, dacă analizăm o oportunitate de investiție care generează un profit estimat de 6 mil lei, această informație singulară este irelevantă pentru orice investitor cu experiență. În vederea asumării unei decizii de investiție, avem nevoie de cele trei variabile esențiale: capitalul investit, cât de repede obținem profitul și care este riscul, acesta din urmă fiind definit de țară în care investim, sectorul de afaceri unde se regăsește oportunitatea și detaliile companiei în care urmează să investim.

Spre exemplu, dacă aflăm că oportunitatea de investiție se regăsește în România și capitalul investit inițial este de 100 mil lei, orice investitor cu experiență se va opri imediat și va refuză oportunitatea deoarece profitul de 6 mil lei NU este un “supraprofit”, oricât de atractiv ar părea pentru altcineva care analizează superficial oportunitatea.

De ce? Pentru că randamentul oferit de această investiție în sectorul privat este de 6% (6 : 100 mil lei), semnificativ sub ceea ce ar trebui să ofere orice investiție medie în România, indiferent dacă gândim pe termen scurt sau lung.

Avem două opțiuni:

Alternativă de a gândi pe termen scurt (speculativ < 1 an).

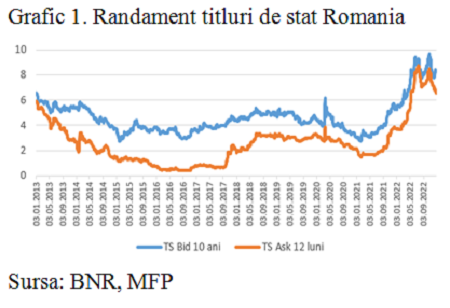

Prima și cea mai sigură alternativă, cu taxe zero și risc aproape inexistent, este de a investi în România în titlurile de stat cu orizont pe 1 an, care ne oferă un randament de 6% în momentul de față (graficul 1 ilustrează randamentele titlurilor de stat denominate în lei, cu orizont de 10 respectiv 1 an, pentru perioara 2013-2022).

Cu alte cuvine, investitorii au nevoie de o prima de randament peste cea oferită de titlurile de stat pentru asumarea investiției în sectorul privat. Suplimentar, randamentul mediu pentru capitalul investit în sectorul privat din România este de 24,2% pe parcursul anului 2022 deci un randament adițional de încă 18,2% peste cel oferit de titlurile de stat denominate în moneda locală cu un orizont de 1 an.

Suplimentar, trebuie să considerăm riscul de insolvență al afacerilor din România, estimat de Coface[1] de cca. 2% în cel mai recent studiu privind evoluția insolvențelor. Astfel, un profit normal, care să fie justificat de riscul de a face afaceri speculative în România într-o perioada cu riscuri peste medie (inflație ridicată, incertitudine fiscală, riscuri geopolitice etc.), trebuie să fie egal cel puțîn cu 6% (randamentul care ne recompensează pentru riscul de a investi în România la nivel suveran) + 18,2%% (randamentul care ne recompensează pentru riscul de a investi in sectorul privat din România pe parcursul anului 2022) + 2% (probabilitatea medie de insolvență a unei afaceri din România), deci 26,2%.

Alternativă de a gândi pe termen lung (10 ani).

În acest caz, prima componentă de risc, respectiv cea a riscului de țară, se calculează prin media randamentului pe ultimul deceniu a titlurilor de stat denominate în lei cu orizont pe 10 ani, respectiv 4,6% conform cifrelor publicate de BNR.

Randamentul mediu al capitalului investit pentru afacerile active în România în ultimul deceniu este de 13,7% (cifre explicate și detaliate în secțiunea următoare), deci un randament adițional de 9,1% pentru prima de risc suplimentar de a face afaceri în România în perioada 2013-2022.

Adăugând și probabilitatea de insolvență a afacerilor active în România în ultimul deceniu (1,5%, conform Coface), obtinum un randament total de 15,2% (4,6% + 13,7% + 1,5%).

În concluzie, oportunitatea de investiție exemplificată anterior care ne poate genera un randament anual de 6% (6 mil lei profit : 100 mil lei capital investit) va fi refuzată deoarece este inferior randamentului minim necesar justificat de riscul de țară, business și afaceri private din România, respectiv 26,2% (dacă speculez oportunitatea de investiție pe termen scurt într-o perioada cu riscuri peste medie) sau 15,2% (dacă planific strategia de investiție asumată pentru cel puțin un deceniu).

Deci, putem aprecia că randamentul oferit de 6% este un “subprofit” raportat la capitalul investit și riscul de afaceri din România. În schimb, dacă profitul preconizat crește la 10 mil lei, iar capitalul investit inițial scade la 50 mil lei, randamentul anual oferit de 20% poate fi suficient numai în cazul unui investitor pe termen lung (deoarece pragul de referință este de 15,2%) care va aprecia că obține un “supraprofit”, dar nu și pentru un speculator care dorește un randament minim de 26,2%, care va aprecia că obține un “subprofit”.

Numai scenariul unui randament de 33% (profitul estimat este de 10 milioane lei iar capitalul investit scade la 30 mil lei) poate fi atractiv pentru un speculator datorită “supraprofitului” oferit față de pragul minim solicitat de 26,2%.

Pe lângă toate aceste aspecte, mai trebuie considerat un element esențial: trăim într-o lume globalizată unde capitalul circulă liber în și din majoritatea țărilor. Astfel, România nu este singură oportunitate de investiție pentru capitalul străîn, iar investitorii nu compară toate oportunitățile de investiție a capitalului limitat doar în funcție de riscul de țară, business (sector privat) și afaceri punctuale din România.

Diferite țări, sectoare, afaceri și active comportă diferite riscuri, de aceea randamentul capitalului investit trebuie evaluat numai prin raportare la acestea.

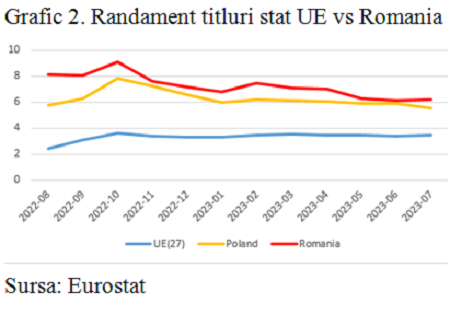

Spre exemplu, așa cum ilustrează graficul 2, riscul de țară superior înregistrat de România comparativ cu media Uniunii Europene pentru ultimul an necesită un randament adițional de 3,92% oferit de afacerile din România, doar pentru componentă riscului suvernan, în timp ce diferența comparativ cu Polonia este de 0,9%.

Desigur, pot există diferențe mult mai mari în ceea privește riscul de țară din cauza diferențialului de inflație, a regimului politic și implicării acestuia in politică monetară, fiscală sau funcționarea predictibilă a mediului de afaceri.

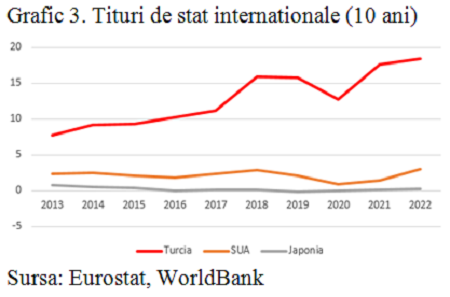

Spre exemplu, așa cum ilustrează graficul 3, riscul de țară superior înregistrat in Turcia comparativ cu Japonia pentru ultimul deceniu necesită un randament adițional mediu de 12,6% care trebuie oferit de afacerile din Turcia, prima de risc care a crescut de la 7,05% (2013) până la 18,13% (2022).

2. De ce profitul băncilor din România nu este “supraprofit”?

În contextul creșterii profitului absolut al sectorului bancar din România în ultimii ani, apar discuții în spațiul public care cataloghează rezultatul obținut drept un “supraprofit”, ceea ce nu este deloc adevărat.

În primul rând, se fac erori superficiale prin comparația randamentului capitalului investit obținut de sectorul bancar din România cu cel înregistrat în alte țări din Europa, fără să se ia în considerare diferența de inflație, riscul de țară (reflectat prin diferențialul randamentului oferit de titlurile de stat sau riscul de afaceri (reflectat prin frecvența superioară a insolvenței în rândul companiilor active în România sau economia subterană ridicată).

În al doilea rând, așa cum am explicat în secțiunea anterioară, randamentul capitalului investit obținut de un sector trebuie evaluat în funcție de cele trei componente de risc: țară, sectorul privat de business și riscul afacerilor punctuale.

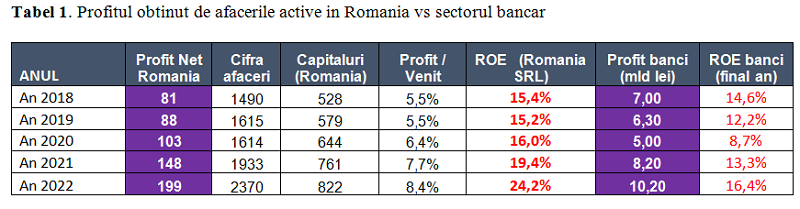

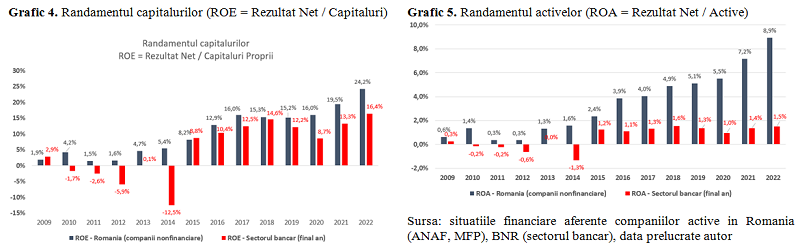

Dacă analizăm din această perspectiva, observăm că randamentul capitalului investit în sectorul bancar din România este net inferior celui obținut de întreg mediul de afaceri, în ciuda creșterii profitului absolut pentru ambele categorii analizate. Acest lucru este valabil dacă analizăm atât randamentul capitalului investit (ROE = Rezultat Net / Capitaluri Proprii) cât și randamentul activelor (ROA = Rezultat Net / Active). Rezultatele sunt evidente dacă analizăm cifrele ilustrate în tabelul următor, respectiv graficul 4 și 5, care sunt realizate în baza analizei situațiilor financiare aferente tuturor companiilor active în România în perioada analizată.

Nu în ultimul rând, aceste analize trebuie realizate pe durata unui întreg ciclu de afaceri, adică minimum 10 ani, deoarece investiția realizată de un investitor bancar nu este niciodată speculativă (nimeni nu deschide o banca într-o țară pentru a funcționa 1 an sau mai puțin de 5 ani). Din absolut toate aceste perspective, sectorul bancar din România a înregistrat rezultate semnificativ sub media înregistrată la nivelul întregului sector de afaceri private, randamentul capitalului și cel al activelor fiind semnificativ.

Recent băncile erau atacate că nu declara profitul real în România, acum brusc profitul este prea mare și trebuie suprataxat. Adevărul este următorul:

- profitul băncilor este în creștere datorită avansului creditării (crește baza la care se aplică dobânzile), fenomen susținut chiar de guvern. Spre exemplu, soldul creditelor acordate de bănci tuturor companiilor din România a crescut cu 65 mld lei între 2020-2022 (perioada cu riscuri maxime, marcată de pandemie și războiul din Ucraina), dublu comparativ cu dinamică din ultimul deceniu (33 mld lei între 2007-2019). Paradoxal, guvernul mobilizează băncile să finanțeze și să salveze companiile în pandemie, oferind garanții prin IMM Invest, iar acum le pedepsește pentru că au dat prea multe credite și obțîn “supraprofit”.

- profitul băncilor este în creștere datorită reducerii costurilor prin digitalizare și a creditării responsabile, rată creditelor neperformante înregistrată de sectorul bancar la finalul lunii iunie 2023 fiind de numai 2,65%, minimul

- profitul băncilor NU crește datorită “dobânzilor mari la credite și mici la depozite”, diferența dintre acestea fiind acum la minimul istoric de numai 3,5% (din care doar creditele neperformante sunt 2,65%). Dobânzile la credite nu sunt mari, fiind mereu sub inflație în ultimii 2 ani. Spre exemplu, conform BNR, dobânda medie pentru un credit nou acordat unei companii este de 8,4% … cât să mergi mai jos când inflația este 9,4%, depozitele noi bonifica o dobânda medie de cca. 6% și însuși statul se împrumută cu cca 7% (teoretic, risc zero)?

Practic, în fiecare an din perioada 2009 – 2022 sectorul bancar din România a înregistrat un randament al capitalurilor sau al activelor investite net inferior mediei înregistrate la nivel național al întregului mediu de afaceri active în România, singurul an în care cele două au fost mai aproapiate fiind 2015.

Deoarece investițiile în sectorul bancar sunt realizate întotdeauna pe termen lung, este irelevant dacă analizăm profitul într-un singur an, mai ales doar în valoare absolută și nu raportăm la riscul de țară, sector și afaceri.

Randamentul mediu net al capitalurilor investite în sectorul bancar în ultimul deceniu este de numai 8,5%, net inferior mediei la nivel național de 13,7% calculat pentru aceeași perioada (2013-2022). De asemenea, dacă considerăm și perioada 2009-2012 în care sectorul bancar a înregistrat pierderi în contextul crizei financiare globale din 2007-2008, randamentul capitalurilor investite pentru ultimii 15 ani (2009-2022) de sectorul bancar din România este de numai 5,5%, la jumătate față de media calculată la nivel național pentru întreg mediul de afaceri din România (10,5%) și aproape egal cu inflația medie din aceeași perioada.

Cu alte cuvinte, în termeni reali (ajustând cu inflația), randamentul capitalului investit de sectorul bancar din România este aproape de zero. Putem observă cu toții creșterea profitului absolut înregistrat de sectorul bancar din ultimii ani, dar unde este “supraprofitul”? Nu este, pentru că nu există un “supraprofit”.

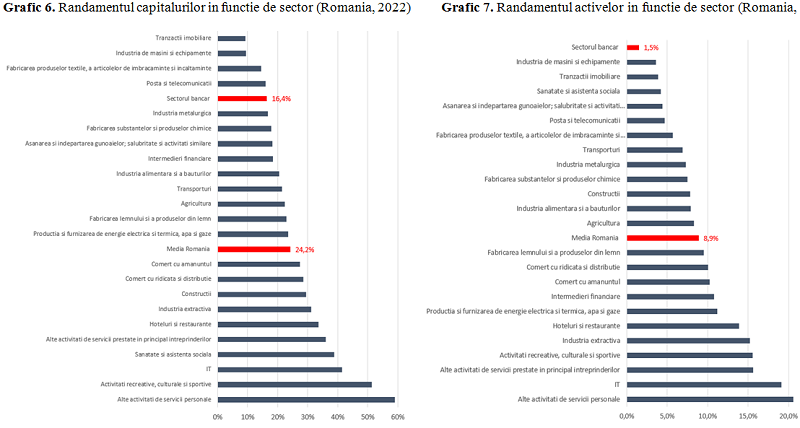

Mai mult decât atât, dacă analizăm randamentul capitalului investit pe parcursul anului 2022 în funcție de industrie, observăm că sectorul bancar înregistrează un randament de 16,4%, al 5-lea cel mai slab rezultat din România în anul în care profitul absolut al băncilor a fost cel mai bun. Randamente mai scăzute sunt raportate numai în sectoarele de Poștă și Telecomunicații (16,1%), Fabricarea produselor textile (14,6%), Industria de mașini și echipamente (9,5%), sau Tranzacții imobiliare (9,2%).

Toate celelalte 19 sectoare de activitate din România înregistrează pe parcursul anului 2022 un randament al capitalului investit net superior comparativ cu sectorul bancar. Cele mai bune randamente sunt obținute în sectoarele de Activități de servicii personale (59%), activități recreative, culturale și sportive (51%), IT (41,6%) sau sănătate și asistență socială (38,9%).

Dacă acceptăm termenul de “supraprofit” asociat sectorului bancar care înregistrează un randament al capitalului investit de 16,4% pe parcursul anului 2022, atunci cum ar trebui să catalogăm profitul obținut de celelalte 20 de sectoare din România care înregistrează randamente net superioare: “extraprofit” / “megaprofit” / “gigaprofit”?

Dar pentru cele 7 sectoare care obțin un randament al capitalului investit mai mare de 32% (de două ori peste randamentul sectorului bancar)? Interesant este că sectorul bancar nu a fost în ultimii 15 ani în top 10 sectoare din România din perspectiva randamentului capitalului investit, fiind la coadă clasamentului in majoritatea anilor. Deci, unde este “supraprofitul” ?

[1] https://www.coface.ro/Studii-economice

***

2 răspunsuri

Buna ziua, Exact avand in vedere riscul este normal sa aiba si profit mai mare. diferenta dintre dobanzile la credite si depozite nici nu poate fi 0 fiindca raportul dintre credite/depozite este de aprox 70% in ultimii 5 ani (intre 65%-75%). Profitul aditional vine din cresterea creditarii. Unele banci au profituri mari in suma absoluta fiindca au o cota de piata mare, sunt doar 32 de banci in Romania din care 8 sunt sucursale). Daca ne uitam la raportul conturi/venituri (cost income ratio) si aici suntem aprope de media europeana, la fel ca in ultimii ani. Multumesc!

recunosc, nu am citit toata poliloghia de mai sus – m-am oprit la maiastra amestecare a merelor si perelor, 6%+18.2%+2%. de ce nu adunati si inflatia (9%), rata de mortalitate infantila (nu stiu, dar mare) si ce- mai fi acolo. pe urma comparam randamentul la bonduri cu marja comerciala a companiilor si rezultatul este: trebuie redusa impozitarea companiilor (ca sa fim pro-business). pai unde or fi facut marii nostri analisti scoala, daca nu la cea cladita de corifeii descrisi cu maiestrie de dnul Grosu mai deunazi? si ne mai miram… problema cu ciolacii astia de azi e ca sunt prosti-gramada si nu stiu decat lozinci, nu si sa faca ce promit.