Guvernul a înregistrat un indice de eficiență a colectării impozitelor directe plătite de populație mai mare în 2020 (0,85) față de cel din 2019 (0,78). În schimb colectarea impozitelor de la companii a fost mai puțin eficientă, potrivit raportului Consiliului Fiscal pe 2020, publicat marți.

Indicele de eficiență a colectării impozitelor directe plătite de întreprinderi a consemnat în anul 2020 un nivel de 0,20 față de 0,26 în 2019.

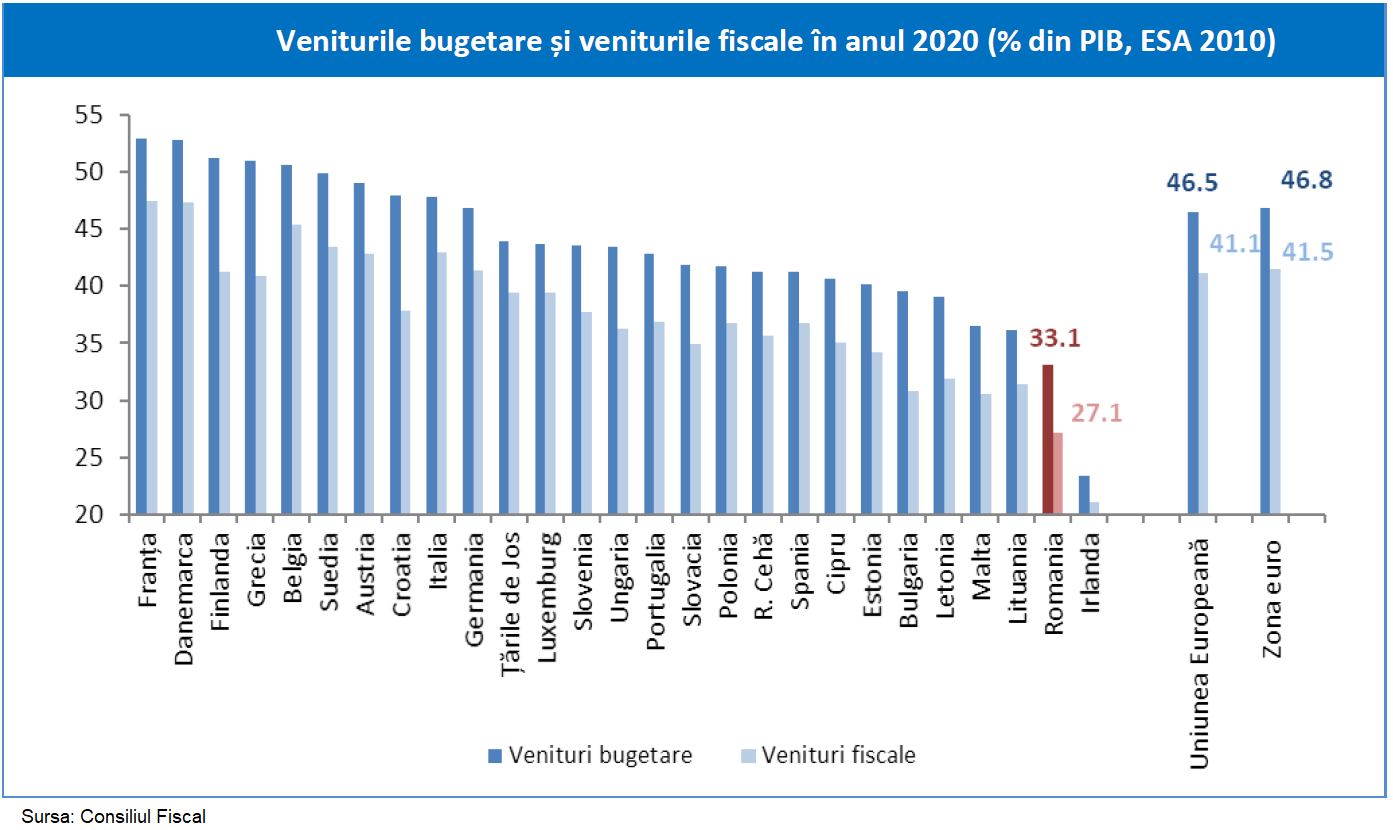

Statul nu-și încasează taxele: România are al doilea cel mai mic nivel de colectare din UE

„România are un nivel foarte scăzut al veniturilor bugetare și al veniturilor fiscale raportate la PIB, clasându-se pe penultimul loc din UE în anul 2020, similar anilor 2016-2019”, spune raportul citat.

Nivelul veniturilor bugetare a fost de 33,0% din PIB (cu 13,1 pp sub media europeană), printre cele mai mici din UE27, fiind urmată doar de Irlanda, în anul 2020, potrivit metodologiei ESA 2010.

Nivelul veniturilor fiscale (impozite şi contribuții sociale) a fost de 27,1% din PIB, tot penultimul, cu un ecart de 14 pp față de media UE27.

Ponderea veniturilor fiscale în PIB pentru România este semnificativ sub cea înregistrată de:

- Ungaria (36,3%),

- Slovenia (37,7%),

- Polonia (36,7%) și

- Republica Cehă (36,1%).

Este drept, situația a fost agravată în 2020, ca rumare a „relaxării fiscale de amploare care s-a concretizat în reducerea ponderii veniturilor bugetare în PIB cu 2,4 pp în anul 2020 comparativ cu anul 2015, și a veniturilor fiscale cu 0,9 pp din PIB, în timp ce, pe ansamblul UE27 ponderea acestora s-a majorat cu 0,3, respectiv, cu 0,6 pp din PIB”, spune Consiliul FIscal.

Dar România este de 5 ani la coada clasamentului după gradul de colectare veniturilor bugetare ca pondere în PIB.

Cauza principală este un „aparat de administrare fiscală insuficient modernizat, reformele inițiate în acest sens realizându-se într-un ritm lent, sau fiind anulate, cum este cazul Proiectului de modernizare a administrației fiscale (inițiat în anul 2013 și la care s-a renunțat în 2019, program similar celui finalizat în Bulgaria în perioada 2002-2008 cu rezultate foarte bune).

La încasările din TVA, indicele de eficiență a colectării a înregistrat un nivel de 0,71 în anul 2020, comparativ cu 0,69 în 2019.

Cât privește încasările din contribuții de asigurări sociale, indicele de eficiență a colectării s-a menținut la valoarea de 0,76 atât în 2019, cât și în 2020.

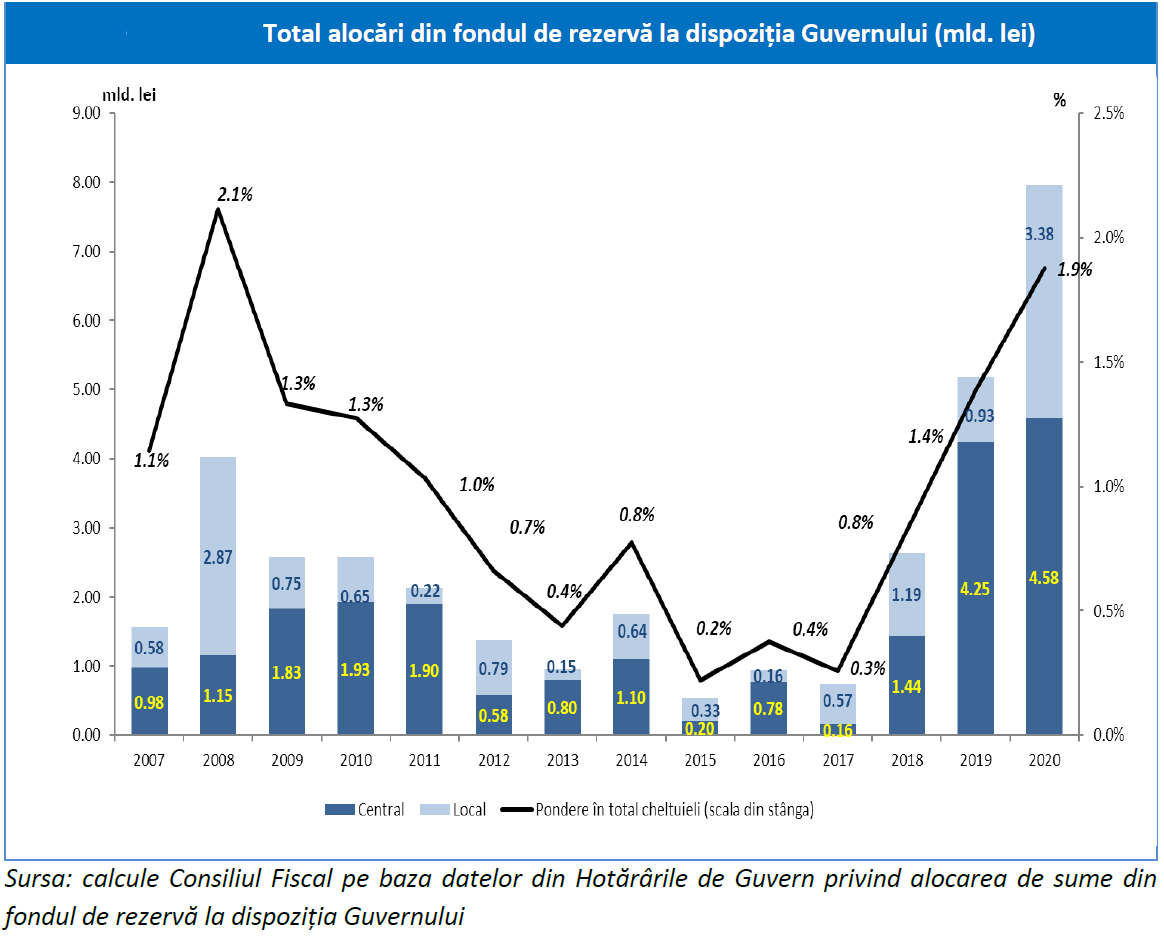

Utilizarea fondului de rezervă al Guvernului s-a „deteriorat”

„Se constată o deteriorare semnificativă a cadrului de utilizare a fondului de rezervă bugetară la dispoziția guvernului, atât din perspectiva totalului cheltuielilor angajate în anul 2020, cât și din cea a numărului hotărârilor de guvern adoptate în vederea alocării unor sume din acest fond”, spune Consiliul Fiscal.

Suma totală a cheltuielilor angajate în 2020 a reprezentat maximul perioadei analizate (2007-2020).

Și după ce se exclud cheltuieli induse de pandemie, „cea mai mare parte din fondul de rezervă bugetară a fost destinată unor cheltuieli care nu se încadrează în categoria urgente și care ar fi trebuit luate în calcul la fundamentarea bugetului de stat”.

Astfel, în anul 2020, au fost alocate din fondul de rezervă bugetară circa 8 mld. lei (1,9% din cheltuielile totale, respectiv, 0,8% din PIB), din care 4,6 mld. lei către administrația centrală și 3,4 mld. lei către administrația locală.

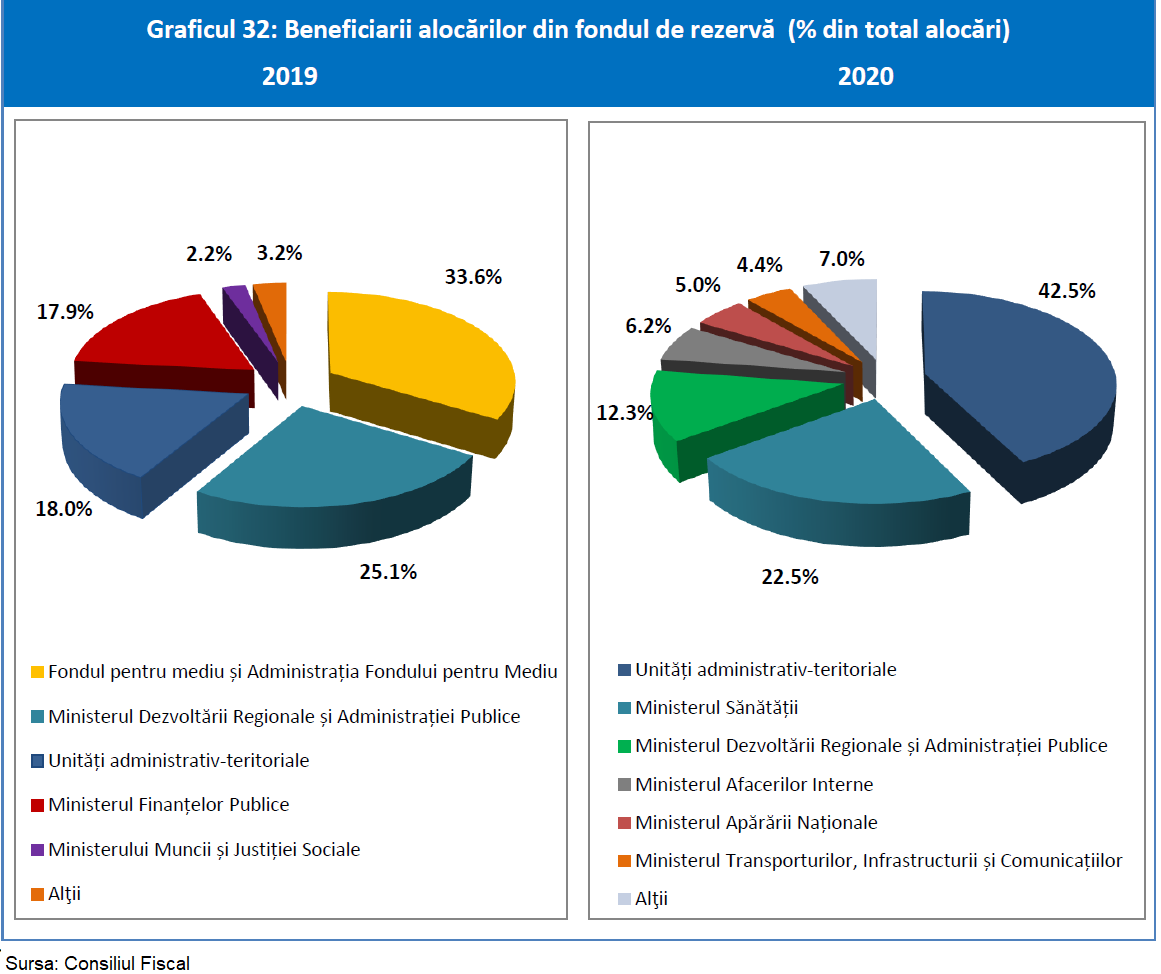

Administrațiile locale sunt cele mai mari beneficiare, cu o porporție dublă față de următorul clasat, Ministerul Sănătății.

Comparativ cu anul precedent, alocările totale din fondul de rezervă au crescut cu 54%, transferurile către administrația centrală cu 7,8%, iar cele către autoritățile locale de 3,6 ori.

Consiliul Fiscal apreciază drept necesară amendarea legislației care reglementează modul de utilizare a fondului de rezervă, reiterând recomandarea privind specificarea explicită a cheltuielilor care pot fi angajate din fondul de rezervă împreună cu o transparență mai ridicată, inclusiv prin raportarea periodică către Parlament a modului și nivelului de utilizare a fondului de rezervă.

Cheltuielile de personal bugetar și asistența socială au consumat peste 94% din veniturile fiscale

În anul 2020 s-a atins „un vârf al cheltuielilor de personal și cu asistența socială, care au echivalat cu 94,3% raportat la veniturile fiscale (inclusiv contribuții de asigurări), respectiv 23,9% din PIB”.

„Această situație nu este sustenabilă având în vedere că este localizată la nivelul categoriilor de cheltuieli permanente, necesitând adoptarea de măsuri corective”, consideră Consiliul Fiscal.

Alte observații ale Consiliului Fiscal:

- Datoria publică a crescut la nivelul de 47,3% din PIB. Va continua să se majoreze până la nivelul de 54,1% în 2023 , apoi scade la 53% din PIB.

- Intervalul credibil de creștere economică este substanțial mai ridicat decât valoarea de 4,3% pe care a fost construit proiectul de buget pentru anul 2021. S-ar putea înregistrara venituri fiscale/bugetare mai ridicate.

- Anul 2021 „trebuie să dea startul unui proces amplu de consolidare fiscal-bugetară care să urmărească reducerea graduală a deficitului pe parcursul următorilor ani”.

- „Poziția finanțelor publice este complicată de nivelul ridicat al deficitului structural (7,5% din PIB potențial în anul 2020, potrivit estimării CE), astfel că cea mai mare parte a deficitului bugetar este de natură structurală și se va manifesta și în viitor.

- Proiectul de buget pe anul 2021 și SFB 2021-2023 semnalează o modificare de abordare a politicii fiscal-bugetare comparativ cu anii anteriori, fiind proiectată o corecție graduală a deficitelor (cash, ESA, structural) pe termen mediu, precum și o altă filozofie de construcție a bugetului public din perspectiva sustenabilității finanțelor publice.