Ministerul Finanțelor a anunțat vineri deficitul bugetar pentru primul trimestru al anului, în sumă de 22,75 miliarde de lei – ceea ce înseamnă 1,42% din PIB. Ministerul Finanțelor spune că deficitul pentru primul trimestru se situează sub nivelul prognozat, de 2,42% din PIB (38,70 miliarde lei).

Pentru anul 2023, Guvernul a programat un deficit bugetar total de circa 68 miliarde lei (4,4% din PIB), care cuprindea și investiții record de 112 miliarde lei, 7,2% din PIB. Investiții care au început anul cu stângul.

Însă față de veniturile prognozate ale bugetului general consolidat în perioada analizată s-au realizat doar în proporție de 86,9%, reprezentând 7,1% din PIB (144,17 miliarde lei). Rezultatul unui deficit bugetar mai redus decât cel prognozat se datorează cheltuielilor mai mici cu 19,5% (33,15 miliarde de lei) față de cele planificate – reduceri de cheltuieli care au provenit în bună parte din neexecutarea cofinanțărilor la investiții.

Problemele din Buget, telegrafic:

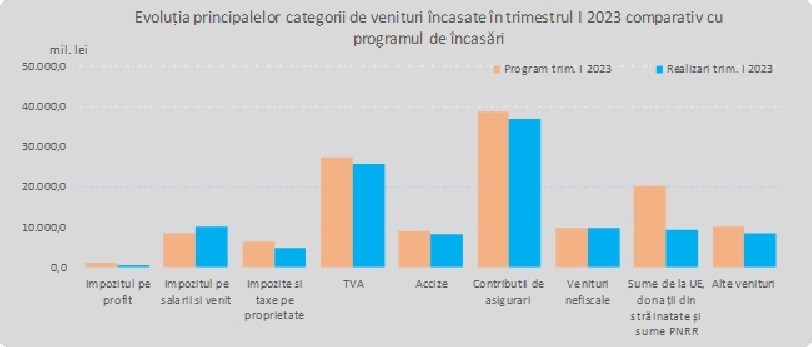

1, Veniturile bugetului general consolidat au fost, în primul trimestru, cu 17,2 miliarde de lei mai mici decât sumele bugetate de Guvern. Principalele capitole unde colectarea a lăsat de dorit au fost:

· veniturile fiscale: -4,3 miliarde în minus față de suma bugetata;

· contribuțiile de asigurări: -1,8 miliarde de lei;

· investiții finanțate din fonduri europene (cadrul financiar 2014-2020): -8,2 miliarde de lei;

· granturi PNRR: -1,8 miliarde

2, Guvernul a compensat semnificativ pe partea de cheltuieli, care au fost cu 33,1 miliarde de lei sub program, mai mult de jumătate din această sumă provenind de la investiții. Principalele capitole de la care au fost tăiate fonduri în T1 față de program au fost:

· alte transferuri (Consiliul Fiscal a avertizat în trecut asupra lipsei de transparență a cheltuielilor incluse la acest capitol bugetar): -6,8 miliarde de lei;

· investiții din fonduri europene: -8,8 miliarde de lei;

· proiecte finanțate din granturi PNRR: -2,2 miliarde de lei;

· proiecte finanțate din împrumuturi PNRR: -17 miliarde de lei;

· cheltuieli de capital (investiții finanțate exclusiv de la bugetul de stat): -6 miliarde de lei;

3, Încasările din TVA au fost sub așteptări, indicând primele efecte ale încetinirii consumului asupra bugetului general consolidat. Acestea au crescut cu 9,4% față de anul anterior, dar au fost 1,5 miliarde sub nivelul anticipat de MFP, iar acest lucru a afectat și companiile. Deși în primele trei luni ale anului restituirile de TVA au fost ceva mai mari decât în aceeași perioadă din 2022, cu circa 0,8 miliarde de lei, datele oficiale arată că sumele rambursate mediului de afaceri au fost tot mai mici de la lună la lună, scăzând spre un miliard de lei în martie.

4, Cu toate că cele mai semnificative derapaje bugetare din T1 s-au produs la capitolul fonduri europene, care are un efect neutru asupra bugetului (ce nu se încasează, nu se cheltuiește), datele din primele trei luni ale anului indică totuși o tendință îngrijorătoare a veniturilor încasate din economia internă.

Câteva exemple:

· Veniturile din dividende au salvat încasările de la capitolul ”impozit pe salarii și venit”, în contextul în care veniturile din impozitul pe salarii au consemnat un avans de doar 9,2%, sub evoluția fondului de salarii din economie, de 14,5%. Acestea din urmă au fost afectate de extinderea facilităților fiscale pentru sectorul agricol și alimentar.

· Veniturile din accize au tras bugetul în jos, pe fondul scăderii cu 7,5% a încasărilor din accizele pentru produsele energetice – în condițiile reducerii nivelului accizei de la 1 ianuarie 2023.

· Veniturile din impozitele pe proprietate au fost cu 1,5 miliarde de lei mai mici decât anticipa Guvernul, o consecință a schimbărilor intempestive operate asupra legislației fiscale în acest an. ”Nerealizarea programului de încasări pentru perioada analizată s-a datorat evoluției încasărilor la bugetele locale ca urmare a modificărilor legislative aduse impozitului pe proprietate (impozit/taxa pe clădiri și impozit/taxa pe teren) prin Legea nr. 370/2022, ce au fost adoptate după aprobarea legilor bugetare pe anul 2023, în timp ce proiecția veniturilor a avut la bază prevederile O.G. nr. 16/2022”, au explicat specialiștii MFP.

Problemele din Buget – pe larg

(Citiți și: ”Capital Economics: Economia României crește odată cu dezechilibrele – urmează o aterizare lină”)

Neutilizarea fondurilor europene

Însă, această „economie” la capitolul de cheltuieli se datorează execuției sub program pe fondurile europene precum și alte cheltuielile programate ce nu au fost realizate, inclusiv pentru investiții.

Comparativ cu primul trimestrul al anului precedent sumele nerambursabile primite de la Uniunea Europeană au înregistrat o creștere cu 11,3% (+0,95 miliarde lei).

- sume UE pentru calendarul 2014-2020 – puse în program 16,8 miliarde lei, încasate efectiv 8,65 miliarde lei;

- sume UE pentru plăți efectuate și prefinanțare – în program 1,2 miliarde lei, dar încasate 262 milioane lei;

- sume din PNRR – în program 2,22 miliarde lei, dar încasate 411,6 milioane lei

- Similar, cheltuielile pe fonduri UE sunt pe minus față de program.

Salariile au dus greul încasărilor la buget

Pe categorii de impozite, cea mai bună evoluție a avut impozitul pe salarii și venit, încasările având un grad de realizare de 118,7% și contând cu 0,6% la PIB.

„În structură, încasările din impozitul pe venitul din salarii dețin o pondere de aproximativ 59,7% în această categorie și înregistrează față de aceeași perioadă a anului 2022 o dinamică de 9,2%, sub evoluția fondului brut de salarii de 14,5% (dec. 2022-febr 2023/dec. 2022-febr 2023) fiind influențată de măsurile privind extinderea facilităților acordate salariaților din sectorul agricol și industrie alimentară (efect negativ din scutirea de impozit pe venit din salarii, conform Legii nr. 135/2022), neimpozitarea sumei de 200 lei/lună, reprezentând venituri din salarii și asimilate salariilor pentru anumite categorii de salariați (salariații cu nivelul salariului de bază brut lunar egal cu nivelul salariului minim brut pe țară garantat în plată și venitul brut realizat din salarii și asimilate salariilor ce nu depășește nivelul de 4.000 lei inclusiv, conform O.U.G. nr. 168/2022), precum și de noile măsuri fiscale privind modificarea deducerilor personale introduse prin O.G. nr. 16/2022.

O sursă conjuncturală de venituri, care a compensat din celelalte scăderi: impozitul pe dividende

O evoluție pozitivă a veniturilor din această sursă a fost susținută în special de sporul încasărilor din impozitul pe veniturile din dividende (+1,6 miliarde lei, pe seama creșterii semnificative a dividendelor distribuite în baza situațiilor financiare interimare întocmite în cursul anului 2022, cu reținerea cotei de impozit de 5%, conform art. IV^1 din Legea nr. 370/2022) și impozitul pe veniturile din pensii (+31,8%, creștere în care este inclusă majorarea valorii punctului de pensie cu 12,5%)”, explică Ministerul Finanțelor.

În rest, nu au mai fost realizate 100% la niciun capitol, cele mai reduse încasări consemnându-se pentru impozitul pe profit (50,4%), sumele primite de la UE și PNRR (46,2%) și impozitul pe proprietate (77,2%).

Veniturile din accize au însumat au însumat 8,18 miliarde lei, în scădere cu 2,2% (-0,2 miliarde lei), comparativ cu aceeași perioadă a anului precedent. Gradul de realizare din accize față de programul stabilit pentru această perioadă este de 90,7% (-0,8 miliarde lei), iar nerealizarea se datorează în principal scăderii încasărilor din luna ianuarie 2023 cu 38,8% (-1,0 miliard lei) la accizele din vânzarea produselor din tutun, față de luna ianuarie 2022.

Cheltuieli cu aproape 20% mai mici decât cele programate: nu s-au cheltuit la investiții și cofinanțări de proiecte europene

Pe total, cheltuielile de la buget au fost mai mici cu 19,5% (33,15 miliarde de lei) față de cele planificate.

La capitolul cheltuieli se remarcă creșterea cheltuielilor de personal cu 7,8% comparativ cu aceeași perioadă a anului trecut, la 30,54 miliarde lei (1,9% din PIB) precum și cele pentru bunuri și servicii, în urcare cu 17,2% față de T1 2022. Însă ambele capitole s-au situat cu circa 6% sub programul prevăzut și sunt o resursă importantă de economii la buget.

Creșteri semnificative față de aceeași perioadă a anului trecut, se regăsesc și în cazul bugetelor locale (+16%) și la asigurările sociale de sănătate (+18,7%) pentru decontarea medicamentelor.

Cheltuielile cu dobânzile au însumat 9,12 miliarde lei, cu 3,36 miliarde lei mai mult ca în trim.1 2022. Majorarea cheltuielilor cu dobânzile se explică și prin apetitul crescut pentru finanțare al statului, fiind deja asigurat în trei luni 43,0% din necesarul brut de finanţare pentru anul 2023.

Cheltuielile cu asistenţa socială au fost de 50,53 miliarde lei în creştere cu 9,5% comparativ cu aceeaşi perioadă a anului precedent. Evoluţia cheltuielilor cu asistenţa socială a fost influenţată, în principal, de majorarea de la 1 ianuarie 2023, a punctului de pensie cu 12,5%

Cheltuielile cu subvenţiile au fost de 5,02 miliarde lei, în principal, această sumă reprezintă subvenţii pentru transportul de călători, pentru sprijinirea producătorilor agricoli, precum şi pentru schema de compensare pentru consumul de energie electrică şi gaze naturale al consumatorilor noncasnici (1,42 mld lei) care reprezintă 28,26% din total subvenţii.

Cheltuielile pentru investiţii, care includ cheltuielile de capital, precum şi cele aferente programelor de dezvoltare finanţate din surse interne şi externe, au fost în valoare de 13,16 miliarde lei, în creştere cu 56,5% comparativ cu aceeaşi perioadă a anului precedent când au fost în valoare de 8,41 miliarde lei. De asemenea, se observă o creştere a ponderii investiţiilor finanţate din fonduri externe nerambursabile postaderare, acestea reprezentând 65,69% din totalul cheltuielilor pentru investiţii.

Când se duce consumul, se duce totul…

Pe bugete, gradul de realizare a programului de încasări stabilit pentru primul trimestru al anului 2023, se prezintă astfel:

- bugetul de stat: 98,7%,

- bugetul Fondului național unic de asigurări sociale de sănătate: 95,8%,

- bugetul asigurărilor sociale de stat: 94,8%

- bugetul asigurărilor pentru șomaj: 85,6%.

Implicații negative asupra atingerii țintei trimestriale au și modificările legislative adoptate ulterior aprobării legilor bugetare anuale, și anume O.U.G. nr. 168/2022 (neincluderea în baza lunară de calcul a contribuțiilor sociale obligatorii a sumei de 200 lei/lună, reprezentând venituri din salarii și asimilate salariilor), Decizia CCR nr. 650/15.12.2022 privind neconstituționalitatea dispozițiilor OUG nr. 130/2021 și OUG nr. 4/2023 privind restituirea sumei reținute cu titlul de CASS din veniturile din pensii.

Comparativ cu aceeași perioadă a anului 2022 s-au înregistrat creșteri ale contribuțiilor sociale încasate, pe bugete componente, astfel: bugetul Fondului național unic de asigurări sociale de sănătate (+9,3%), bugetul asigurărilor sociale de stat (+11,3%), bugetul de stat (+16,7) și o ușoară scădere a contribuțiilor de asigurări la bugetul asigurărilor pentru șomaj (-1,9%).

***

2 răspunsuri

Iarna nu-i ca vara. Nu se poate compara ianuarie-februarie cu septembrie octombrie…

comparatiile sunt făcute față de aceeași perioadă a anului precedent, datele oficiale țin cont de sezonalitate