Cu toate că oficial a fost introdus pe 1 ianuarie 1999, euro a devenit o realitate tangibilă pentru majoritatea europenilor pe 1 ianuarie 2002, când au fost puse în circulaţie primele monede şi bancnote, notează Euractiv într-o analiză despre succesul şi neajunsurile monedei unice europene.

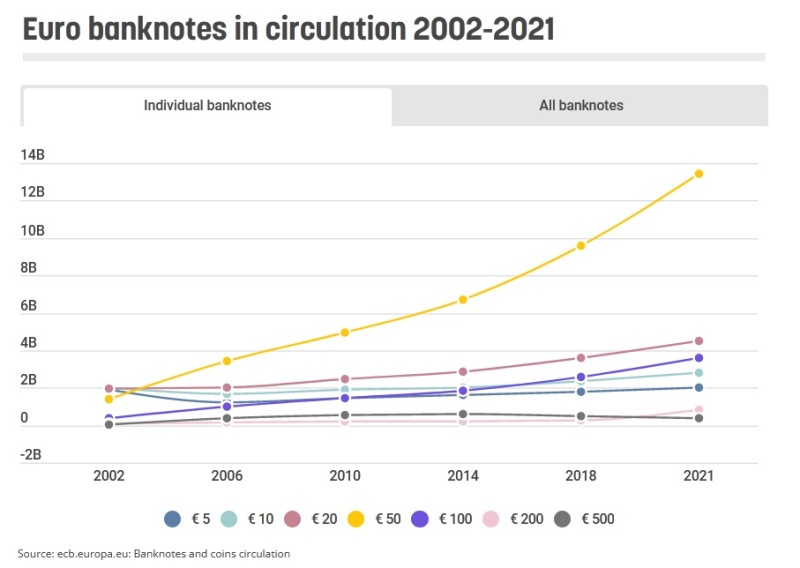

Euro în circulaţie, în creştere în ciuda pandemiei

Din datele Băncii Centrale Europene (BCE) reiese că la nivelul lunii noiembrie 2021 se aflau în circulaţie 27.640.019.753 de bancnote euro cu o valoare totală de 1.519 miliarde de euro. La acestea se adaugă 141 de miliarde de monede cu o valoare cumulată de 31 de miliarde de euro.

Cu toate că tot mai mulţi consumatori aleg să plătească fără numerar, cantitatea de bancnote din circulaţie a crescut, iar în ultimii doi ani s-au înregistrat chiar creşteri record.

„O posibilă explicaţie este aceea că în timpul crizei oamenii au apelat la numerar ca instrument de gestionare a incertitudinii”, a comentat Fabio Panetta, membru al Comitetului executiv al BCE.

Chiar şi cantitatea de monede din circulaţie este în creştere. Cea mai folosită este cea de un cent (38 de miliarde de monede în valoare de 380 de milioane de euro). Dacă ar fi stivuite ar forma un turn de 63.460 de kilometri, o şesime din distanţa dintre Pământ şi Lună.

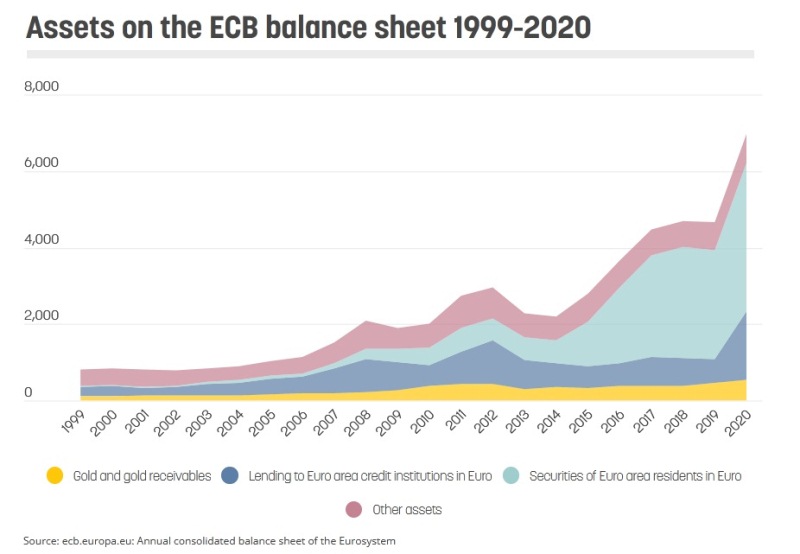

Bilanţul BCE şi modul în care s-a reacţionat la crize

Istoria monedei euro este scurtă, dar agitată: marea recesiune din 2008, criza zonei euro din 2010, presiunile deflaţioniste din 2015-2019 şi pandemia – toate aceste evenimente şi-au pus amprenta asupra bilanţului BCE.

Efectul cumulat al reacţiilor BCE la aceste evenimente a condus la o creştere de nouă ori a activelor din bilanţul băncii centrale a zonei euro în perioada 1991-2021.

Mai mult, compoziția în schimbare a bilanţului BCE arată diferitele moduri în care gardianul monedei euro a reacționat la provocările vremii.

De exemplu, categoria „Împrumuturi către instituțiile de credit din zona euro în euro” (zona albastră din grafic) arată modul în care BCE a folosit operațiunile de refinanțare pe termen lung (LTRO) în crize. În 2008, 2012 și 2020, BCE a oferit băncilor europene împrumuturi ieftine prin intermediul acestor LTRO, astfel încât acestea să continue să acorde împrumuturi economiei reale.

Creșterea categoriei „Titluri de valoare ale rezidenților zonei euro” (zona verde din grafic) arată demararea programului de relaxare cantitativă (QE) la începutul anului 2015. Deoarece zona euro era în pericol de a cădea în deflație, BCE a început să cumpere cantități masive de obligațiuni guvernamentale și titluri corporative. Scopul a fost menținerea condițiilor de finanțare atractive pentru investițiile productive, astfel încât o economie europeană mai încălzită să contracareze presiunile deflaționiste.

Achizițiile de active s-au oprit pentru o perioadă în 2019, dar au crescut din nou în timpul pandemiei, pentru a ajunge la un total de peste 3,2 trilioane de euro la sfârșitul anului 2021.

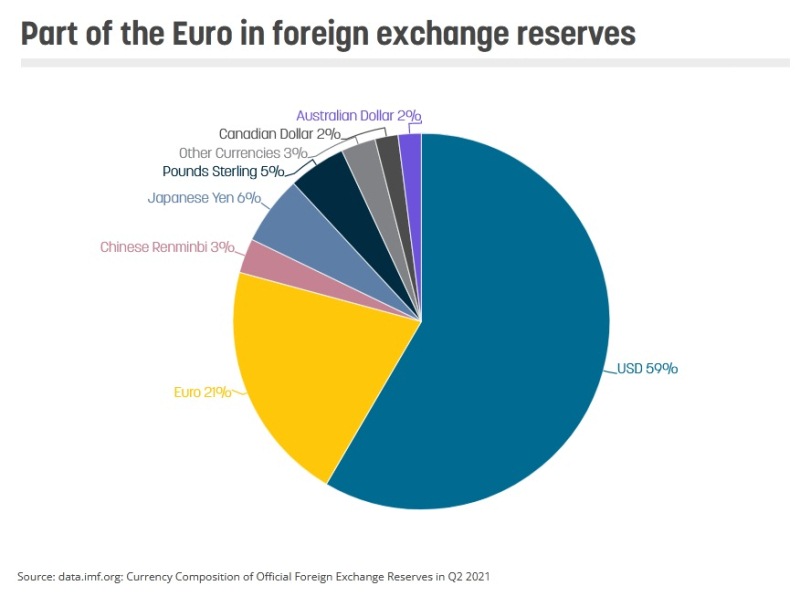

Dominaţia dolarului american

Unul dintre obiectivele euro a fost de a contesta dominația globală a dolarului american ca monedă de rezervă.

Deși euro s-a impus rapid ca a doua cea mai importantă monedă, cu aproximativ 21% din rezervele valutare globale exprimate în euro astăzi, încă nu este aproape de a contesta rolul USD.

Comparativ cu situaţia din istoria recentă a monedei euro, rolul său pare să se fi diminuat. La începutul anului 2010, euro reprezenta 27% din rezervele valutare globale.

Mai mult, majoritatea comerțului internaţional care nu are loc între țările UE este exprimat în dolari. Acest lucru oferă SUA o pârghie geopolitică importantă, deoarece poate interzice țărilor, companiilor sau persoanelor fizice să efectueze tranzacții în USD sau să dețină active denominate în USD, excluzându-le în esență din sistemul comercial global.

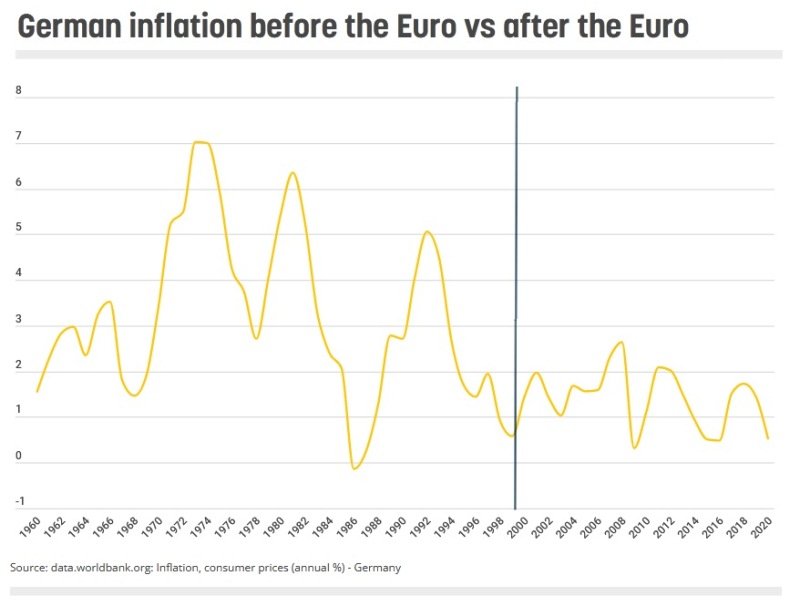

Cum a câştigat Germania

Printre obiectivele vizate de Franţa în momentul formării zonei euro s-a numărat reducerea dependenţei de SUA, dar şi contracararea dominaţiei germane în Europa.

Multe voci din Germania şi-au exprimat îngrijorarea cu privire la pierderea pârghiei politicii monetare ca instrument de a ţine inflaţia sub control, de aceea, guvernul de a Berlin a insistat ca obiectivul primar al BCE să fie asigurarea stabilităţii preţurilor.

Acest obiectiv pare a fi fost îndeplinit, inflaţia din Germania menţinându-se la un nivel extrem de scăzut după adoptarea monedei euro.

Un alt avantaj obţinut de Germania ca urmare a aderării la zona euro a fost o creştere a competitivităţii economiei sale. Având în vedere progresul economic pe care îl înregistra Germania înainte de adoptarea euro, marca germană ar fi trebuit să se întărească. Aderând la euro, industria germană a câştigat de pe urma unei monede relativ ieftine.

De cealaltă parte, state mai puţin puternice au suferit de pe urma adoptării unei monede mai puternice, aceasta făcându-le mai puţin competitive (statele de la periferia zonei euro, cele care s-au şi confruntat ulterior cu criza datoriilor).

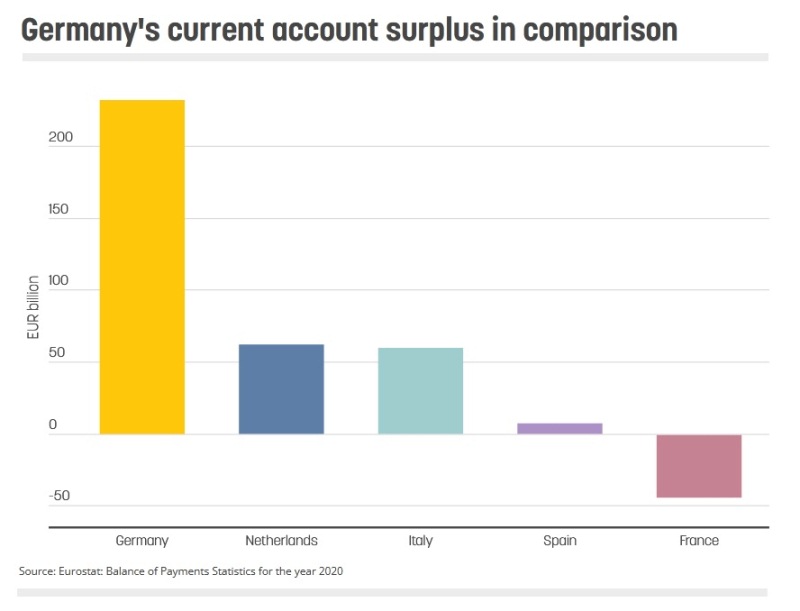

Acest dezechilibru este cel mai vizibil în soldul de cont curent al țărilor din zona euro. Germania a avut un excedent de cont curent de 230 de miliarde de euro chiar și în 2020, când pandemia a perturbat comerțul global.

De cealaltă parte, Franța a avut un deficit de cont curent de 44 de miliarde de euro. Faptul că țările mai puțin productive nu își pot devaloriza moneda pentru a compensa dezavantajul competitiv a dus la probleme sociale, mai ales în sudul Europei.

Podurile olandeze

Un aspect mai puţin cunosct vizavi de designul bancnotelor euro este faptul că podurile ilustrate sunt fictive. Oficialii europeni au ales astfel pentru a preveni eventuale conflicte între statele europene pe tema podurilor alese a fi ilustrate. S-a mers astfel pe poduri stilizate care reprezintă o anumită epocă arhitecturală în loc de exemplare reale.

În 2011 însă orașul olandez Spijkenisse a profitat de oportunitatea de marketing de a fi singurul oraș european reprezentat pe bancnotele euro, construind de la zero cele șapte poduri ilustrate pe bancnotele euro.

În decembrie, BCE a anunțat că este în căutarea unui nou design pentru bancnotele euro. O decizie este așteptată în 2024.