Circa 16.000 de miliarde de dolari de obligațiuni de stat și corporatiste emise în toată lumea își recompensează investitorii cu randamente negative.

Circa 16.000 de miliarde de dolari de obligațiuni de stat și corporatiste emise în toată lumea își recompensează investitorii cu randamente negative.

Cauza este cererea foarte mare, stârnită de îngrijorarea privind perspectivele economiilor.

Volumul obligațiunilor „nerentabile” altfel decât dacă, eventual, sunt plasamente mai sigure decât acțiunile, a crescut cu 3 trilioane față de începutul lunii Iulie.

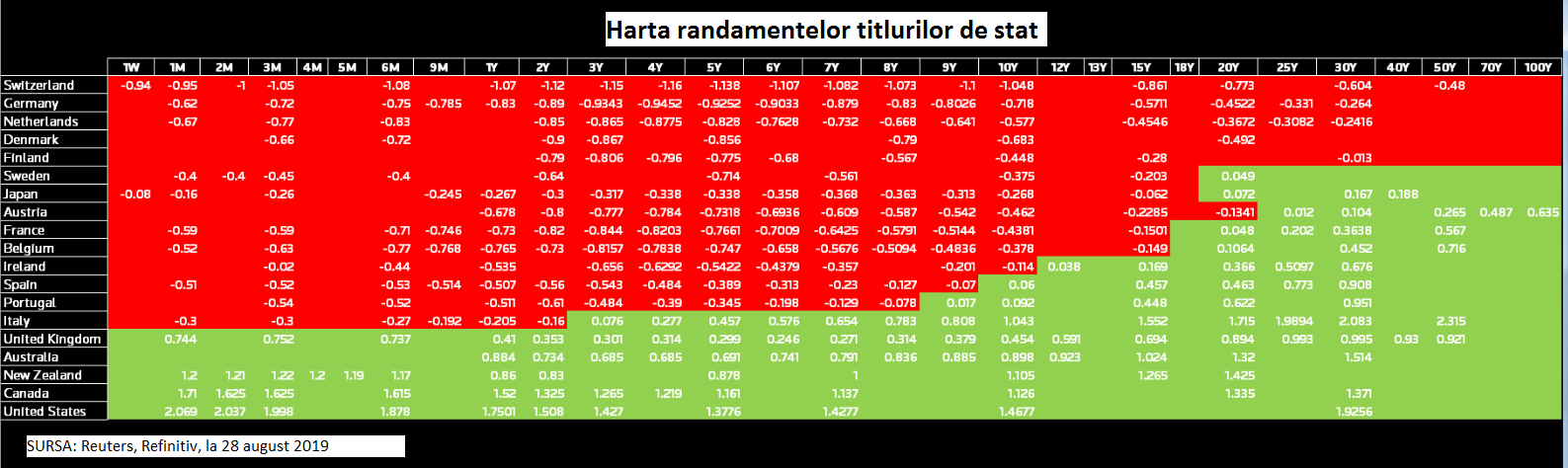

Harta randamentelor negative s-a extins la titlurile de stat ale 15 economii relevante ale lumii și pe scadențe care au ajuns la 30 de ani la patru dintre ele, potrivit unei statistici Refinitiv citată de Reuters.

Randamentul obligaţiunilor este raportul dintre dobânda promisă de emitent şi preţul plătit de investitori pentru titlul respectiv.

O creştere accentuată a preţului plătit de investitori micşorează randamentul până sub zero, dacă preţul este mai mare decât valoarea nominală a titlului.

Titlurile României sunt atractive: randamente mari, din cauza dezechilibrelor interne

Antrenate de tendința „disperată” de creștere a cererii investitorilor de titluri de stat, au scăzut și randamentele la titlurile de stat românești cu maturitatea de referință pe 10 ani.

Marile dezechilibre financiare ale României (deficite record – comerciale, de cont curent și bugetar în fapt) o feresc de „grija” că ar putea putea plăti mai puţin decât a împrumutat, dar nu și de grija volatilității atractivității titlurilor sale.

Randamentele româneşti pe 10 ani au scăzut și ele, dar numai până spre 4%, după care au corectat în sus și au ajuns la 4,125%.

În fapt, România are o problemă fundamentală și mai mare, exprimată de scăderea înșelătoare a randamentelor.

Fluxul de valută care va intra în ţară, pentru a cumpăra titluri de stat în lei, din cauza atractivităţii lor temporare, va pleca şi mai repede, dezechilibrând şi leul.

Singurul avantaj ar fi că Banca Naţională ar cumpăra euro mai ieftin, ca să aibă pentru vremurile grele care vor veni din exterior şi vor fi şi mai grele din cauza dezechilibrelor interne, potrivit celui mai recent focus de piaţă lunar al BCR, publicat de Erste Group Research.

„Chiar dacă piețele externe își vor menține atitudinea îngăduitoare și costurile de finanțare externă măgulitoare din prezent, deficitul bugetar e foarte probabil să iasă complet din matca regulilor europene”, scrie Horia Braun Erdei (foto), economistul şef al BCR, în raportul citat.

Randamentul titlurilor românești ar putea crește atunci, din cauză că investitorii vor căuta să scape de ele la orice preț.

Două riscuri sunt foarte probabile:

- slăbiciunea sectorului industrial, „strâns legată de dificultățile sectorului din Europa de Vest și mai ales Germania. Scăderea producţiei cu 6,6% în iunie an/an „va reduce profiturile, cererea de forță de muncă” și va contamina restul economiei

- derapajul deficitului bugetar: BCR îl vede la 4% din PIB, din cauza contextului şi dacă chletuielile nu vor fi reduse consistent şi, de pildă, se va aplica creșterea de 40% a pensiilor publice.

Astfel că atractivitatea temporară a titlurilor româneşti va fi fost foc de paie.

Lumea în „stagnare seculară”

„Piața obligațiunilor trimite un mesaj clar că așteaptă o creștere economică redusă. Spune: este stagnare (economică) seculară”, a comentat din Londra un strateg global al VTB Capital, citat de Reuters.

Termenul de „stagnare seculară” este folosit de economişti pentru a desemna o creştere neglijabilă sau zero pe o perioadă mai mare decât cea a ciclurilor economice obişnuite.

Conceptul a fost repus în discuție de fostul șef al Trezoreriei SUA, Larry Summers, care încă din 2013 a avertizat că politica marilor centrale de a stimula economia cu bani ieftini nu poaate da rezultate pe termen lung.

Au trecut 6 ani de atunci și corecția negativă a proiecțiilor OECD din martie 2019 pare că îi dă dreptate finanțistului american.

Randamentele titlurilor de stat ale lumii au dat câteva indicii de piaţă privind problemele economiei globale:

- Randamentele titlurilor de stat americane pe termen scurt (2 ani și 3 ani) au devenit mai mari decât cele ale titlurilor pe 10 ani, o rară inversare care s-a produs, în ultimii 40 de ani, doar cu circa un an înaintea declanșării recesiunii, ultima oară în 2007.

(Citiţi şi: Cotațiile titlurilor de stat americane semnalează pericolul, la fel ca în 2007: Investitorii încep să parieze pe recesiune)

- Practica randamentelor negative a intrat şi în zona băncilor private. Jyske Bank a făcut prima ofertă din Danemarca de a plăti cumpărătorii ca să cumpere ipoteci, plătindu-le în fapt o rată de 0,5% pentru a o împrumuta pe 10 ani.

- Germania a emis pentru prima dată titluri de stat la randament negativ pe 30 de ani.

(Citiți și: Germania testează teama de recesiune a investitorilor cu obligaţiuni la dobândă zero pe 30 de ani)

Germania nu a vândut titluri decât de 824 de milioane de euro, față de oferta de 2 miliarde, dar teama latentă de recesiune nu se vede în această cifră.