Cele mai mari bănci prezente pe piața din România au aunțat profituri în creștere, pe fondul curățării portofoliilor de neperformante și eliberării comisioanelor de risc aferente acestora, pe fondul avansului creditării, dar și a reducerilor costurilor operaționale, reiese din rezultatele financiare comunicate de instuțiile de credit.

Sistemul bancar în ansamblu s-a consolidat în 2015, în contextul derulării a două operațiuni de fuziune a unor instituții de credit (absorbția Băncii Millenium de către OTP Bank, finalizată în octombrie și achiziția Volksbank de către Banca Transilvania, finalizată la sfârșitul anului).

Numărul instituțiilor de credit s-a diminuat cu 4 față de 2014, ajungând la 36, alte două bănci (Montepio creditor și Royal Bank of Scotland) încetându-și activitatea în cursul anului trecut), reiese din buletinul lunar publicat joi de Banca Națională a României (BNR).

Ca urmare a acestor evoluții, capitalul sociala la nivelului sistemului s-a diminuat cu 7,8% față de 2014, la 25,1 miliarde de lei, în timp ce activul bilanțier net a consemnat o creștere de 4,6%, la 377,3 miliarde de lei.

”Din punct de vedere al finanțării, capitalizarea sistemului bancar a rămas la un nivel confortabil, iar dependența de liniile de credit de la băncile-mamă a continuat să se reducă în mod ordonat. În schimb, importanța economisirii interne s-a consolidat, evoluţie relevată de amplificarea stocului depozitelor față de finalul anului anterior, vizibilă atât în cazul populaţiei, cât și în cel al societăţilor nefinanciare”, notează banca centrală. În aceste condiţii, raportul dintre credite și depozite s-a diminuat cu aproape 5 puncte procentuale, la 85,8%, ”ceea ce semnalează menținerea la un nivel redus a presiunilor macroprudențiale”, se mai arată în buletinul citat.

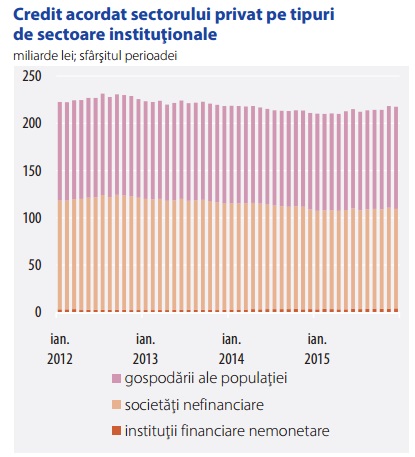

Creditul intern s-a majorat cu 4,5%, contribuții în acest sens revenind atât împrumuturilor destinate sectorului guvernamental (rată reală de creștere de 5,7%), cât și creditului către sectorul privat (+4%). Dinamica a fost favorizată de politica monetară acomodativă care a imprimat o traiectorie descendentă ratei medii de dobândă la creditele noi, de creșterea veniturilor populației, precum și de optimismul privind evoluția economiei.

- Stocul împrumuturilor acordate populației a crescut cu 6,7%;

- Creditele pentru achiziția de locuințe au consemnat o dublare a ritmului de creștere față de 2014, la 17,6%

”Merită însă menţionat faptul că pentru anul 2016 se estimează o întrerupere a acestei din urmă tendinţe, în condiţiile în care instituţiile de credit vor urma o linie mai restrictivă, ca urmare a perspectivei de adoptare a Legii privind darea în plată a unor bunuri imobile în vederea stingerii obligaţiilor asumate prin credite”, se arată în buletinul BNR.

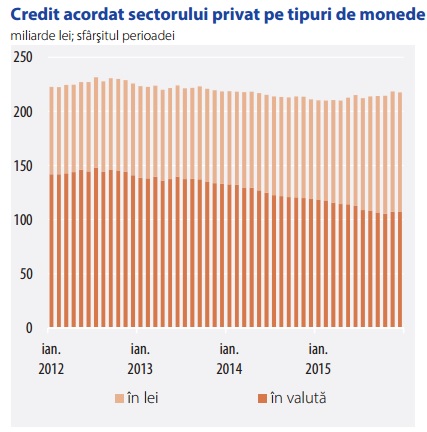

- Din punct de vedere al monedei de denominare a creditelor pentru locuinţe, stocul creditelor în lei s-a dublat, iar cel al creditelor în valută s-a redus, ponderea celui din urmă reprezentând însă circa două treimi din totalul creditelor pentru locuinţe în decembrie 2015.

- Creditul de consum şi-a încetinit de circa 5 ori ritmul anual real de scădere (până la -1,7 la sută), în condiţiile în care declinul (accelerat) al componentei în valută a fost aproape în întregime contrabalansat de revigorarea componentei în lei. BNR notează că semnarea unor protocoale între bănci și ANAF pentru simplificarea procedurii de verificare a veniturilor solicitanților a contribuit la stimularea creditului de consum.

- Creditul pentru companii şi-a întrerupt traiectoria descrescătoare (+0,8 la sută în decembrie 2015).

- Solvabilitatea sistemului bancar a fost de 17,5%, peste nivelul minim stabilit la nivel european, de 8%.

- Rata creditelor neperformante s-a situat la 13,6% la finele anului, în scădere cu peste o treime faţă de sfârşitul anului 2014. Cea mai importantă scădere s-a concentrat însă în prima jumătate a anului 2015, pe fondul unor modifi cări metodologice, notează banca centrală.

BCR

BCR, cea mai mare bancă din România din punct de vedere al activelor, a realizat în 2015 un profit net de 918,9 milioane de lei, echivalentul a circa 206,8 milioane de euro, ca urmare a continuării procesului de curățare a portofoliului de credite neperformante.

”Ponderea împrumuturilor neperformante (NPL) a scăzut la 20,2%, comparativ cu 25,7% în decembrie 2014, ca urmare a eforturilor susținute de a reduce portofoliul de credite neperformante și de a îmbunătăți calitatea portofoliului de credite neperformante și de a îmbunătăți calitatea portofoliului de credite neperformante. Rata de acoperire a NPL s-a situat la un nivel foarte confortabil de 77,4% în decembrie 2015”, se arată într-un comunicat transmis de bancă vineri.

Rezultatul operațional al băncii deținute de austriecii de la Erste a fost de 1,5 miliarde de lei (351,3 milioane de euro), cu 18,4% mai mic decât în 2014, ca urmare a veniturilor operaționale mai mici, aflate sub impactul unei contribuţii mai reduse din derularea creditelor neperformante, un mediu de dobânzi scăzute şi costuri mai ridicate cu proiectele IT aflate în derulare.

- Pe segmentul de retail, volumul creditelor noi în monedă națională s-a ridicat la 5 miliarde de lei. Creditele garantate au crescut cu 11,5%, susținute la rândul lor de un avans al creditelor ”Prima Casă” de 29%, în timp ce volumul de credite de nevoie personale a crescut cu 7%.

- Pe segmentul corporate volumul, creditelor noi înregistrate în bilanț s-a ridicat la 3,6 miliarde de lei, susţinut de o creştere de 3,6% pe segmentul IMM-urilor.

Veniturile nete din dobânzi au scăzut cu 13%, la 1,9 miliarde de lei, ca rezultat al rezolvării accelerate a portofoliului de credite problematice, eforturile de a oferi preţuri competitive pe piaţă, precum şi un mediu dominat de rate mai mici ale dobânzii. Veniturile nete din comisioane au crescut cu 2%, la 752,2 milioane de lei, susţinute de veniturile generate de tranzacţii bancare şi distribuţia de produse de asigurare.

BRD

BRD, a doua bancă din sistem, a revenit pe profit în 2014, după doi de pierderi generate de constituirea provizioanelor de risc. În 2015, BRD a înregistrat un profit net de 467 de milioane de lei, față de 68 de milioane de lei în 2014, ca urmare a diminuării în continuare a costului riscului (-45,8%) și a reducerii cheltuielilor operaționale (-2,3%).

”Gradul de acoperire a creditelor neperformante cu provizioane IFRS a crescut de la 71,1% la 31 decembrie 2014 la 76,6% la 31 decembrie 2015.

- Rata creditelor neperformante a scăzut de la 20,3% la finele lui decembrie 2014 la circa 17,1% la finele anului trecut, ca urmare a operațiunilor de ștergere de creanțe depreciate. Venitul net bancar din 2015 a fost influențat de dobânzile mici din piață (-4,4% față de 2014).

Soldul creditelor nete acordate de BRD a scăzut cu -0,6%, cu evoluţie pozitivă pe clienţii retail şi marii clienţi corporativi. Soldul creditelor nete pentru marii clienţi corporativi a crescut cu 9,2%.

Volumul de credite noi a înregistrat o creștere anuală de 22%, ajungând la 5 miliarde de lei, iar numărul de contracte de Internet Banking și Mobile Banking a crescut cu 40%.

Creșterea soldului de credite pe segmentul persoanelor fizice a fost susţinută de creditele imobiliare (+12,7% creștere pe sold și 49,7% creștere în termen de volum de credite noi) şi de consum acordate în lei.

”Persoanele fizice şi societăţile manifestă în continuare un comportament prudent de economisire, soldul total al depozitelor crescând cu 8,1% faţă de 31 decembrie 2014”, se arată într-un comunicat al băncii.

Banca Transilvania

Anul trecut, Banca Transilvania a înregistrat o creştere de peste 10% în activitatea de creditare şi de peste 19% în cea de atragere a depozitelor, la care se adaugă impactul pozitiv al fuziunii cu Volksbank România.

- Veniturile operaționale au ajuns la 2,2 miliarde de lei, cu 14,3% mai mari faţă de aceeaşi perioadă a anului 2014.

- Profitul net BT a fost de 2,4 miliarde de lei, incluzând câştigul din achiziția Volksbank România.

Anul trecut, Banca Transilvania a acordat aproape 160.000 de credite noi, în valoare totală de peste 8,6 miliarde de lei lei, beneficiari fiind companii și persoane fizice. Numărul de clienţi a crescut cu 14%, comparativ cu anul 2014, de la 1,89 milioane, la 2,15 milioane.

”Rezultatele financiare indică faptul că 2015 a fost cel mai bun an din istoria BT şi confirmă că am reuşit să ne atingem obiectivele de creştere organică, în paralel cu achiziția şi integrarea Volksbank România. Suntem preocupați de eficientizarea, în continuare, a modelului nostru de business, de investiții în oameni şi în tehnologie”, a declarat Horia Ciorcilă, Preşedintele Consiliului de Administraţie al Băncii Transilvania.

Banca Transilvania a acordat unui număr de aproape 34.000 de clienți persoane fizice ai Volksbank România reduceri de aproape 1,5 miliarde de lei, prin conversia creditelor în franci elvețieni şi diminuarea datoriei totale aferente creditelor curente.

Profitul net BT a fost de 2,4 miliarde de lei, incluzând câştigul din achiziția Volksbank România de 1,6 miliarde de lei.

Acoperirea creditelor neperformante cu provizioane aferente şi garanţii ipotecare a fost de 119%.

UniCredit Bank

- Veniturile operaționale consolidate s-au ridicat la 1,5 miliarde de lei (342 de milioane de euro).

- UniCredit a obținut în 2015 un profit operațional consolidat de 743,9 milioane de lei (167 de milioane de euro).

Provizioanele pentru creditele din bilanț au fost de 8,9%, iar costul riscului anualizat de 186 puncte de bază. Rata creditelor neperformante, inclusiv expunerile cu improbabilitate de achitare integrală a obligațiilor de credite (definiția EBA) s-a situat la 14,4%.

- Activele au totalizat 34,6 miliarde de lei (7,6 miliarde de euro), în creștere cu 6,8% față de 2014.

- Portofoliul de credite brute (inclusiv finanțările acordate prin leasing) s-a plasat la 23,9 miliarde de lei (5,3 miliarde de euro), evoluția pozitivă fiind susținută în principal de o creștere cu 7,3% în zona corporate și cu 11,1% în leasing.

- Depozitele clienților au ajuns la un volum de 17,9 miliarde de lei (3,9 miliarde de euro).

Segmentul de cofinanțare a proiectelor cu fonduri europene a înregistrat o evoluție favorabilă în 2015.

”Soldul utilizărilor creditelor de către beneficiarii de fonduri europene a crescut cu 75% în intervalul 31 decembrie 2014 – 31 decembrie 2015. Din totalul facilităților destinate acestui segment aprobate în 2015,cea mai mare pondere a înregistrat-o sectorul industria (Programul Operațional Sectorial Creșterea Competitivității Economice) cu circa 40%, urmat de agricultură (Programul Național de Dezvoltare Rurală) cu 35%.

Șase bănci din top 10, respectiv Raiffeisen, CEC, ING, Alpha Bank, Bancpost și Piraeus nu au prezentat încă rezultatele financiare pentru 2015.