Printre cauzele care au dus la falimentul asiguratorului City Insurance se numără un deficit semnificativ, de 1,2 miliarde de lei, rezultat din vânzarea polițelor sub tariful notificat, cu scopul de a crește cota de piață, reiese dintr-un raport al CITR, lichidatorul judiciar al companiei.

CITR a identificat o serie de cauze de natură operațională și de gestionare a fondurilor care au dus la falimentul celei mai mari companii de asigurări, cu o cotă de piață de 43% la 2021 pe sectorul RCA.

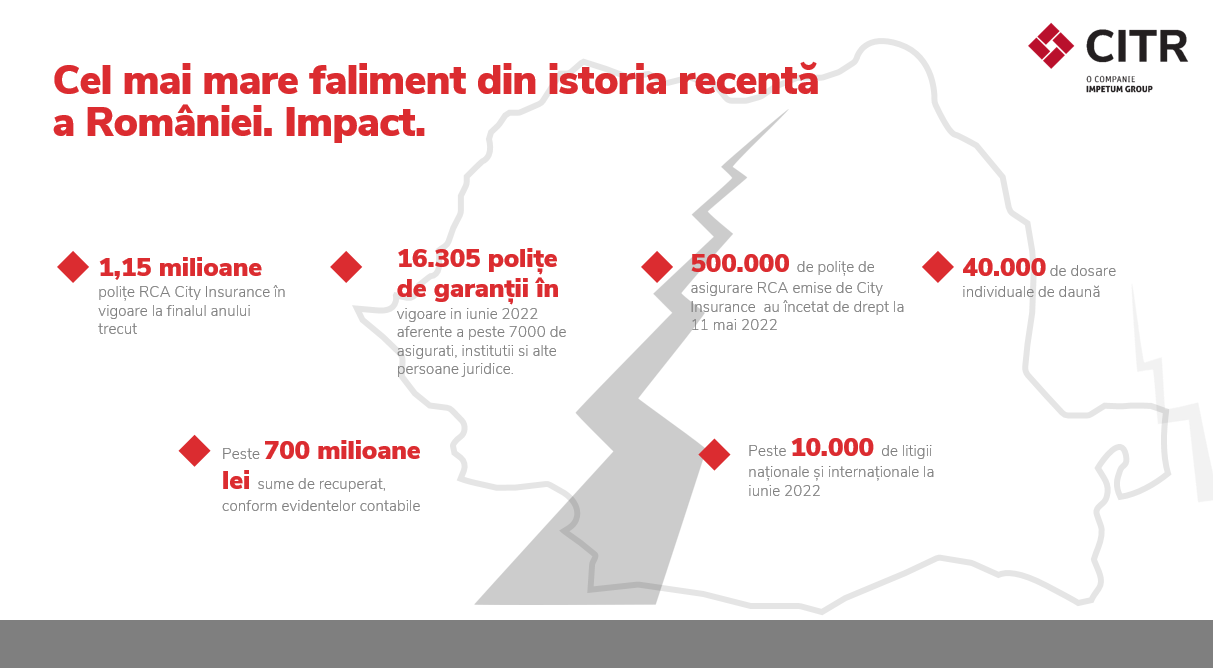

Cu 1,15 milioane polițe RCA în vigoare la finalul anului trecut, dintre care 500.000 denunțate automat la data de 11 mai, 16.305 polițe de garanție încă în vigoare astăzi aferente a peste 7.000 de asigurați, instituții și alte persoane juridice, dar și peste 10.000 de litigii naționale și internaționale, falimentul City Insurance este cel mai mare din istoria recentă a României.

“Avem astăzi, la finalizarea unei analize complexe, o mai mare claritate asupra elementelor care au determinat cel mai răsunător faliment de pe piața asigurărilor. Mai sunt etape de parcurs până când vom putea considera încheiat acest dosar, care mi-aș dori să fie folosit, peste ani, drept studiu de caz din care să extragem cu toții învățăminte valoroase. Avem însă obligația să înțelegem cum s-a ajuns în această situație endemică pentru a evita repetarea ei. Mai departe, vom formula cererile de atragere a răspunderii pentru demersurile care au condus la falimentul City și instanțele competente vor putea acționa în consecință”, a declarat Paul Dieter Cîrlănaru, CEO CITR.

Vânzarea polițelor sub tariful notificat, 147 de milioane – comisioane de succes

Printre cauzele operaționale din activitatea de asigurare se numără un deficit semnificativ, de 1,2 miliarde de lei, rezultat din vânzarea polițelor sub tariful notificat cu scopul de a crește cota de piață, după cum reiese din analiza activității City Insurance în perioada 2018 – 2021.

Pierderi suplimentare de 422 de milioane de lei au fost generate de faptul că City nu a efectuat demersuri pentru recuperarea creanțelor din reasigurare, în timp ce alte 54 de milioane de lei au rezultat din incapacitatea societății de a recupera creanțele din regrese.

Alte surse de pierderi au fost din neplata la timp a daunelor, ceea ce a dus la plăți de penalități și cheltuieli de executare de peste 45 milioane lei, iar pierderile constante la nivelul filialelor din Grecia și Italia pe perioada 2017-2021 au creat un deficit de 185 milioane lei.

CITR a stabilit, de asemenea, deficiențe în legătură cu gestionarea fondurilor bănești. Astfel, City Insurance a achitat dobânzi și comision de succes în valoare de 147 milioane lei, aferente unor împrumuturi de la acționarul majoritar și de la o companie străină, împrumuturi care nu au fost folosite de către companie.

La acestea se adaugă pierderi de 57 de milioane de lei generate de nerecuperarea unor împrumuturi acordate societății afiliate City Invest & Management.

Alte surse de pierderi sunt reprezentate de unele tranzacții imobiliare cu terenuri achiziționate la valori ridicate, în perioada 2012 – 2014, care ulterior au fost vândute la prețuri inferioare în perioada 2019-2020, rezultând de aici o diferență de 42,6 milioane de lei.

***