Prețurile de consum din Statele Unite au depășit, din nou, estimările analiștilor, înregistrând un avans de 9,1% în iunie față de iunie 2021, un nou nivel record al ultimelor patru decenii, deschizând ușa unei majorări de dobânzi de un punct procentual, scrie Financial Times.

Economiștii anticipaseră un avans de 8,8% a inflației. Cifra oficială reprezintă cea mai rapidă creștere a prețurilor din noiembrie 1981. Ritmul este în accelerare. Dacă în mai prețurile crescuseră cu 1% față de aprilie, în iunie ritmul a fost de 1,3 față de mai.

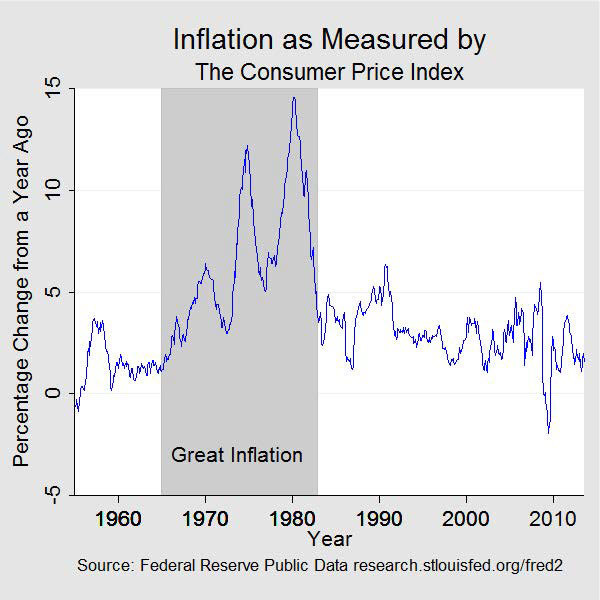

Nu doar în SUA inflația atinge în această perioadă niveluri maxime al ultimilor 40 de ani. Răspunsul la întrebarea „ce s-a întâmplat atunci” este „Marea Inflație”, o perioadă macroeconomică definitorie a celei de-a doua jumătate a secolului XX.

Din 1965 până în 1982, evoluțiile din sfera economică i-au determinat pe economiști să regândească din temelie politicile monetare ale Fed și ale celorlalte bănci centrale ale lumii.

Marea Inflație (1965-1982)

Marea Inflație a fost un eveniment macroeconomic definitoriu al celei de-a doua jumătate a secolului XX. De-a lungul celor aproape două decenii în care a avut loc, sistemul monetar global instituit în timpul celui de-al Doilea Război Mondial a fost abandonat, au existat patru recesiuni economice, două crize severe de energie și punerea în aplicare a unor limite salariale și de prețuri fără precedent în timp de pace.

A fost, potrivit unui economist proeminent, „cel mai mare eșec al politicii macroeconomice americane în perioada postbelică” (Siegel 1994).

Dar acel eșec a adus și o schimbare transformatoare în teoria macroeconomică și, în cele din urmă, la nivelul regulilor care ghidează astăzi politicile monetare ale Rezervei Federale și ale altor bănci centrale din întreaga lume.

„Dacă Marea Inflație a fost o consecință a unui mare eșec al politicii macroeconomice americane, aducerea prețurilor sub control ar trebui socotită drept un triumf”, consideră Michael Bryan, vicepreședinte și economist senior în departamentul de cercetare al Băncii Rezervei Federale din Atlanta.

Cauzele ”Marii Inflații”

În 1964, inflația măsura puțin mai mult de 1% pe an. Se situase la acest nivel și în precedenții șase ani. Inflația a început să crească de la mijlocul anilor 1960 și a atins peste 14% în 1980. În cele din urmă, a scăzut la o medie de 3,5% în a doua jumătate a anilor 1980.

În timp ce economiștii dezbat importanța relativă a factorilor care au susținut și perpetuat inflația timp de mai bine de un deceniu, există puține dezbateri cu privire la sursa acestei, spune Michael Bryan.

„Originile Marii Inflații au fost politici care au permis o creștere excesivă a ofertei de bani – politici ale Rezervei Federale”, admite oficialul.

În opinia sa, există trei elemente distincte care au permis materializarea acestui fenomen.

(Citiți și: ”Cristian Grosu / O bizarerie: Războiul dintre state și economiile lor, sau capacul lui Putin”)

1. Motivul: Curba Phillips și ”cursa” angajării complete

La sfârșitul celui de-Al Doilea Război Mondial, din dorința de a promova politici care să asigure o stabilitate economică mai mare, Congresul american a adoptat Legea Angajării din 1946 (foto – Președintele Harry Truman, la promulgarea legii) care decreta că este responsabilitatea guvernului federal „de a promova ocuparea forței de muncă, producția și puterea de cumpărare maximă”. Legea prevedea și o mai bună coordonare între politicile fiscale și monetare pentru atingerea obiectivului menționat, care se regăsește și astăzi în mandatul Rezervei Federale.

Politicile macroeconomice de atunci erau ghidate de teoria keynesiană a stabilizării, care câștigase susținere în mare măsură din cauza amintirii dureroasă a șomajului fără precedent din Statele Unite și din întreaga lume în anii 1930. Ideea centrală a teoriei era gestionarea cererii agregate cu ajutorul politicilor fiscale și monetare.

Ideea că politica monetară poate și trebuie să fie utilizată pentru a răspunde surplusului de cerere agregată și pentru a stabiliza activitatea economică este un principiu încă acceptat, care ghidează politicile Rezervei Federale și ale altor bănci centrale și astăzi.

„Dar o ipoteză critică și eronată pentru implementarea politicii de stabilizare a anilor 1960 și 1970 a fost că există o relație stabilă, exploatabilă între șomaj și inflație. Mai exact, se credea atunci rate modest de mici ale șomajului pot fi «cumpărate» cu rate modest de mari ale inflației”, explică Michael Bryan.

Așa-numita ”curbă Phillips” s-a dovedit a fi o teorie greșită. „Dacă se alege «optimul» static, este rezonabil să presupunem că participanții de pe piețele produselor și ale muncii vor învăța să se aștepte la inflație… și că, ca urmare a comportamentului lor rațional, anticipator, curba Phillips se va deplasa treptat în sus”, au avertizat economiștii Edmund Phelps (1967) and Milton friedman (1968).

2. Mijloacele: Prăbușirea Bretton Woods

Teoria curbei Phillips nu ar putut fi implementată dacă politicile Rezervei Federale ar fi fost mai bine ancorate, susține oficialul Rezervei Federale din Atlanta. În anii 1960, dolarul american era încă ancorat de aur prin acordul de la Bretton Woods. Așadar, povestea Marii Inflații este în parte și despre colapsul sistemului Bretton Woods și despre separarea dolarului american de ultima sa legătură cu aurul.

Acordul de la Bretton Woods, încheiat în iulie 1944 tot cu scopul promovării stabilității economice, prevedea ancorarea dolarului de aur și a altor 44 de monede din lume de dolar.

Acordul a avut câteva puncte slabe. Unul a fost că acesta nu era compatibil cu dorințele expansioniste ale națiunilor semnatare. Al doilea a fost acela că pe măsură ce comerțul global a crescut, a explodat cererea pentru dolari. În cele din urmă, rezervele în dolari deținute de băncile centrale străine au depășit stocul de aur al SUA, ceea ce însemna că Statele Unite nu mai puteau menține convertibilitatea completă.

Pe măsură ce inflația a crescut în a doua jumătate a anilor 1960, dolarii americani au fost convertiți din ce în ce mai mult în aur, iar în vara anului 1971, președintele Nixon a pus capăt schimbului de dolari în aur de către băncile centrale străine.

3. Oportunitate: dezechilibre fiscale, criză energetică și date proaste

Sfârșitul anilor 1960 și începutul anilor 1970 au fost o perioadă tulbure pentru economia SUA. Legislația „Marii Societăți” a președintelui Lyndon Johnson a generat creșteri majore de cheltuieli pentru gamă largă de inițiative sociale, într-un moment în care situația fiscală a SUA era deja tensionată de războiul din Vietnam. Aceste dezechilibre fiscale în creștere au complicat politica monetară.

O forță mai perturbatoare au fost crizele energetice repetate care au crescut costurile petrolului și au afectat creșterea economică a SUA.

Prima criză a fost un embargo petrolier arab care a început în octombrie 1973 și a durat aproximativ cinci luni. În această perioadă, prețurile țițeiului au crescut de patru ori până la un platou care a ținut până când revoluția iraniană a adus o a doua criză energetică în 1979. A doua criză a triplat costul petrolului.

Așadar, economia se confrunta cu inflație rezultată din creșterea cheltuielilor (creșterea cererii), dar și din criza energetică (creșterea costurilor de producție).

„Din perspectiva băncii centrale, inflația cauzată de creșterea prețului petrolului era în afara controlului politicii monetare. Dar creșterea șomajului care a avut loc ca răspuns la creșterea prețului petrolului nu era. Motivată de mandatul angajării depline și fără ancora gestionării rezervelor, Rezerva Federală a permis dezechilibre fiscale mari și în creștere, ținând contră efectelor costurilor energiei. Aceste politici au accelerat extinderea masei monetare și au crescut prețurile generale fără a reduce șomajul”, explică Michael Bryan.

Totodată, analizând informațiile pe care factorii de decizie le-au avut la dispoziție în perioada premergătoare și în timpul Marii Inflații, economistul Athanasios Orphanides a arătat că oficialii lucratu cu date proaste.