Negustorii de pe piața angro de electricitate (fie înșiși producătorii, fie doar furnizori) fug de angajamentele pe termen lung, de teama pierderilor pe care le-ar înregistra dacă prețurile viitoare ar fi mai mici decât cele ale tranzacțiilor efectuate acum.

Perspectivele sunt foarte incerte și jucătorii își concentrează majoritatea cantităților tranzacționate pe piața cu livrare în ziua următoare (PZU), mai scumpă dar mai flexibilă, în defavoarea piețelor pe termen lung.

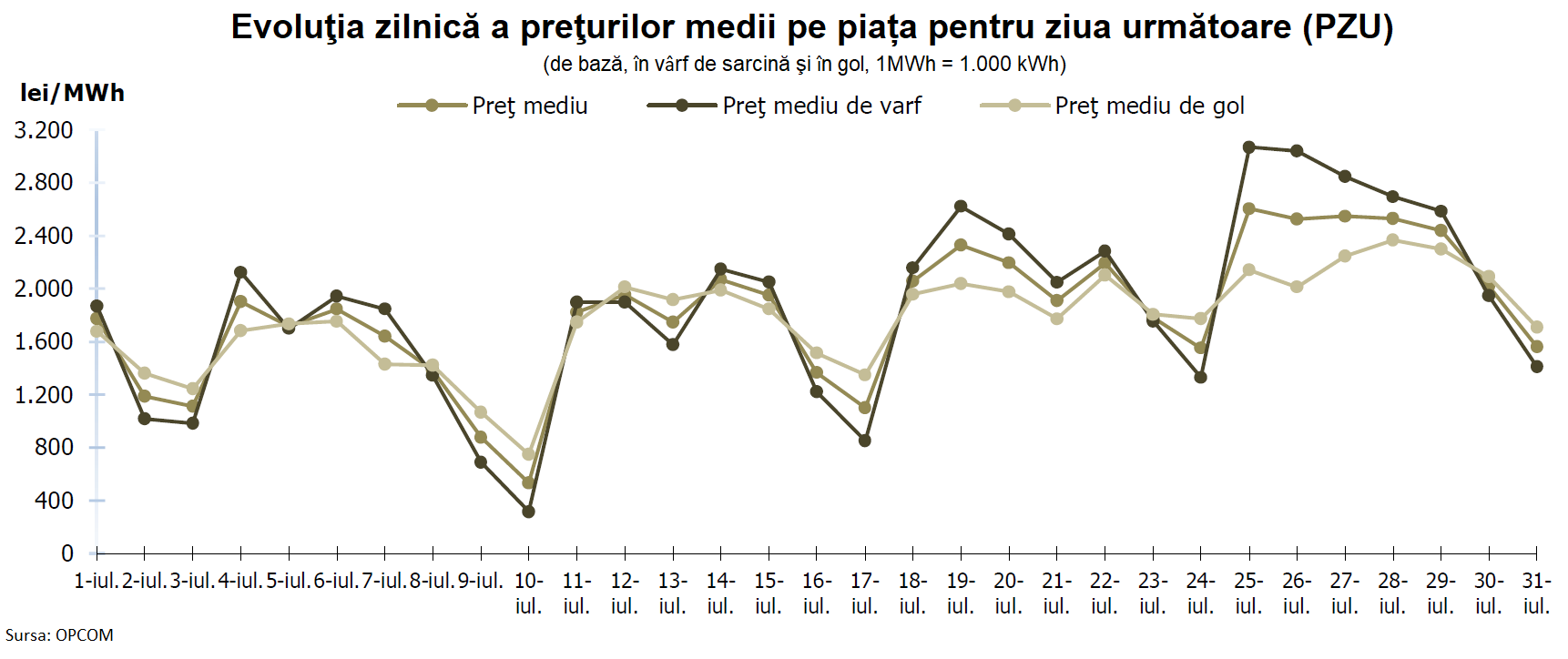

Pe PZU s-au tranzacționat peste 2,35 miliarde kWh, în luna iulie, adică aproape 57% din cantitatea contractată în total (aproape 4,15 miliarde kWh), care include și piețele centralizate ale contractelor bilaterale de la bursa OPCOM.

Rostul pieței pentru ziua următoare este să ofere participanților posibilitatea de a gestiona suplimentele de ofertă sau de cerere imprevizibile, ca să-și echilibreze, de pe o zi pe alta, portofoliile rezultate din contractele pe termen lung.

De aceea, proporția menționată a PZU în totalul piețelor este anormal de mare pentru o piață stabilă.

Piața are structura unei crize de maturizare

Însă volatilitatea și nu stabilitatea caracterizează piața românească, mai ales de la începutul anului 2021 încoace.

Atunci piața a fost complet liberalizată pentru consumatorii casnici și s-a declanșat goana după clienți. Care trebuia atrași cu prețuri mici. Furnizorii nu și-au calibrat capacitatea de atragere de noi clienți și, ca să nu aibă surprize, nu au încheiat contracte pe termen lung, atât cât erau ele disponibile la acea data.

Și s-au îndreptat spre PZU, unde prin definiție prețurile sunt mai mari, mai mari decât cele promise clienților și care au produs dezechilibre în conturile furnizorilor.

A urmat tensionarea tuturor piețelor energetice globale, din cauza amenințărilor ruse mai mult sau mai puțin străvezii, declanșarea scumpirilor și, în final războiul.

(Citește și: „Cum se scumpește electricitatea prin mecanismul formării prețurilor. Alternativele și revoltele”)

La toate se adaugă restricția ofertei. În ciuda mixului echilibrat de producție de electricitate al România, insuficiența capacităților a amplificat fenomenul.

Toți speră în stabilizarea prețurilor, dar toți cresc prețurile

Participanții la piață folosesc excesiv de mult PZU, ca nu cumva prețurile să scadă și să-i prindă cu contracte pe termen lung la prețuri mai mari.

Și totuși, toți plusează la preț pe toate piețele la termen.

Trebuie precizat din start că prețurile de piață sunt cele exclusiv ale electricității propriu zise, la care se adaugă tarifele de transport și de rețea, TVA de 19% și acciza. Astfel prețul plătit de consumator devine dublu. În prezent prețul total la consumatorul casnic este plafonat la cel mult 0,80 lei / kWh.

Prețul mediu ponderat de pe piețele la termen este de aproape 1,97 lei / kWh, cu peste 8% mai sus decât recordul înregistrat în iulie pe piața cu livrare în ziua următoare (PZU, peste 1,81 lei / kWh), care a fost de peste 3,9 ori mai mare decât cel din iulie 2021 (0,46 lei / kWh).

Pe piețele la termen, prețurile din iulie 2022 au fost de 2,8 – 3,7 ori mai mari decât cele din urmă cu un an, înregistrate pe aceleași piețe.

Cea mai folosită piață la termen (PC OTC) concentrează peste 59% din totalul piețelor la termen, și cotează de 3 ori mai mult acum, față de prețul de acum un an.

Primele două săptămâni din august sporesc disproporțiile dintre piețe

Piața pentru ziua următoare și-a continuat evoluția șocantă, luni, când a ajuns la 3 lei / kWh.

În primele două săptămâni din august, a crescut și mai mult disproporția dintre cantitățile tranzacționate pe PZU (peste 998 milioane kWh) și cele de pe piețele la termen (aproape 568 milioane kWh).

Prețul mediu din prima jumătate din august (peste 1,87 lei / kWh) este deja mai mare decât cel din iulie cu 3,3%.

Și cantitățile intrate pe piață sunt în scădere, ceea ce stimulează și mai mult creșterea prețurilor. Totalul energiei tranzacționate în prima jumătate a alunii august este de 37% din ce s-a tranzacționat luna trecută, adică mult sub jumătatea acesteia.

***