Scenariile analiştilor privind evoluţia cursului valutar sunt mai degrabă prudente, pentru lunile care urmează, dar severe pentru începutul anului viitor şi mai târziu, când raportul leu/ euro ar putea ajunge chiar la 4,85.

Scenariile analiştilor privind evoluţia cursului valutar sunt mai degrabă prudente, pentru lunile care urmează, dar severe pentru începutul anului viitor şi mai târziu, când raportul leu/ euro ar putea ajunge chiar la 4,85.

Astfel, Erste & BCR contează pe o estimare de 4,77 lei / euro la sfârşitul anului. Banca Transilvania (BT) se aşteaptă, însă, la o medie de 2019 de 4,79, ceea ce presupune un curs spre 4,80 la sfârşitul anului.

Mai mult, după BT, media cursului mediu pe 2020 este de 4,84 lei / euro, ceea ce înseamnă maxime mai mari pe parcurs.

La un curs de aproape 4,85 lei / euro peste 12 luni ajunge şi media anticipaţiilor celor peste 200 de membri ai asociaţiei analiştilor CFA România.

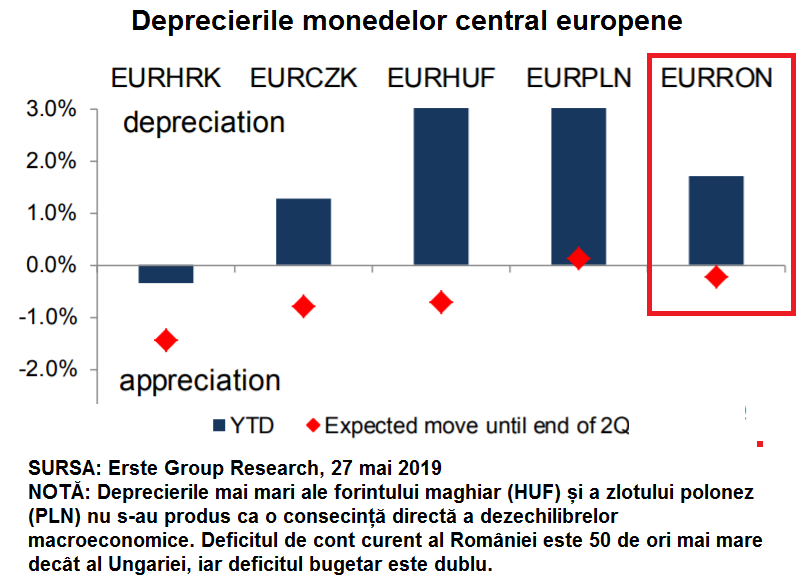

Până acum, politica de curs conservatoare a BNR a ferit leul de o depreciere pe măsura dezechilibrelor, ceea ce pare să nu se fi întâmplat altundeva în Europa Centrală și de Est.

Estimările independente ale analiştilor consacră o depreciere până la 4,85 lei / euro anul viitor, iar unii, mai severi, insistă pe un prag previzibil de 5 lei / euro, dacă vor apărea şocuri externe, ca urmare a recrudescenţei războiului comercial dintre marile puteri.

Marea descărcare a dezechilibrelor României

Faptul că cea mai mare bancă a României (după active) se aşteaptă la un salt de la 4,79 la 4,84 lei / euro a cursului mediu anual, în 2020 față de 2019, implică ipoteza că deprecierea leului va fi atent controlată de banca centrală în acest an.

În ciuda amplificării dezechilibrelor conturilor României, în scenariul BT va fi contat mai mult contextul politic și electoral, al unui an considerat „năbădăios” şi de guvernatorul băncii centrale. Anul electoral continuă cu alegerile prezidenţiale, probabil în noiembrie.

Totuşi, analiștii se așteaptă la o depreciere graduală este chiar și în acest an, din cauza presiunii deficitului bugetar, despre care (neoficial) puţină lume se mai îndoieşte că nu va fi peste 3% şi, mai ales, a presiunii deficitului comercial record (probabil peste 7% din PIB pe 2019) şi a presiunii deficitului de cont curent nesustenabil (4,8% din PIB, potrivit estimărilor bancare).

„Una dintre supapele pentru detensionarea dezechilibrelor (bugetar şi de cont curent) este cursul şi m-ar surprinde ca aceasta să nu fie folosită, într-o evoluție nu neapărat drastică încă din acest an, în lunile următoare. Astfel, cursul ar putea ajunge la 4,80 lei/ pe euro şi chiar uşor dincolo de acest prag”, a estimat Claudiu Cazacu, director de cercetare al casei de investiţii XTB România, pentru cursdeguvernare.ro.

Ce va face BNR?

Analiștii încă se mai așteaptă, oficial, ca Banca Națională a României (BNR) să nu majoreze rata dobânzii de politică monterară, mai degrabă luând în seamă același context electoral.

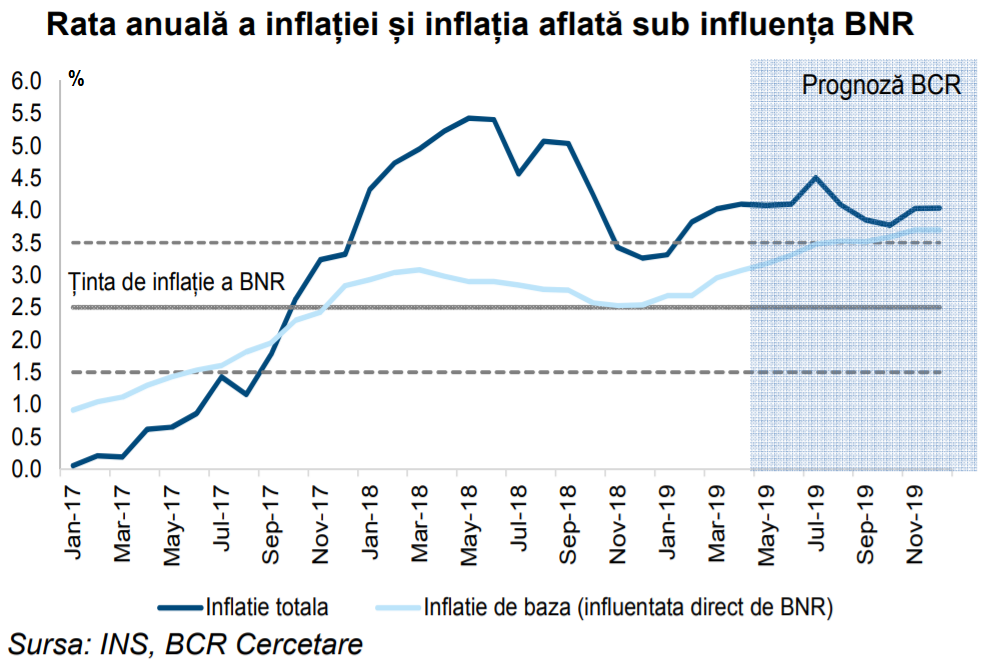

Totuși, recrudescența inflației din aprilie (4,11%) a făcut deja BNR să crească așteptările pentru sfârșitul anului la 4,2% și ar putea considera că nu mai poate amâna pentru anul viitor majorarea dobânzii dacă presiunile inflaţioniste vor crește.

Iată, însă, că analiștii BCR Dorina Ilașco și Eugen Șinca au emis ipoteza că „BNR ar putea modifica cel mai repede rata dobânzii de politică monetară abia în luna august”, potrivit raportului lunar din mai al băncii.

Pentru că piețele sunt mai mult în vacanță, există premise pentru ca relativa stabilitate din ultimele luni să se mențină cel puțin în următoarele 2 luni, însă riscurile legate de inflație, în special cele legate de prețurile produselor alimentare vor trebui monitorizate atent”.

Dacă însă, inflația se va menține „semnificativ peste 4%, ar trebui să ne așteptăm la o volatilitate crescută, atât în ce privește dobânzile, cât și cursul de schimb”, spun analiștii citați în raportul lunar al BCR pe luna mai.

BNR poate continua politica de atragere a excesul de lichiditate de lei de pe piața monetară (care s-ar putea duce în euro). Guvernatorul BNR, Mugur Isărescu a spus chiar că banca centrală îşi va diversifica „instrumentele de intervenție pe piața monetară, ca să reacționăm mai repede”.

„E posibil un control al lichidităților mai aspru, dar acesta nu va depăși, în termeni de dobândă, pragul de 3,5%” și nu pentru mai mult de două luni – a spus Mugur Isărescu la jumătatea lunii mai, dar fără precizeze începând de când.

(Citiți și: Mugur Isărescu: Suntem hotărâți să ținem lucrurile sub control chiar și în acest an electoral năbădăios)

BNR a atras până acum acum excesul de lichiditate la dobânda de politică monetară de 2,5%. Rata facilității de credit de ultimă instanţă pentru bănci (lombard) este de 3,5%, iar de aici încolo pot începe speculaţiile analiştilor.

O variabilă greu introdus în ecuație este eventuala schimbare a conducerii BNR, aflată în bună parte la sfârșit de mandat, dar nu se știe cât e de probabilă în toamnă, conform graficului.

Alternative improbabile

România are o notă de plăți valutare certă. În schimb, alternativele la depreciere sunt incerte și puţin probabile în acest an.

„Ar trebui ca intrările de capital în România să fie consistente și cine crede că vor fi atrase fonduri europene uriașe într-un interval de timp aşa de scurt?! Iar investiţiile străine, da, ar fi o soluţie, dar care este îndoielnică, pentru că ciclul economic este a ajuns la maturitate, iar relaţiile comerciale globale mai degrabă se tensionează şi mai mult”, apreciază Claudiu Cazacu.

Nici alte variante nu sunt aplicabile pe termen scurt şi dacă ar fi probabile, precum intrările de capital în virtutea parteneriatelor public privat, mult dorite de Guvern. „În realitate, însă, exemplele de succes ale unor astfel de proiecte sunt limitate”, spune Horia Braun Erdei, economistul şef al BCR.

„Iar constrângerile bugetare pentru un plus semnificativ al investițiilor publice sunt prea mari pentru a putea spera la o compensare completă a unei ajustări a creșterii consumului și exporturilor”, adaugă economistul citat.

Competiție politică departe de realitate

Înainte competițiilor electorale ce urmează,„din păcate, precum în 2008, România nu prea își permite prea multe stimulente pentru economie, nici pe plan fiscal și nici pe plan monetar”.

„Dimpotrivă, o competiție sinceră și utilă societății ar trebui să implice subiecte legate de managementul ajustării dezechilibrelor actuale:

- care să fie mix-ul între monetar și fiscal;

- cât de mult să se pună bază pe curs și cât pe dobânzi, în cadrul instrumentelor monetare;

- care să fie cheltuielile prioritizate și de unde se poate tăia,

- ce impozite și taxe trebuie crescute, cu cât și pentru cât timp – în cadrul instrumentelor fiscale”, propune Horia Braun.

Economistul șef al BCR recunoaște, însă: „Bineînțeles că nu sunt pe atât de naiv încât să cred că astfel de subiecte cu conotații mai degrabă negative au șanse cât de mici de a căpăta vizibilitate în dezbaterile și programele electorale”.

2 răspunsuri

Cum se face ca toate analizele , din ultimii ani , referitoare la cresterea economica , deficit , curs valutar sunt infirmate de realitate? Nu cumva lipsa IMPARTIALITATII autorilor afecteaza aceste analize ?

Sunt multe lucruri de criticat , dar daca critica nu este argumentata nu va avea efectul scontat.

In rest numai de bine .

P.S. Chiar in aceasta perioada leul s-a apreciat semnificativ . Care este cauza ?

Nu cumva pentru că s-a vândut din miliardele de euro împrumutate de Ministerul Finanțelor ca să plătească salarii?

Sau poate cumva analizele impartiale sunt doar cele convenabile?