Inflația anuală a urcat la 7,9%, după ce în luna septembrie indicele prețurilor de consum (IPC) a înregistrat un nivel record pentru ultimii zece ani, de 1,78%. Să vedem ce s-a întâmplat, ce anume a generat și în ce proporții scumpirea care a luat prin surprindere prognozele oficiale, care vedeau la începutul anului în curs o inflație de 3,3% după T3 2021.

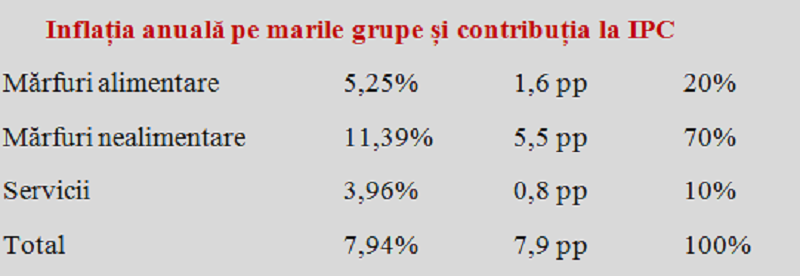

Dacă se face corelația între ponderile în coșul de consum utilizat pe plan național și majorarea prețurilor și tarifelor pe marile grupe de produse și servicii, fără a face „farmacie”, deși am efectuat calculele cu două cifre după virgulă, situația înaintea ultimelor două luni ale anului curent se prezintă simplificat după cum urmează:

După cum se poate vedea, 70% din inflație a provenit de la grupa „mărfuri nealimentare”. De fapt, aici sunt incluse, oarecum impropriu, resursele de energie (electrică, gaze naturale și energie termică). Impropriu pentru că ele sunt servicii și au tarife, nu mărfuri, care au preț de vânzare. Aceste resurse de energie au dat direct aproape o treime din inflația anuală de la acest moment (32%), cu observația importantă că efectul energiei termice ÎNCĂ NU A AJUNS SĂ SE VADĂ în IPC.

Lor li s-au adăugat, cu efect cumulat similar, scumpirile de la combustibili (ca urmare a evoluției puternic crescătoare a prețurilor la nivel mondial) și de la tutun (unde accizele și-au continuat programul de creștere. Iată cum se prezintă situația la cele cinci componente critice ( deși nu tocmai specifice) din grupa „mărfuri nealimentare”.

Așadar, cam 32% de la energie plus 32% de la combustibili și tutun, s-au adunat aproape două treimi, respectiv 5,1 puncte procentuale din cele 7,9 pp consemnate per total ca inflație anuală. Iar asta fără a lua în calcul efectele indirecte, deoarece toate produsele și serviciile includ în preț consum de energie și cheltuieli de transport. Prin diferență, se poate vedea ușor că inflația AR FI FOST de doar 2,8% fără problema din energie sau 3,3% dacă se păstrează „normalitatea” de a da pe tutun aproape cât pentru electricitate și gaze.

Doar combustibilii, cât 14 categorii de bază de produse și servicii

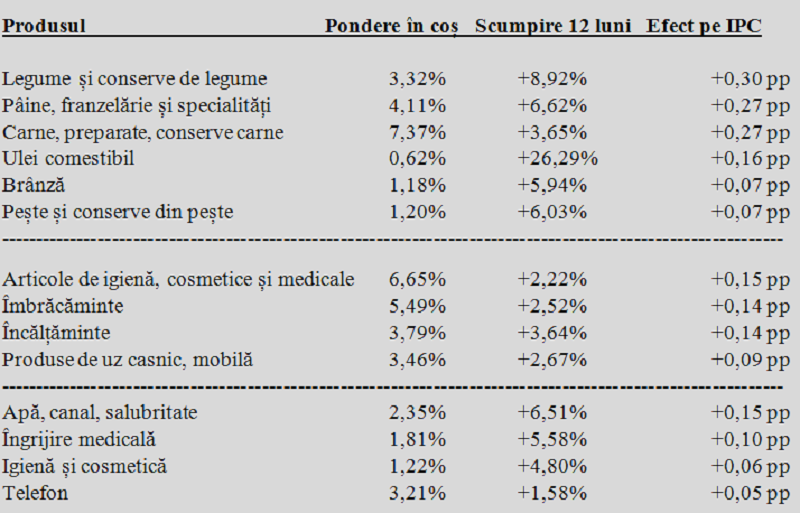

Pentru referință, vă prezentăm și creșterile de prețuri, respectiv contribuțiile la indicele general de inflație ale unor categorii mai importante de produse alimentare și nealimentare. La prima categorie, se poate observa că cea mai mare influență negativă au avut-o legumele (din categoria așa-numitelor produse cu prețuri volatile, cu evoluție bruscă și greu previzibilă), cu +0,30 puncte procentuale, urmate de pâine și carne ( ambele cu +0,27 pp). La nealimentare, atât îmbrăcămintea cât și încălțămintea au contribuit fiecare cu doar +0,14 pp, adică ceva mai puțin decât articolele de igienă, cosmetice și medicale (+0,15 pp).

Pe segmentul de servicii, podiumul influențelor a fost dominat de apă, canal, salubritate (+0,15 pp), urmate de îngrijire medicală (+0,10 pp) și igienă și cosmetică (+0,06 pp, echivalentul a 0,06% în IPC). De-abia apoi apare telefonia, cu doar +0,05 pp, avantajată de creșterea cu doar 1,58% a tarifelor.

De reținut, toate cele 14 poziții din coșul de consum însumate au dat o influență pe inflația generală ECHIVALENTĂ cu cea dată de combustibili (reamintim, cifrată la 2,06 pp). ceea ce conturează imaginea corectă a modului în care s-a ajuns la nivelul relativ ridicat al IPC în pofida unei reveniri economice reale și a unei gestiuni financiare prudente.

Efectul de bază, decisiv în evoluția IPC la mijlocul anului viitor

În fine, referitor la estimarea care poziționează nivelul maxim al inflației din lunile următoare la nivelul de 8,6% după T2 2022, trebuie remarcat că tocmai performanța foarte bună din 2020, când prețurile au fost mai mici în luna septembrie decât în luna aprilie, determină, prin așa-numitul efect de bază, o anumită întârziere în traversarea perioadei conjunctural inflaționiste.

Desigur, ar fi fost extrem de dificil de obținut la mijlocul anului viitor valori încă și mai mici ale inflației lunare care să le înlocuiască pe acestea și să determine astfel o scădere a inflației anuale (pe ultimele 12 luni, de fiecare dată iese cea mai veche valoare și intră la calcul cea mai recentă).

Și, tocmai de aceea, nu trebuie să mire estimarea oficială de 5,9% pentru finalul anului viitor, când valori de genul celei de 1,78% pe octombrie 2021 ar trebui să fie ușor de îmbunățit substanțial.