Aprecierea relativ spectaculoasă a leului din ultimele săptămâni a fost mai ales efectul unei conjuncturi favorabile pe pieţele externe, dar dezechilibrul marilor deficite externe nu va întârzia să aducă moneda naţională mai aproape de realitate, potrivit analiştilor consultaţi de cursdeguvernare.ro

Aprecierea relativ spectaculoasă a leului din ultimele săptămâni a fost mai ales efectul unei conjuncturi favorabile pe pieţele externe, dar dezechilibrul marilor deficite externe nu va întârzia să aducă moneda naţională mai aproape de realitate, potrivit analiştilor consultaţi de cursdeguvernare.ro

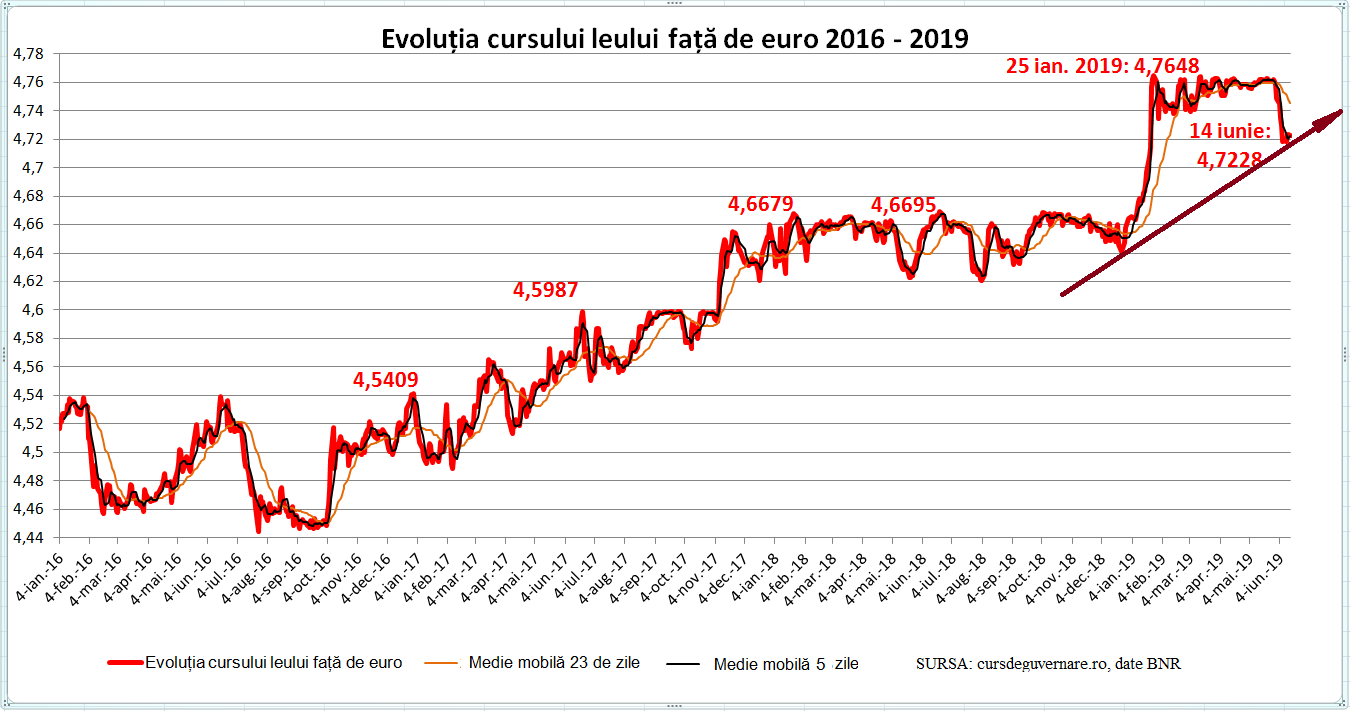

Pe piaţa valutară, leu a reuşit în ultimele săptămâni una dintre cele mai substanţiale recuperări faţă de euro din ultimii trei ani, apreciindu-se cu peste 0,9% faţă de maximele primăverii din jurul nivelului de 4,762 lei / euro (apropiate maximului istoric de 4,7648), până la 4,7182 în 10 iunie.

Vineri cursul se stabilizase imediat sub 4,723 lei / euro, ceea ce lăsa se întrevadă faptul că achiziţiile de lei îşi terminaseră combustibilul.

De asemeni, pe grafic se poate vedea că tendinţa anuală de depreciere a leului (respectiv de creştere a euro) ar putea fi reluată într-o lună sau două.

(Citiţi şi: Descărcarea dezechilibrelor pe cursul leului poate începe chiar în acest an. Scenariile analiştilor şi necunoscuta BNR)

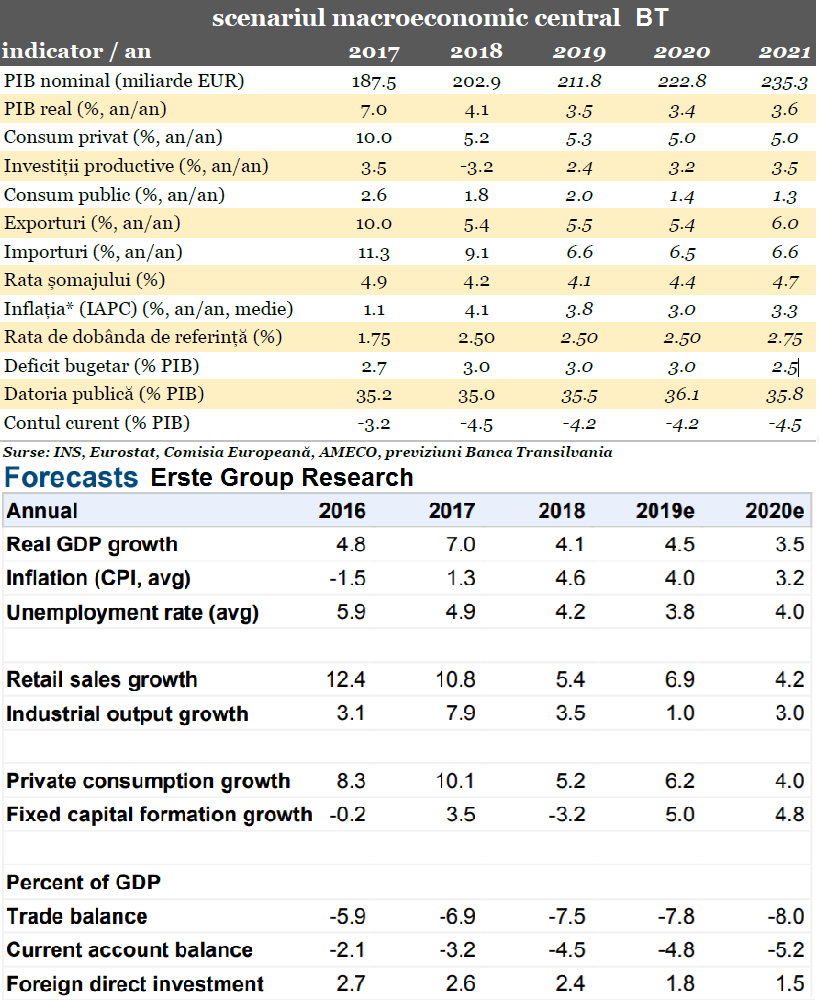

Erste & BCR contează pe o estimare de 4,77 lei / euro la sfârşitul anului. Banca Transilvania (BT) se aşteaptă, însă, la o medie de 2019 de 4,79, ceea ce presupune un curs spre 4,80 la sfârşitul anului. Media cursului mediu BT pe 2020 este de 4,84 lei / euro, ceea ce înseamnă maxime mai mari pe parcurs.

La un curs de aproape 4,85 lei / euro anul viitor ajunge şi mulţi alţi analişti, inclusiv cei de la CFA România.

Cauze conjuncturale

Aprecierea leului „poate fi rezultatul unor vânzări (de valută) din contul Ministerului de Finanţe, sau din acumulările incrementale ale BNR, dar mai ales efectul unor tendinţe externe de scădere a dobânzilor şi randamentelor, respectiv de creştere a apetitului pentru risc, pe fondul aşteptării de veşti bune privind tensiunile comerciale”, a declarat Claudiu Cazacu, director de cercetare al casei de investiţii XTB România, pentru cursdeguvernare.ro.

Au mai contribuit la întărirea temporară a leului şi informaţiile privind o eventuală ameliorare a cerinţelor de capital pentru societăţile de administrare a fondurilor de pensii private, cerinţe impuse de OUG 114 care contribuiseră la deprecierea masivă din ianuarie, potrivit unui raport recent al Erste Group Research (EGR).

Dezechilibrele nerezolvate

Analiştii care contribuie la raportul EGR (inclusiv cei ai BCR) consideră că „leul este mai puternic, decocamdată”.

„Determinarea BNR de a controla strict lichiditatea pe piaţa monetară va ajuta leul în 2019, dar continuăm să credem că leul va slăbi gradual în anii următori, un proces care ar falicita ajustarea deficitului de cont curent”, spune raportul citat.

Avem de a face şi cu „decriptarea (de către piaţă a) semnalelor privind o politică monetară ceva mai restrictivă în următoarele luni, care poate fi aplicată fie prin măsuri convenţionale (rata dobânzii de referinţă), fie prin unele mai puţin convenţionale de atragere de lichidităţi”, a completat Claudiu Cazacu.

Erste & BCR se aşteaptă la un deficit comercial de 7,5% din PIB şi la unul de cont curent de 4,8% din PIB în 2019. Banca Transilvania îşi construieşte scenariul pe un deficit de cont curent de 4,2%.

Jocul BNR

Recent, guvernatorul BNR a dat un semnal clar că, în cazul în care băncile vor avea nevoie de lichiditate în lunile care urmează, este probabil ca banca centrală să nu o mai furnizeze prin operaţiuni repo, la rata dobânzii de referinţă, de 2,50%, ci doar prin facilitatea de credit de ultimă instanţă (Lombard) de 3,50%, în prezent.

„Dacă Banca Națională va considera că nu este bine să facă, chiar în situație de deficit (de lichiditate pe lei, n.r.), vreo operațiune de injecție de lichiditate la rata de politică monetară de 2,5%, și să vină băncile frumos să ia lichiditate numai de la Lombard, la 3,5% – cu atât mai bine. S-ar putea să ne gândim în acest fel”, a spus Mugur Isărescu, în mai, cu ocazia prezentării Raportului asupra inflației.

Astfel, BNR ar împuşca doi iepuri care aleargă în direcţii diferite: ar evita, pentru o vreme, majorarea dobânzii de referinţă, care ar şi încuraja creşterea costul creditului în economie, dar ar şi reduce presiunea pe cursul euro, prin creşterea relativă a atractivităţii leului.

Jocul BNR este chiar mai complicat de atât: prin refinanţarea băncilor la o dobândă mai mare ar veni şi în întâmpinarea celor care se așteaptă sau chiar pariază pe o majorare ulterioară a dobânzii de referinţă, semnalând că aceasta nu va întârzia prea mult.