Polarizarea drastică a mediului de afaceri – fenomen care face ca jumătate din companiile din România să se ”bată” pe 2% din cifra totală de afaceri – crează consecințe.

Polarizarea drastică a mediului de afaceri – fenomen care face ca jumătate din companiile din România să se ”bată” pe 2% din cifra totală de afaceri – crează consecințe.

Un fenomen înrudit, distorsiunea mediului concurențial în sectoarele-cheie ale economiei românești, este monitorizat de ani de zile de Consiliul Concurenței.

Prin intermediul așa numitului Indice agregat de Presiune Concurențială- IAPC, Consiliul Concurenței constată în documente oficiale că există 13 industrii cu IAPC mai mic de 35%, acesta fiind grupul industriilor cele mai înclinate spre componente anticoncurențiale.

(Citiți și: ”Polarizare drastică a economiei: Jumătate dintre companiile românești se bat pe 2% din total venituri”)

În ordinea pericolului reprezentat de lipsa concurenței, cele mai sensibile industrii din România sunt, potrivit analizei Consiliului :

1.Ciment

Este industria cu cel mai scăzut scor din punct de vedere al presiunii concurențiale încă de la începutul implementării acestui indice, din 2013. Motivul pentru care înregistrează acest scor se datorează unui cumul de factori specifici acestei industrii. Producția și comercializarea cimentului este caracterizată de prezența unui număr redus de producători. Numărul de jucători s-a menținut constant chiar și după concentrarea petrecută între Lafarge și Holcim, prin intrarea pe piața a firmei CRH. Pe lângă numărul redus de participanți, evoluția în timp a producătorilor de ciment nu a înregistrat fluctuații considerabile din punct de vedere al cotelor de piață. Produsul este unul omogen, iar barierele la intrare sunt considerabile, investițiile necesare deschiderii unei fabrici de ciment fiind foarte mari și greu recuperabile în timp. Date fiind aceste condiții, Consiliul apreciază că producția și comercializarea cimentului este industria cea mai predispusă a înregistra o presiune concurențială scăzută.

Este industria cu cel mai scăzut scor din punct de vedere al presiunii concurențiale încă de la începutul implementării acestui indice, din 2013. Motivul pentru care înregistrează acest scor se datorează unui cumul de factori specifici acestei industrii. Producția și comercializarea cimentului este caracterizată de prezența unui număr redus de producători. Numărul de jucători s-a menținut constant chiar și după concentrarea petrecută între Lafarge și Holcim, prin intrarea pe piața a firmei CRH. Pe lângă numărul redus de participanți, evoluția în timp a producătorilor de ciment nu a înregistrat fluctuații considerabile din punct de vedere al cotelor de piață. Produsul este unul omogen, iar barierele la intrare sunt considerabile, investițiile necesare deschiderii unei fabrici de ciment fiind foarte mari și greu recuperabile în timp. Date fiind aceste condiții, Consiliul apreciază că producția și comercializarea cimentului este industria cea mai predispusă a înregistra o presiune concurențială scăzută.

2.Servicii notariale

Profesiile liberale au înregistrat scoruri care le plasează pe acestea în prima parte a clasamentului din punctul de vedere al presiunii concurențiale. O excepție notabilă de la scorurile obținute de profesiile liberale este reprezentată de serviciile notariale, care se află la polul opus, înregistrând a doua cea mai slabă presiune concurențială dintre toate industriile analizate prin intermediul IAPC. Scorul scăzut în cazul serviciilor notariale se datorează, în mare parte, existenței unor puternice bariere cantitative la intrare, numărul cabinetelor de notari fiind limitat prin reglementările impuse de Uniunea Națională a Notarilor Publici din România. De asemenea, un alt factor care determină o presiune concurențială scăzută este reprezentat de cererea pentru astfel de servicii, care este inelastică prin prisma caracterului de strictă necesitate al unora dintre aceste servicii.

Profesiile liberale au înregistrat scoruri care le plasează pe acestea în prima parte a clasamentului din punctul de vedere al presiunii concurențiale. O excepție notabilă de la scorurile obținute de profesiile liberale este reprezentată de serviciile notariale, care se află la polul opus, înregistrând a doua cea mai slabă presiune concurențială dintre toate industriile analizate prin intermediul IAPC. Scorul scăzut în cazul serviciilor notariale se datorează, în mare parte, existenței unor puternice bariere cantitative la intrare, numărul cabinetelor de notari fiind limitat prin reglementările impuse de Uniunea Națională a Notarilor Publici din România. De asemenea, un alt factor care determină o presiune concurențială scăzută este reprezentat de cererea pentru astfel de servicii, care este inelastică prin prisma caracterului de strictă necesitate al unora dintre aceste servicii.

3.Servicii bancare asociate cardurilor de debit (argumente valabile și pentru pct.7)

La nivelul tuturor instituțiilor bancare, gradul de concentrare este moderat, totuși primii cinci jucători dețin mai mult de jumătate din piață la nivelul fiecărui serviciu separat. Scorurile relative reduse pentru toate serviciile bancare analizate (carduri de credit, carduri de debit şi servicii asociate contului curent) sunt datorate unor caracteristici structurale ale sectorului bancar. O parte dintre aceste caracteristici sunt: caracterul indispensabil al unora dintre servicii, posibilitățile relativ limitate de diferențiere în ceea ce privește serviciile oferite, precum și un anumit grad de captivitate în rețea a utilizatorilor. Captivitatea în rețea poate fi generată atât dintr-o perspectivă inerțială, în virtutea unor relații consacrate cu anumite bănci sau, în cazul anumitor servicii, independentă de consumatori.

La nivelul tuturor instituțiilor bancare, gradul de concentrare este moderat, totuși primii cinci jucători dețin mai mult de jumătate din piață la nivelul fiecărui serviciu separat. Scorurile relative reduse pentru toate serviciile bancare analizate (carduri de credit, carduri de debit şi servicii asociate contului curent) sunt datorate unor caracteristici structurale ale sectorului bancar. O parte dintre aceste caracteristici sunt: caracterul indispensabil al unora dintre servicii, posibilitățile relativ limitate de diferențiere în ceea ce privește serviciile oferite, precum și un anumit grad de captivitate în rețea a utilizatorilor. Captivitatea în rețea poate fi generată atât dintr-o perspectivă inerțială, în virtutea unor relații consacrate cu anumite bănci sau, în cazul anumitor servicii, independentă de consumatori.

4.Producție gaze naturale

Poziționarea spre finalul clasamentului a acestei industrii nu este deloc surprinzătoare. Intrarea pe piață este greu de realizat, fiind condiționată de accesul la zăcăminte și dublată de necesitatea unor investiții considerabile în infrastructura de exploatare. Mai mult decât atât, deși pe piață sunt mai muți producători, doi dintre aceștia produc marea majoritate a cantității de gaze naturale. Presiunea concurențială este atenuată și de caracteristicile produsului, acesta fiind unul omogen, neexistând posibilitatea de diferențiere.

Poziționarea spre finalul clasamentului a acestei industrii nu este deloc surprinzătoare. Intrarea pe piață este greu de realizat, fiind condiționată de accesul la zăcăminte și dublată de necesitatea unor investiții considerabile în infrastructura de exploatare. Mai mult decât atât, deși pe piață sunt mai muți producători, doi dintre aceștia produc marea majoritate a cantității de gaze naturale. Presiunea concurențială este atenuată și de caracteristicile produsului, acesta fiind unul omogen, neexistând posibilitatea de diferențiere.

5.Distribuție cu amănuntul a produselor farmaceutice

Una dintre cele mai scăzute valori ale presiunii concurențiale estimate de IAPC. Acest rezultat se datorează specificului acestei industrii, fiind vorba de bunuri de strictă necesitate, cu o elasticitate la preț foarte scăzută, cererea pentru acestea nu înregistrează fluctuații semnificative pe parcursul anului, cu excepția unor evoluții sezoniere.

Una dintre cele mai scăzute valori ale presiunii concurențiale estimate de IAPC. Acest rezultat se datorează specificului acestei industrii, fiind vorba de bunuri de strictă necesitate, cu o elasticitate la preț foarte scăzută, cererea pentru acestea nu înregistrează fluctuații semnificative pe parcursul anului, cu excepția unor evoluții sezoniere.

Mai mult decât atât, fiind o mare suprapunere în privința bunurilor comercializate, posibilitățile de diferențiere sunt reduse considerabil. De asemenea, există și unele reglementări în vigoare ce prevăd anumite criterii demografice în baza cărora se pot deschide noi farmacii, astfel intrarea pe piață este puternic condiționată de îndeplinirea respectivelor criterii. În aceste condiții presiunea concurențială potențială înregistrează o valoare foarte scăzută.

6.Transport feroviar de călători

Este caracterizat de presiune concurențială scăzută, acest lucru datorându-se în cea mai mare parte caracteristicilor acestei industrii. Deși în ultimii ani au apărut și operatori de transport feroviar de călători, aceștia activează doar pe un număr reduse de rute, astfel că CFR Călători se menține lider detașat al acestei industrii.

Este caracterizat de presiune concurențială scăzută, acest lucru datorându-se în cea mai mare parte caracteristicilor acestei industrii. Deși în ultimii ani au apărut și operatori de transport feroviar de călători, aceștia activează doar pe un număr reduse de rute, astfel că CFR Călători se menține lider detașat al acestei industrii.

Intrarea pe o astfel de piață este relativ greu de realizat, existând o serie de bariere administrative, dar mai ales economice (investiții semnificative în material rulant, perioade ridicate de recuperare a investiției).

Un alt motiv pentru numărul redus de operatori este faptul că nu toate rutele de transport pot fi exploatate într-o manieră rentabilă. În aceste condiții presiunea concurențială diferă la nivel regional.

7.Servicii bancare asociate cardurilor de credit

8.Distribuție filme

Această industrie este una relativ concentrată, cu puține firme care activează în acest sector.

Această industrie este una relativ concentrată, cu puține firme care activează în acest sector.

Bunurile sunt relativ omogene, majoritatea filmelor produse de marile studiouri fiind distribuite către toate rețele de cinematografe.

9.Producție PAL

Numărul întreprinderilor active este foarte redus, iar costurile pentru inițierea unei astfel de afaceri sunt foarte ridicate, investițiile inițiale mari presupunând pe lângă activele productive și investiții legate de mediu.

Numărul întreprinderilor active este foarte redus, iar costurile pentru inițierea unei astfel de afaceri sunt foarte ridicate, investițiile inițiale mari presupunând pe lângă activele productive și investiții legate de mediu.

Omogenitatea produsului și lipsa posibilităților de diferențiere semnificativă reduc și ele din presiunea concurențială ce caracterizează această industrie.

10.Asigurări locuinte (argumente valabile și pentru pct.12)

Asigurările se aseamănă foarte mult cu serviciile bancare din punct de vedere al scorurilor obținute la IAPC. Există unele similarități între condițiile de intrare pe piață şi numărul de actori, cu toate că, în cazul asigurărilor, numărul de firme active pe piață este mai scăzut comparativ cu sectorul bancar.

Asigurările se aseamănă foarte mult cu serviciile bancare din punct de vedere al scorurilor obținute la IAPC. Există unele similarități între condițiile de intrare pe piață şi numărul de actori, cu toate că, în cazul asigurărilor, numărul de firme active pe piață este mai scăzut comparativ cu sectorul bancar.

Ieșirile recente ale unor societăți de asigurare de pe piață au determinat o creștere a concentrării pe anumite categorii, însă aceasta nu a fost omogenă pe tipuri de asigurări. La nivelul rezultatelor IAPC se poate observa că în cazul asigurărilor care au caracter obligatoriu (RCA și o parte dintre asigurările de locuințe) scorul este mai scăzut, pentru aceste tipuri de asigurări neexistând diferențe considerabile între serviciile oferite societățile de asigurare.

Comparativ cu asigurările obligatorii, în cazul celor facultative (CASCO și asigurările de viață), acolo unde diferențierea are un impact mai mare asupra consumatorilor, scorurile înregistrate sunt mai mari, indicând existența unei presiuni concurențiale mai ridicate.

11.Transport feroviar de mărfuri

Comparativ cu transportul feroviar de călători, în cazul transportului feroviar de marfă, presiunea concurențială este mai ridicată. Acest lucru e cauzat în principal faptului că în cazul transportului de mărfuri există un număr mai ridicat de operatori.

Comparativ cu transportul feroviar de călători, în cazul transportului feroviar de marfă, presiunea concurențială este mai ridicată. Acest lucru e cauzat în principal faptului că în cazul transportului de mărfuri există un număr mai ridicat de operatori.

De asemenea, poziția operatorului de tradiție, CFR Marfă, nu este la fel de puternică precum în cazul transportului de călători. Mai mult decât atât, există un concurent semnificativ, relativ apropiat ca dimensiune de CFR Marfă.

12.Asigurări auto de răspundere civilă

13.Distribuție carburanți

Această industrie se află în grupul celor cu cea mai scăzută presiune concurențială. Acest scor se datorează, în principal, unor caracteristici structurale ale industriei, cele mai importante fiind gradul ridicat de concentrare a pieței determinat de prezența unui număr redus de actori pe piață.

Această industrie se află în grupul celor cu cea mai scăzută presiune concurențială. Acest scor se datorează, în principal, unor caracteristici structurale ale industriei, cele mai importante fiind gradul ridicat de concentrare a pieței determinat de prezența unui număr redus de actori pe piață.

Chiar dacă există și distribuitori independenți, cea mai mare parte a pieței este dominată de lanțurile de benzinării ale grupurilor internaționale.

Deși industria înregistrează ușoare creșteri pe măsură ce lanțurile de benzinării se extind, ierarhia acestora în funcție de cotele de piață nu e afectată puternic.

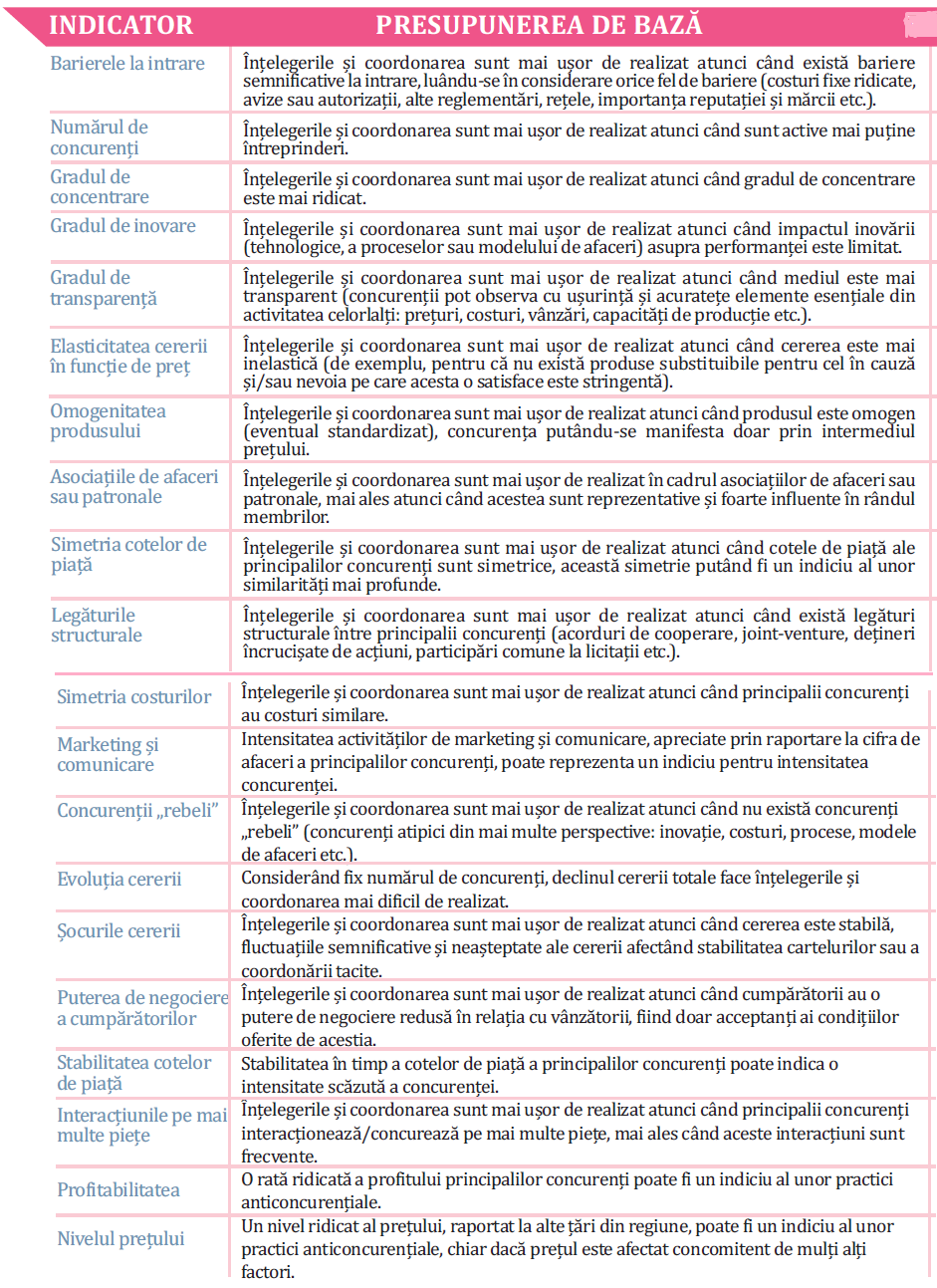

Care sunt indicatorii primari ai IAPC

Proiectul Consiliului Concurenței privind indicele agregat de presiune concurențială a fost demarat în anul 2013. Deoarece concurența este un fenomen complex şi multidimensional, nu există un indice de concurență unic, specific, care să poată fi folosit pentru a măsura în mod direct înclinarea spre manifestarea liberă a concurenței în anumite industrii naționale.

Prin urmare, ceea ce IAPC propune este măsurarea acestei predispoziții prin intermediul unui set de 20 de indicatori primari, fiecare dintre aceștia reflectând o parte din complexitatea concurenței.

Dezvoltarea IAPC în cadrul Consiliului Concurenței nu constituie o abordare singulară, autoritatea de concurență din Olanda (NMa) propunând o abordare oarecum similară în anul 2012.

Dezvoltarea IAPC în cadrul Consiliului Concurenței nu constituie o abordare singulară, autoritatea de concurență din Olanda (NMa) propunând o abordare oarecum similară în anul 2012.