Opiniile exprimate în acest articol sunt personale și nu reprezintă poziția oficială a Băncii Naționale a României

Opiniile exprimate în acest articol sunt personale și nu reprezintă poziția oficială a Băncii Naționale a României

*

Avem, în sfârșit, Buget. Haideți să vedem ce putem face cu el.

În anul 2020, aproape unul din patru lei cheltuiți de statul român a provenit din datorie (internă și externă), purtătoare de dobândă și care va trebui plătită în viitor.

Asta înseamnă, pe scurt, un deficit bugetar de aproape 10 la sută din PIB, față de cheltuieli bugetare de circa 40 la sută din PIB (cifrele exacte sunt 9,8 la sută, respectiv 40,8 la sută din PIB). Este ca și cum o familie ar avea venituri proprii numai nouă luni dintr-un an, iar celelalte trei luni ar trăi pe datorie, care se acumulează și va trebui plătită.

Această situație este în mod clar nesustenabilă și nu s-ar mira nimeni dacă creditorii acelui stat ar refuza să îl mai crediteze.

Soluția, pentru statul respectiv (ca și pentru familia respectivă) ar fi să își crească veniturile proprii și să își diminueze cheltuielile, astfel încât să ajungă la situația în care cel mult unul din doisprezece lei cheltuiți să provină din datorie (adică un deficit de maximum 3 procente din PIB la cheltuieli bugetare de 36 procente din PIB).

Cam așa trebuie citită ajustarea fiscal-bugetară care stă în sarcina statului român în perioada 2021-2024.

Veștile bune

Primele semnale în acest sens sunt foarte încurajatoare:

- s-a constituit un guvern reformist, având în spate o majoritate parlamentară;

- acest guvern a propus un calendar clar de reducere a deficitului bugetar, de la 9,8 la sută din PIB (în anul 2002) la 2,9 la sută din PIB (în anul 2024);

- un prim pas în această direcție a fost adoptarea bugetului pe 2021, cu un deficit bugetar redus la 7,2 procente din PIB, pe baza unor măsuri clare, îndeosebi pe partea de cheltuieli.

Totodată, o veste bună vine din creșterea economică semnificativă înregistrată în ultimul trimestru al anului trecut, care va avea un efect de antrenare (carry over) pentru anul curent. Astfel, creșterea economică din 2021 va putea fi revizuită de la 4,3 la sută la peste 5 la sută.

Dar, atenție: creșterea economică în sine nu ajută la reducerea deficitului bugetar dacă atât cheltuielile, cât și veniturile bugetare cresc în același ritm. Ea poate ajuta doar dacă veniturile bugetare cresc într-un ritm superior creșterii economice nominale, iar cheltuielile bugetare cresc într-un ritm inferior creșterii economice nominale. Ceea ce în anul 2021 se va întâmpla: prin Legea bugetului, cheltuielile bugetare sunt prevăzute să crească cu circa 5 la sută, iar veniturile bugetare cu circa 12 la sută (la un PIB nominal crescut cu aproximativ 7 procente).

Cam aici se opresc veștile bune și încep problemele, care nu sunt nici puține, nici ușor de rezolvat.

Cele 3 vești rele și soluțiile de-a le îmblânzi

Prima problemă majoră este că în România, spre deosebire de celelalte state europene, cea mai mare parte a deficitului bugetar este structurală și datează dinaintea izbucnirii pandemiei Covid19.

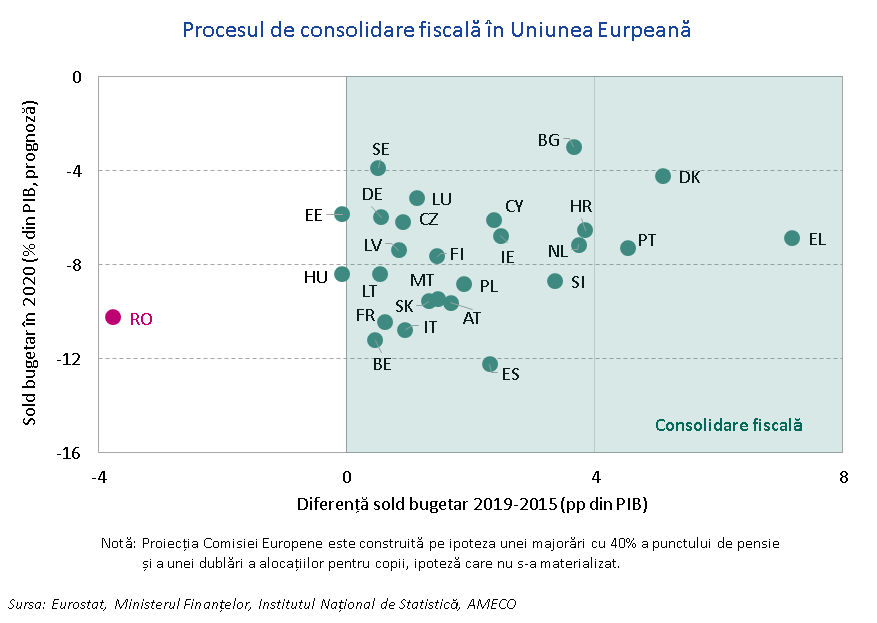

După cum se poate vedea din Figura următoare, în perioada 2015-2019 România a fost singurul stat european care și-a deteriorat deficitul bugetar (cu echivalentul a 4 procente din PIB), în timp ce celelalte state europene și-au redus deficitul (24 de state) sau și l-au menținut constant (Estonia și Ungaria).

Mai mult, respectiva deteriorare a avut loc în România în condițiile unei creșteri economice peste potențial, care ar fi trebuit să ducă la reducerea deficitului bugetar (și la transformarea sa în excedent), nicidecum la creșterea lui.

Așa se explică faptul că România a întâmpinat pandemia Covid-19 cu un spațiu fiscal inexistent și că numai suspendarea de către Comisia Europeană a Pactului de Stabilitate și Creștere a permis ca România, singurul stat sub Procedura de deficit Excesiv, să nu fie penalizată.

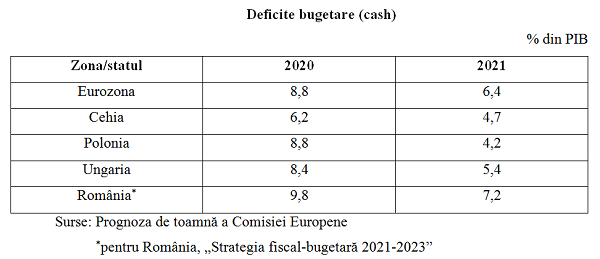

Așa se explică și faptul că, o dată cu restrângerea măsurilor fiscale excepționale legate de combaterea pandemiei, României îi va fi mult mai greu să revină la niveluri „normale” ale deficitului bugetar, spre deosebire de alte state europene, așa cum se vede din Tabelul următor:

A doua problemă majoră este că România trece acum printr-o a doua consolidare fiscal-bugetară majoră, după cea din 2010-2015, fără să pară a fi învățat nimic din acea experiență.

Într-adevăr, întrucât cauzele dezechilibrelor bugetare generate în perioada 2007-2009 nu au fost niciodată discutate deschis, ci au fost ocultate sub explicații politicianiste, publicul larg nu a înțeles niciodată de ce a fost necesară consolidarea bugetară din 2010-2015, nici cât de importantă a fost atingerea echilibrelor macroeconomice din 2015, când România îndeplinea toate cele cinci Criterii de la Maastricht și 13 din 14 indicatori ai Tabloului de bord din Pactul de Stabilitate și Creștere.

Pentru că aceste lucruri nu au fost discutate, nici înțelese, ele au fost abandonate fără vreun regret în perioada 2015-2019, de dragul unor câștiguri individuale mici, dar cu sacrificarea interesului general.

Desigur, nouă, ca macroeconomiști, ne este mai ușor să înțelegem aceste lucruri, deoarece prin natura profesiei suntem obligați să gândim pe termen lung (peste 5 ani) și să avem ca prim obiectiv menținerea solvenței (bonității) țării, în fața creditorilor interni și externi. Dar să ne gândim că lucrurile nu stau la fel pentru marea majoritate a concetățenilor noștri:

- publicul larg are un orizont de timp foarte scurt (o lună sau un trimestru) și ca obiectiv principal îmbunătățirea nivelului de trai. De aceea, va saluta orice creștere a salariului, chiar și una care nu se bazează pe o creștere a productivității, sau orice creștere a pensiei, chiar și una care nu are vreo legătură cu evoluțiile salariilor (care o alimentează);

- oamenii de afaceri au un orizont de timp scurt (un trimestru sau un an) și ca obiectiv principal creșterea profitului. De aceea, se vor bucura de orice scădere a fiscalității, chiar și de una care distorsionează mediul concurențial;

- politicienii au un orizont de timp mediu (un ciclu electoral) și ca obiectiv principal acumularea de capital politic. De aceea, ei vor evita prin orice mijloace cheltuirea de capital politic prin măsuri nepopulare, de genul consolidării bugetare.

Toate acestea sunt de înțeles. Dar până când toate categoriile sociale nu vor învăța să privească puțin și dincolo de interesul personal și de orizontul de timp scurt, vom fi condamnați la repetabila povară a consolidărilor bugetare, din care nimeni nu învață nimic.

A treia problemă majoră (și cea mai presantă, din punctul nostru de vedere) este modalitatea concretă prin care se propune a se face consolidarea bugetară în cadrul Strategiei fiscal-bugetare 2021-2023. După cum se observă din Tabelul de mai jos, întreaga consolidare bugetară, de circa 7 procente din PIB este prevăzută a se realiza prin ținerea sub control strict a cheltuielilor bugetare și deloc prin creșterea veniturilor bugetare.

Or, este greu de crezut că timp de patru ani consecutiv cheltuielile cu salariile și cu pensiile vor putea fi ținute foarte strâns, știut fiind că în anii electorali (iar anul 2024 este un astfel de an) tendința este de le lăsa să crească, în scopul acumulării de capital politic. De aceea, cel puțin 2,5 până la 3 procente din PIB ar trebui să provină, realist vorbind, din creșterea veniturilor bugetare.

Teoretic, creșterea veniturilor bugetare se poate realiza pe trei căi distincte:

- prin combaterea evaziunii fiscale și a economiei „la negru”. Se estimează că numai din neîncasarea TVA cauzată de evaziunea fiscală se pierd venituri bugetare de circa 3 procente din PIB. Informatizarea ANAF, generalizarea caselor de marcat electronice și alte măsuri similare ar trebui să poată aduce cel puțin jumătate din această sumă (1,5 procente din PIB) ca venituri suplimentare. Dar pentru aceasta este nevoie de un nivel de voință politică ce momentan pare că lipsește.

- prin închiderea a cât mai multe portițe legale („loopholes”) generate de nenumăratele exceptări și scutiri de la plata impozitelor și taxelor și care au proliferat în Codul Fiscal începând din 2015. Se estimează că toate aceste portițe legale reprezintă venituri bugetare neîncasate de circa 4,5 procente din PIB (cu reducerile de TVA reprezentând circa o treime, iar reducerile de CAS o altă treime din acest total).

- prin creșterea anumitor rate de impozitare. Înțelegem că acesta este un subiect tabu, pe care guvernul nu îl ia în considerare, atât din rațiuni ideologice, cât și economice (persistența pandemiei Covid-19). Totuși, mai devreme sau mai târziu, astfel de creșteri vor trebui avute în vedere, fie că vor fi impuse de Comisia Europeană (taxe ecologice, pe emisiile de carbon etc.), fie de realitățile economice interne (impozite pe proprietate).

Trei iepuri cu un singur cartuș: de câte alice e nevoie

Revenind la închiderea a cât mai multor portițe legale (loopholes), considerăm că ar trebui trecut de urgență la identificarea acestora, având în vedere că mai târziu în ciclul electoral voința politică de a o face va scădea o dată cu trecerea timpului.

(Citiți și: ””T Zero” – avem doar 3 ani la dispoziție să ne înscriem ca jucători în economia viitorului post-Covid / Cover, sumar, titluri – au apărut CRONICILE 91”)

Ideal ar fi ca până la jumătatea acestui an să fie identificate loopholes-uri în valoare de peste 1 procent din PIB și retragerea lor să se facă începând cu ianuarie 2022.

Guvernul care ar face acest lucru ar împușca trei iepuri cu un singur cartuș:

- ar crește veniturile bugetare cu 1 procent din PIB în fiecare din anii 2022-2024, diminuând astfel presiunea asupra cheltuielilor bugetare;

- și-ar menține promisiunea de a nu crește vreun impozit în anul 2021;

- ar da mediului de afaceri un semnal de modificare a fiscalității cu șase luni înainte de termen, îndeplinindu-și astfel angajamentul de predictibilitate.

Portițele legale (numite și, oarecum impropriu, cheltuieli fiscale – de fapt, tot felul de facilități și excepții de la fiscalitatea curentă) ar putea fi împărțite în două categorii mari:

- unele care răspund unei necesități economice clare

- unele care sunt mai degrabă favoruri făcute unei profesii/grup social, din categoria nenecesare dar „nice to have”.

Acestea din urmă se pot împărți, la rândul lor, în portițe legale discutabile (a căror existență ar putea fi acceptată, la limită) și în portițe legale de-a dreptul nocive (care distorsionează grav mediul concurențial).

Dacă ar fi să judecăm strict economic (nu politic), în prima categorie (portițe legale care răspund unei necesități economice clare) ar putea fi încadrate, de exemplu:

- TVA redus la 9% pentru medicamente, alimente, băuturi nealcoolice, HORECA (având în vedere că turismul internațional este o formă de export), apă pentru irigații.

- tichetele de masă și tichetele de creșă.

În a doua categorie (portițe legale discutabile) am putea încadra, de exemplu:

- scutiri de impozit pentru veniturile din salarii aferente sectoarele IT, construcții, cercetare-dezvoltare etc.

- TVA redus la 9% pentru îngrășăminte și pesticide (dubios în contextul agendei ecologice europene)

- TVA redus la 5% pentru cărți și reviste, taxe de intrare la muzee și case memoriale, evenimente sportive etc. (cine plătește 50 de lei pentru o carte având TVA de 5% va plăti 56,60 lei pentru aceeași carte având TVA de 19%)

- tichetele cadou, tichetele de vacanță, tichetele culturale etc.

- scutiri de la plata impozitului pe clădirile aflate în proprietatea publică sau privată a statului sau a unităților administrativ-teritoriale.

În fine, în a treia categorie (portițe legale nocive, cu efecte economice negative) s-ar putea regăsi, de exemplu:

- impozitul pe dividende redus la 5 la sută, față de impozitarea de 16 la sută aplicată câștigurilor de capital (încurajează scoaterea banilor din întreprindere, în locul reinvestirii lor);

- majorarea plafonului la un milion de euro până la care companiile cu 1-9 angajați datorează un impozit pe venit de 1% din cifra de afaceri, mai degrabă decât un impozit pe profit de 16% (favorizează nejustificat companiile mici care au o rată a profitabilității mai mare de 6 la sută);

- creșterea plafonului pentru care se aplică TVA redus de 5 la sută la vânzarea locuințelor, de la 90.000 euro (echivalent) la 140.000 (echivalent) (nu face decât să îi îmbogățească pe speculatorii imobiliari).

Am dat doar câteva exemple (discutabile, desigur) de portițe legale care ar trebui închise și pentru care o analiză se impune mai devreme decât mai târziu. Orice tergiversare în acest sens va slăbi voința politică și va pune – în mod lipsit de credibilitate – întreaga povară a ajustării în sarcina cheltuielilor bugetare.

Iar dacă, la capătul a patru ani grei, vom reuși din nou o consolidare bugetară (a doua după cea din 2010-2015) și vom recâștiga încrederea finanțatorilor, am face bine să nu mai risipim aceste bunuri prin aplaudarea frenetică a unor creșteri salariale și de pensii, respectiv a unor reduceri de impozite care nu au nici o legătură cu realitățile economice.

11 răspunsuri

Aveti dreptate domnule Valentin Lazea.

Astea-s lucrurile care trebuiesc spuse clar de dimineata pana seara oamenilor.

Desi cum spuneti si d-voastra experientele anterioare ne arata ca memoria oamenilor e scurta si uneori pare lupta cu morile de vant, este singura cale de a avea vreodata o tara ca afara.

Partea proasta e ca fereastra de oportunitate se ingusteaza teribil din cauza evolutiei demografice. Daca nu cumva s-a inchis deja.

La sf anului 2019 deficitul era de 2,9..

Este interesant cum toti discutam de venituri care sunt dependente de capacitatea de absorbtie a fondurilor europene. Veniturile statului nu sunt la 31% decat pe baza fondurilor UE; In esenta ele sunt mai mici si deficitul opertaional nu se va corecta asfel. Trebuie lucurile analizate mai in detaliu si fara fondurile UE.

Veniturile fiscale ale statului sunt undeva la 25-26% din PIN. veniturile totale (adică veniturile fiscale + cele NEfiscale – gen spiolierea de profituri si dividente a companiilor de stat) sunt spre 31%.

În general fondurile europene nu se pun, decât într-o manieră indirectă: pentru că ele figurează atât la venituri cât și la cheltuieli (că nu se dau banii decât pentru acoperirea factyurilor)

Eu mă mir de trei lucruri evitate de oricare guvernare, partid.

1- Obligația plății TVA la fiecare vânzare – cumpărate de locuințe. Facind diferența între prima casa ( cu TVA redus) și a doua , a treia casa, cu TVA plin.

2- Scutire de taxe , contribuții pentru sectoare întregi. De parcă Microsoft a fost scutită de impozite pină a devenit gigant planetar.

3- sistemul primitiv de impozitare a tuturor veniturilor anuale / persoana fizica. Doar in RO vezi 600.000 lei anual venit impozitat cu 9, ceva %( că primii 24.000 lei anuali din pensie sunt scutiți de impozit) In USA echivalentul în dolari impozitat cu 35% . In Franța, RFG , echivalentul în euro e impozitat cu 46 %. Nu fuge nici un milionar din țările astea in „paradisul” fiscal românesc.

Anomalii fiscale care ne transforma in unicat european . Și se vede. Că e duduiala economică sau criza , deficitul bugetar galopează. Și totuși, se sta cu buda in curte, gazul metan doar la mai puțin de jumătate din locuințe , apa potabilă și canalizarea , un miraj pentru milioane de cetățeni. Se moare ars in spitale. Secolul XXI , Europa.

Cred că domnul Lazea vorbește în deșert. Nici un decident din trecut , prezent, viitor nu il baga in seama. Cred că doar UE și FMI mai pot schimba ceva in tara asta unde dacă ai un leu , îl bei imediat. Adică dezastru fiscal în o mașinărie birocratică ruptă de realitate.

Acum cu telemunca lucrurile s-au schimbt total. Au intrat mari firm de IT in tara care au sediul intr-o garsoniera. Oricand aceste firme pot pleca, in Polonia de emplu, daca vad ca sunt tratate altfel decat atunci cand au venit. Asta cred eu ca inseamna o „gandire pe termen lung”‘…….

haha ce bine imi pare….sa vedem cat de entuziasti vor mai fi IT-istii, cponstructorii etc…toti cei de dreapta…de abia astept sa văd.

1.Cu cat taxele si impozitele sunt mai mari , cu atat evaziunea fiscala este mai mare.

2.Daca vor fi crescute taxele si impozitele ,o parte din cei care platesc la nivelul actual al acestora vor fi tentati sa faca evaziune fiscala.

3.Curba Laffer arata simplu ca taxe si impozite mai mari nu inseamna venituri mai mari , din contra.

4.Evaziunea fiscala , economia subterana si munca la negru reprezinta dupa unele evaluari 25-40 miliarde de euro anual.

5.Colectarea taxelor si impozitelor reprezinta principala problema a bugetului.

6. Cresterea colectarii cu un procent anual , de la nivelul actual de cca 26 la suta , pe parcursul urmatorilor zece ani ,in conditiile cresterii PIB -ului cu 3-4 procente pe an , va asiguta in aceasta perioada , suplimentar , peste 120 miliarde de euro , dublu fata de suma neta care poate fi primita de la UE in aceeasi perioada.

7.Calculele arata ca cresterea colectarii la buget este mai importanta decat cresterea PIB – ului.

8. Evaziunea fiscala , economia subterana si munca la negru sunt sursele de coruptie la nivel central si local.

Partidele politice si oamenii politici nu au interes in rezolvarea acestei probleme. Pierd sursa de finantare.

9.Actualul buget si proiectia bugetara pe urmatorii ani pastreaza practic aceeasi proportie a veniturilor la buget din PIB.De fapt este o mica scadere in urmatorii ani.

Concluzie : Actualul buget este o carpeala contabila. Nu abordeaza problemele de fond. Nu isi propune cresterea colectarii . Daca in acest an s-ar colecta 36 la suta in loc de 26 la suta ar fi atrase la buget peste 100 miliarde de lei. Deficitul estimat este de 80 miliarde lei.

In rest numai de bine . Tuturor , inclusiv autorului.

@ imparțial

Curba Laffer se referă încasările fiscale ale statului legate de presiunea fiscală generala.

In cazul românesc e neaplicabilă deoarece sistemul fiscal e haotic si clientelar. Basca evaziunea făcută chiar de stat prin legi cu dedicație. Iar povara fiscala e ( in RO) invers proportionala cu valoarea venitului.

Se încasează procente mai mari de taxe, impozite, contributii din veniturile mici comparat cu cele mari.

Calcul simplu:

– pensie de stat anuală de 48.000 lei = impozit de 2.400 lei ( că primii 24.000 lei/an sunt scutiți de impozit) Adică

5% impozit efectiv.

Salariu anual de 24.000 lei, impozit 2.400 lei. Adică 10 %.

O aiureala totala fara egal în UE.

Care UE nu are experți de calibru celor perindați pe la ministerul finanțelor in ultimii 20 de ani.

Despre curba Laffer am vorbit din principiu .Taxe mari – venituri mici.

Problema principala este colectaarea. Evaziunea fiscala , economia subterana si munca la negru sunt problemele care trebuie rezolvate. Domnul Lazea abordeaza probleme secundare legate de buget, De fapt cei mai multi economisti ignora problema evaziunii fiscale. Domnul Iancu Guda a vorbit mai apasat despre asta si oarecum domnul Daniel Daianu.Deficitul structural este fals , pentru ca cifrele sunt raportate la ce se colecteaza nu la ce trebuie colectat.De aceea cred ca nu asa cum propune domnul Lazea se poate realiza ” consolidarea fiscala ”

Masurile propuse nu vizeaza esenta. Sunt bune dar nu rezolva problema. Asta este parerea mea. In rest numai de bine.

1.Nu pot fi total de acord cu „impartial”, deoarece „suma” masurilor economice si financiare sint cele care mai usureaza din „repetabila povara” a consolidarii fiscale!

Cauza principala a esecului economic al Romaniei este cea a „modelului economic bugetar intre doua legislaturi” care are un „format” PASIV deoarece nu impune o dezvoltare efectiva, economica-industriala a tarii!Toata lumea „asteapta”, spera, viseaza, ca asa „de la sine”, economia si industria sa aiba o crestere (fie ea si) „consumatorista” in locul uneia industriale, sanatoase de 4-5 la suta anual, care sa conduca la crearea a cca. 250 de mii de noi locuri de munca industriale anual!

Economistii si analistii economici se afla in „paralel” cu aceasta cerinta economica fundamentala, formulata explicit in 2010 de lucrarea ACADEMICA „Reindustrializarea Romaniei – Politici si strategii”, realizata la „comanda” Ministerului Economiei, ca instrument de iesire (dupa 2010) din „Criza banilor cu buletinul”.

2.D-l Lazea se mira nespus de lipsa oricaror prevederi de crestere a veniturilor bugetare, prefacindu-se ca nu stie ca modelul economic bugetar este PRIZONIERUL stagnarii, nefiind „dotat” cu metode, tehnici si instrumente de dezvoltare industriala!

La fel se mira de ce salariatii si pensionarii nu inteleg ca trebuie sa stringa cureaua pentru binele finantelor tarii si sa nu mai accepte daruri de la politici!

Cita vreme cerinta expresa a acestei lucrari unice de „economie aplicata”- de realizare a unui NOU MODEL de dezvoltare economica-industriala nu s-a implinit – economia tarii functioneaza ca si pina in 2010, pe datorie externa si interna!

3.Programul liberal de guvernare este inventarierea „imbunatatita”, detaliata, a fostelor programe postdecembriste, neavind un capitol cu structura unui „proiect” de atragere si „utilizare” masiva a investitorilor industriali straini pentru CONSOLIDAREA FISCALA!

Diminuarea investitiilor straine industriale in anul trecut a fost masiva, iar masuri fundamentale precum cresterea competitivitatii economice aflata la catastrofalul indice 74 nu sint nici macar amintite in programul de guvernare sau rezilienta!

Cu indicele de competitivitate 50, cu 24 de puncte mai bun ca al Romaniei, Ungaria a atras in ultimii 2 ani investitii industriale de 3,5 miliarde de Euro, desi este cit jumatate din tara noastra!

Problemele atragerii investitorilor industriali majori sint multe altele, catastrofa noastra este ca economistii romani vad in continuare iesirea din „Criza bugetara” a Romaniei exclusiv prin „metode bugetare”.In consecinta, consolidarea fiscala a devenit mantra acestei viziuni economice pasive, care a dus tara la sapa de lemn „greceasca”…