Guvernul a promis că va articula până în vară, un proiect de reformă a administrației publice, care să fie bazată pe eficență, profesionalizare și pe o mai largă responsabilitate în decizia administrativă.

Guvernul a promis că va articula până în vară, un proiect de reformă a administrației publice, care să fie bazată pe eficență, profesionalizare și pe o mai largă responsabilitate în decizia administrativă.

Transferul de competențe administrative dintre centru spre periferie, adică de la organele administrației publice centrale către cele locale are, însă, o problemă: Banii. Fără descentralizarea finanțărilor județele bogate le vor finanța pe cele sărace iar lucrurile vor rămâne în același cerc vicios.

Există soluții la ieșirea din cerc ?

Se pare că da : un studiu care compară situațiile a două orașe – Tg. Mureș și Berna – cu asemănări mai numeroase decât par la prima vedere pune în discuție paradigma de dezvoltare locală la care ar putea accede administrațiile românești.

Tg. Mureș în oglindă cu Berna: moduri foarte diferite de-a redistribui banii contribuabililor

Un studiu recent realizat de o echipă de la Tg.Mureș, formată din av. dr. Brîndușa Gorea (coordonator), drd. Oana Voica Nagy și drd. Ioana Raluca Toncean-Luieran, la comanda Asociației pentru Minți Pertinente – AMPER, prezintă o analiză comparativă a descentralizării fiscale din România și din Elveția, state organizate fundamental diferit, dar cu similitudini neașteptate în materie de fiscalitate.

Descărcați AICI- Link studiul AMPER

Din studiul comparat, care găsește elemente de reformă care pot fi aplicate României, am decupat analiza fiscalității românești și, mai ales, modul de distribuire al veniturilor încasate la Bugetul de stat pentru a vedea cum influențează acestea dezvoltarea locală.

Și la nivel local, cheltuirea banului public poate fi nechibzuită, ineficientă sau supusă intereselor obscure, așa cum realitatea din România o dovedește încă. Dar soluția nu este „controlul de la centru”, din simplul motiv că și acesta și-a demonstrat, de 26 de ani, ineficiența.

Autorii studiului consideră că există în România o eroare conceptuală fundamentală privind circuitul banilor publici: ei sunt produși în comunitățile locale, în cea mai mare parte transferați în bugetul central, și – într-o anumită măsură – restituiți comunităților locale.

Soluția fiscalității pe paliere administrative

Soluția propusă ca alternativă: fiscalitatea pe paliere administrative. Astfel, o localitate din România, în loc să transfere către centru veniturile fiscale pe care le realizează din impozitul pe venit, așteptând apoi să i se întoarcă o cotă din acestea, ar trebui să păstreze o parte din aceste venituri (de pildă, 50%), să transfere județului o altă parte (de exemplu, 20%), iar o a treia parte să o transfere bugetului național (30% în exemplul propus).

Cu alte cuvinte, veniturile ar putea fi impozitate în România pe trei paliere :

național, județean și local.

Situația impozitului pe profit este și mai inechitabilă, în condițiile în care nicio cotă din aceste venituri fiscale nu se întoarce / nu rămâne direct în comunitatea unde s-a creat profitul.

Din nou, soluția propusă (care ar avea impact negativ asupra bugetului central, dar ar putea să genereze impulsul necesar unei reforme a instituțiilor centrale) este impozitarea profitului pe cele trei paliere administrative: localitate, județ și centru, conform unor procente propuse de specialiști și general agreate.

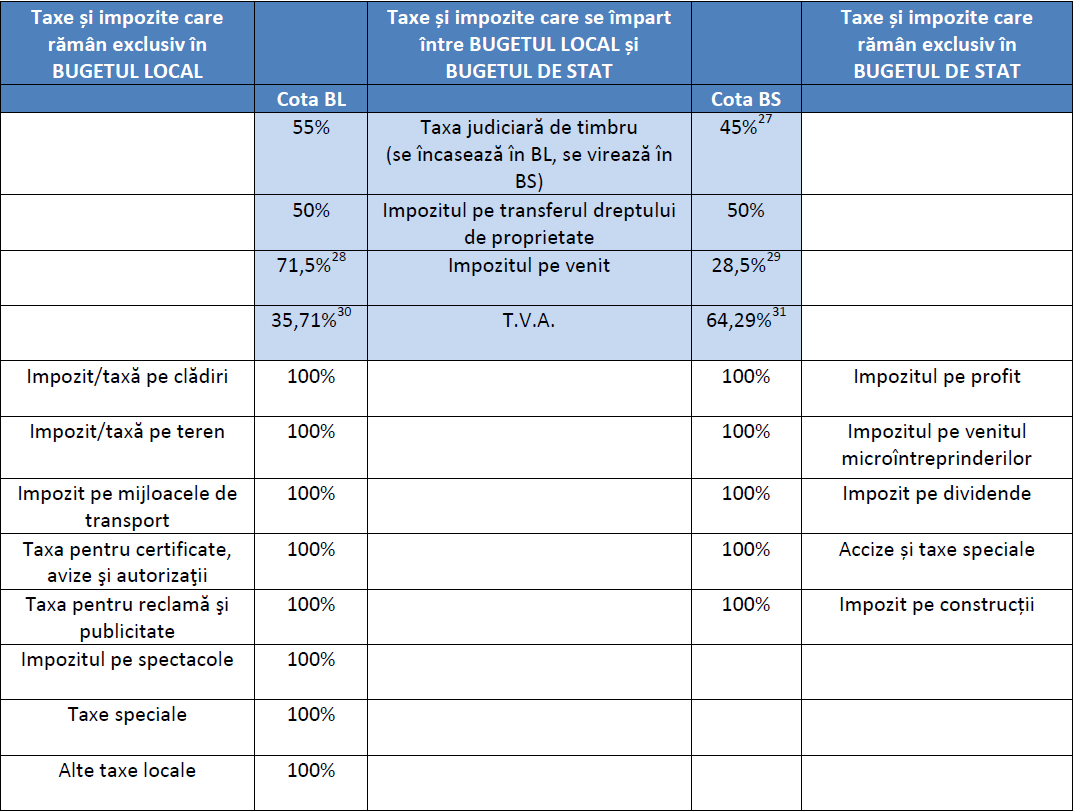

Din graficul de mai jos se observă că, în afară de veniturile proprii, unitățile administrativ-teritoriale încasează și venituri de la nivel central, respectiv de la bugetul de stat.

Cu toate că cotele și sumele defalcate din impozitul pe venit sunt formal incluse în categoria veniturilor proprii (fundamental corect, căci sunt „produse” pe plan local), în realitate aceste sume de bani intră în bugetul de stat, de unde se întorc în bugetele locale cu acest titlu. De remarcat că impozitul pe profit încasat de la contribuabilii persoane juridice nu se regăsește printre veniturile bugetului local, nici ca venit propriu, nici ca sumă sau cotă defalcată.

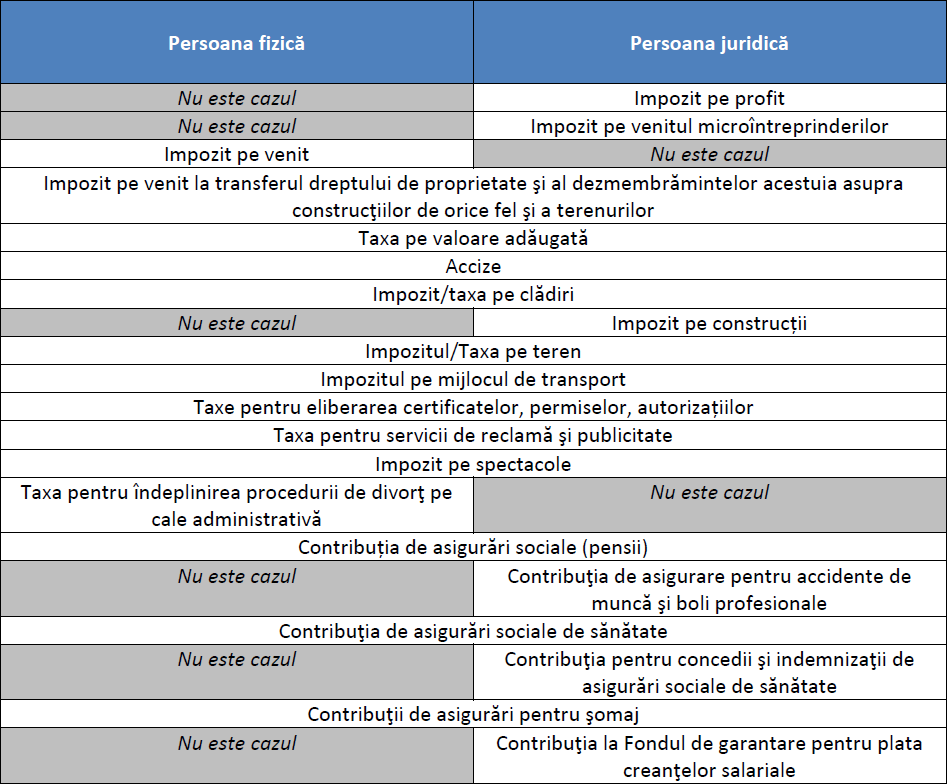

Localitățile din România, respectiv cele cu capacitate administrativă proprie – comune, orașe și municipii, își alimentează bugetul din:

- venituri proprii

- sume defalcate din unele venituri ale bugetului de stat

- subvenţii de la bugetul de stat şi de la alte administraţii

- transferuri voluntare, altele decât subvenţiile

- diverse operațiuni financiare

În categoria veniturilor proprii se includ în principal sumele încasate din taxe și impozite exclusiv locale, dar și cotele și sumele defalcate din impozitul pe venit încasat în bugetul de stat.

Paradoxal, impozitul pe venit este considerat de Legea finanțelor publice locale ca fiind venit propriu al localității, dar intră în bugetul de stat, urmând ca o parte din acesta să se întoarcă în bugetul local, printr-o procedură greoaie și inutilă.

În categoria veniturilor proprii ale localității mai intră sumele încasate cu titlu de impozit pe profit de la regiile autonome și societățile comerciale de sub autoritatea Consiliului local, dar niciun fel de altfel de impozit pe profit, care intră în totalitate în bugetul de stat, nu se întoarce în bugetul local.

Nomenclatorul tuturor veniturilor proprii ale localităților din România poate fi consultat în tabelul de mai jos.

Problema administrației românești: surselele locale de bani alimentează tot mai mult bugetele centrale

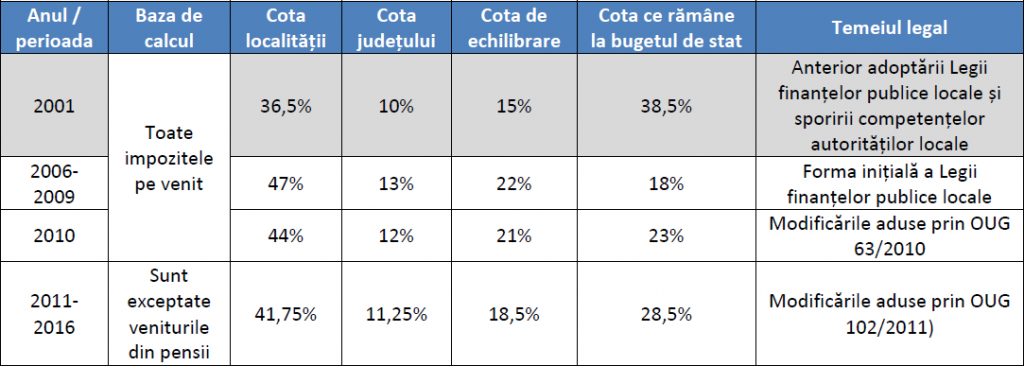

Pentru a înțelege pe deplin relațiile dintre stat, județe și localități în privința împărțirii impozitului pe venit, un scurt istoric al procentelor alocate acestor nivele administrative.

În forma inițială a Legii finanțelor publice locale, așa cum a fost adoptată în 2006, cota ce revenea localității din impozitul pe venit era de 47%, cota bugetului – de 13%, iar „cota de echilibrare” – de 22%. Cu alte cuvinte, în bugetul de stat rămânea 18% din impozitul pe venit (față de 28,5% în prezent).

În 2010 însă, Legea finanțelor publice locale a fost însă modificată, astfel încât cota ce rămâne la bugetul de stat a crescut cu 5 procente, de la 18% la 23%.

Un an mai târziu, în 2011, Legea finanțelor publice locale a fost din nou modificată, cotele ce revin bugetelor locale continuând să scadă, iar cota ce rămâne la bugetul de stat crește cu alte 5,5 procente, de la 23% la 28,5%

(Citiți și: ”O bizarerie: Excedentul continuă să crească pe baza scăderii investițiilor locale și a cheltuielilor de capital. Scade gradul de acoperire la bugetele sociale”)

Prin modificarea din 2011 a Legii finanțelor publice locale, apare o nouă diminuare a cotei cuvenite bugetelor locale din impozitul pe venit. De această dată, modificarea este mai subtilă: ea vizează baza de calcul la care se aplică cotele procentuale menționate mai sus.

Mai precis, aceste procente alocate bugetelor locale nu se mai aplică tuturor impozitelor pe venit încasate la bugetul de stat, căci – prin OUG 102/2011 – sunt exceptate veniturile din pensii.

Aparent nu este o problemă majoră pentru bugetele locale, dar în realitate veniturile din pensii se situează pe locul 2 în „topul” încasărilor fiscale reprezentând impozit pe venit. Potrivit Legii bugetului de stat pe 2016, se estimează că impozitul pe pensii va fi de 1.586.655.000 lei, adică 6,13% din totalul impozitelor pe venit.

Evoluția istorică a repartiției impozitului pe venit între stat, județe și localități este sintetizată în continuare:

Problema solidarității cu județele subdezvoltate și soluția ei

Problema solidarității cu județele subdezvoltate și soluția ei

Chestiunea solidarității este cel mai invocat argument în sprijinul teoriilor centraliste privind finanțele publice, viziunea și politica unitară a statului fiind singura în măsură să disparitățile economice dintre regiuni și să asigure servicii de calitate egală tuturor cetățenilor.

Și în România, județele sărace pledează pentru realocarea resurselor în sprijinul lor, iar cele bogate se plâng de injustețea acestui tip de măsuri.

Unele județe primesc (din cotele defalcate pe impozitul pe venit și din TVA) chiar și peste 150% din sumele colectate(Botoșani, Vaslui, Tulcea), în timp ce altele (Constanța, București, Ilfov) primesc în jur de 15%. Cluj, Timiș, Brașov și Prahova primesc mai puțin de jumătate din banii trimiși bugetului central.

(Citiți și: ”Divergența internă crează dezechilibre severe în bugete. La fiecare leu colectat, trei județe primesc doi de la bugetul de stat”)

Echilibrarea financiară a județelor și localităților se face în țara noastră pe baza unui mecanism care abundă de complicații inutile și care lasă loc arbitrariului în alocarea banilor publici. Modificările legislative frecvente în domeniu sunt rezultat al diferențelor de optică ale partidelor aflate la un moment sau altul la guvernare.

Suplimentar, principiile legislative pot fi eludate în practică din cauza normelor confuze, interpretabile sau chiar contradictorii.

Un exemplu elocvent: legea organică a finanțelor publice locale, care prevede anumite cote procentuale ce se cuvin comunităților locale din impozitul pe venit, dar îngăduie ea însăși modificarea acestor cote prin legile anuale ale bugetului de stat.

Faptul că se precizează expres că aceste cote pot fi doar mărite, și aceasta doar în situații excepționale, nu a împiedicat până în prezent legiuitorul român să diminueze aceste cote – în mod direct, prin acte normative de rang inferior, sau în mod indirect, prin scăderea bazei de calcul a acestor cote (în speță, prin excluderea veniturilor din pensii).

Problema solidarității poate fi rezolvată printr-un sistem echitabil de relaționare între palierele administrative și de egalizare financiară.

Problema transparenței

România se află într-un proces de schimbare a mentalităților, inclusiv în ceea ce privește relația contribuabilului cu administrația.

Autoritățile și organele publice au obligația legală de a face publice bugetele lor, iar guvernul Cioloș a împins lucrurile în acest sens. În teren însă, lucrurile sunt departe de obiectivul transparenței, iar principala problemă vine, din nou, din legislație.

De exemplu, Legea finanțelor publice conține principiul publicității, în sensul că „sistemul bugetar este deschis şi transparent”, sau regula conform căreia „cheltuielile bugetare au destinaţie precisă şi limitată”, dar asemenea afirmații principiale nu sunt suficiente. Realitatea a dovedit că fondurile de rezervă și de intervenție aflate la dispoziția Guvernului nu au fost cheltuite întodeauna corespunzător sau transparent, probabil și din cauza sintagmei: „finanţarea unor cheltuieli urgente sau neprevăzute apărute în timpul exerciţiului bugetar”.

Riscuri și mai mari de netransparență și arbitrariu decurg însă din Legea finanțelor publice locale, adoptată în 2006. Acest act normativ conține două articole discutabile, care permit alocarea „cotei de echilibrare” din impozitul pe venit de către șeful administrației finanțelor publice județene sau de către consiliul județean, conform unor criterii interpretabile, sau a „sumelor defalcate” din TVA, de la bugetul de stat către bugetele locale, conform unor criterii neprecizate de lege.

În 11 martie 2016, platforma transparenta-bugetara.gov.ro a fost anunțată de Guvernul României și Ministerul Finanțelor Publice ca fiind „cel mai mare exercițiu de transparență bugetară din România”. Pe această platformă sunt publicate on-line veniturile și cheltuielile a peste 13.700 de instituții publice, începând cu luna ianuarie a anului 2016.

Fără îndoială, un important pas înainte în direcția transparentizării modului de folosire a banului public, dar platforma este perfectibilă: utilizatorul platformei nu poate afla, de exemplu, sursa veniturilor bugetare, nu poate afla câți bani se cheltuie cu un anumit titul (de exemplu, cu salariile din administrație) la nivel național.

Preconizata reformă a administrației publice

Într-un discurs susținut pe 22 februarie 2016 în fața Adunării Generale a Asociației Comunelor din România, premierul Dacian Cioloș a făcut primele declarații publice cu privire la măsurile de reformare a administrației publice pe care le are în vedere Guvernul.

Acest plan de reformă pornește de la obiectivul de „consolidare și creștere a eficienței administrației publice locale” și își propune să ofere soluții „durabile, echitabile și eficiente” unor probleme considerate esențiale pentru administrația locală din România.

Prim-ministrul Cioloș le identifică:

1) Fragmentarea administrației publice locale, în special în mediul rural: existența a numeroase „unități administrativ-teritoriale sărace, cu populație foarte redusă, cu cheltuieli de funcționare mari, fără resurse și care nu pot oferi populației decât servicii publice de o calitate scăzută și cu costuri foarte mari”. Fenomenul de fragmentare, apreciază premierul Cioloș, se regăsește și la nivel regional, consiliile județene fiind „unități administrativ-teritoriale prea mici pentru a impulsiona decisiv dezvoltarea economică dintr-o anumită zonă”, iar – în aceste condiții de abordare teritorială fragmentată – „Consiliile de Dezvoltare Regională nu reușesc să-și îndeplinească menirea pentru care au fost create”.

2) O a doua problemă, care decurge în principal din fragmentarea administrativă, o reprezintă lipsa de coordonare și integrare a programelor de dezvoltare finanțate din fonduri naționale sau europene, fie că este vorba de programe locale, județene, regionale sau naționale. „Eforturile și resursele se împart într-o mulțime de proiecte izolate, ne-corelate, al căror efect asupra dezvoltării economice și edilitare este limitat, datorită calității scăzute sau a lipsei consumatorilor sau utilizatorilor. Acest lucru se întâmplă în cazul multor drumuri, sisteme de apă și canalizare sau școli”, spune Dacian Cioloș.

3) A treia problemă identificată este problema resurselor financiare pe care le are la dispoziție administrația publică locală. Multe autorități locale au venituri proprii reduse, astfel încât sunt nevoite să se bazeze aproape exclusiv pe diferitele tipuri de transferuri de la bugetul central. Iar, conform declarației premierului, „aceste transferuri sunt alocate de multe ori ne-transparent, după preferințe politice sau alte criterii decât nevoia reală, nivelul de dezvoltare economică sau calitatea proiectelor depuse”.

Prim-ministrul propune mai multe variante de măsuri de reformă, care „să fie discutate public în mod serios și responsabil, dincolo de interese electorale sau interese pe termen scurt”.

În ceea ce privește problema resurselor financiare ale autorităților locale, premierului Cioloș „spune deschis” că „în următorii 2 ani (2016-2017) nu există perspectiva unor creșteri semnificative ale transferurilor de la bugetul central sau al transferului a noi surse de venit (din actualul nomenclator de taxe și impozite)”.

Printre soluțiile propuse de Dacian Cioloș pentru creșterea veniturilor autorităților locale rămân:

- atragerea de investiții directe

- eliminarea evaziunii fiscale la nivel local

- regândirea sistemului de impozite și taxe locale (de exemplu, a impozitului pe proprietate, prin „trecerea la un sistem de impozitare bazat pe valoarea de piață a imobilelor și nu pe baza amplasării lor”)

- creșterea eficienței în utilizarea fondurilor publice locale

Și la nivel central există însă unele măsuri care pot fi luate pentru rezolvarea problemelor financiare ale comunităților locale, recunoaște prim-ministrul.

Este vorba despre crearea unor „stimulente efective pentru creșterea veniturilor proprii ale autorităților locale”, neprecizate însă, sau „reducerea la maxim” a alocărilor de fonduri din Fondul de Rezervă al Guvernului, care să fie destinate „chiar numai pentru situații cu adevărat excepționale, astfel încât să nu-i mai premiem pe cei neperformanți”.

Suplimentar, o măsură care depinde exclusiv de nivelul central este, potrivit declarației premierului Cioloș, „să îmbunătățim transparența, stabilitatea și predictibilitatea sistemului de alocare a transferurilor de la bugetul de stat”, astfel încât „resursele financiare limitate de care dispunem” să fie „mult mai transparent și eficient alocate, pe baza unor criterii și reguli clare și stabile (populație, suprafață, capacitate fiscală, efort fiscal propriu), definite prin legea finanțelor publice locale, decât prin hotărâri de guvern individuale și subiective”.