![]() Agenția de evaluare financiară Fitch Ratings a acordat primul său calificativ pentru capacitatea de plată a datoriei pe termen lung a Transgaz (TGN) la același nivel cu cel al României, BBB-, cu perspectivă stabilă.

Agenția de evaluare financiară Fitch Ratings a acordat primul său calificativ pentru capacitatea de plată a datoriei pe termen lung a Transgaz (TGN) la același nivel cu cel al României, BBB-, cu perspectivă stabilă.

„Ratingul BBB- reflectă profilul solid al afacerilor Transgaz în calitate de concesionar și operator al rețelei de transport gaze naturale din România, precum și așteptările privind contracția progresivă a liniei de afaceri de tranzit internațional al gazelor, care derivă din traseele tradiționale”, spune comunicatul Fitch.

Fitch se referă la întreruperea previzibilă a transportului gazelor rusești spre Bulgaria prin conducta Isaccea – Negru Vodă, dar și la realizarea altor rute, care ocolesc România, spre Deosebire de BRUA.

Investiții cu „risc de execuție”

Fitch apreciază că rata reglementată de rentabilitate a capitalului (6,9% pe perioada septembrie 2019-septembrie 2024, estimată brut la 5,1 miliarde de lei) stimuează investițiile în rețea, dar este „ambițioasă și cu risc de execuție”.

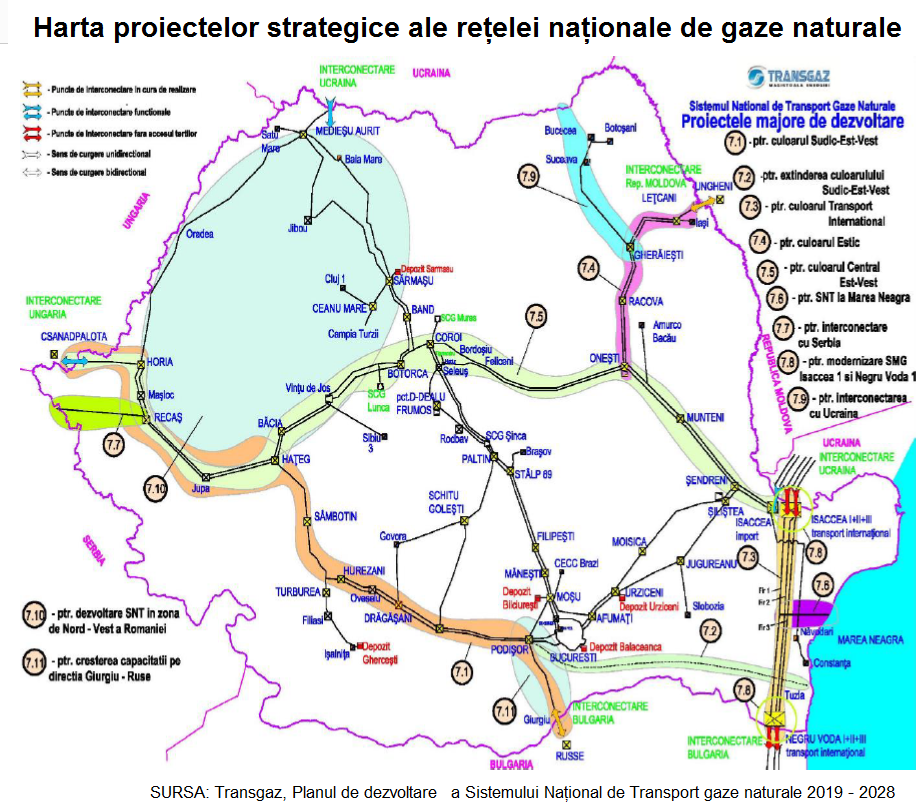

Transgaz a anunțat surprin zător, la sfârșitul lunii iunie, că nu va putea finaliza la 31 decembrie, așa cum a promis, lucrările la Faza 1 a gazoductului pan-european BRUA, de pe teriotriul României. Modificarea a părut în ultima versiune a Planului de dezvoltare a rețelei naționale în perioada 2019-2028, care va fi supus aprobării acţionarilor TGN.

zător, la sfârșitul lunii iunie, că nu va putea finaliza la 31 decembrie, așa cum a promis, lucrările la Faza 1 a gazoductului pan-european BRUA, de pe teriotriul României. Modificarea a părut în ultima versiune a Planului de dezvoltare a rețelei naționale în perioada 2019-2028, care va fi supus aprobării acţionarilor TGN.

De asemenea, şi pentru alte proiecte termenele de finalizare au fost prelungite, potrivit Planului citat.

Totuși, Fitch îşi bazează ratingul şi pe „așteptările noastre că o investiție actuală semnificativă în coridorul Bulgaria-România-Ungaria-Austria (BRUA) va fi adăugată la baza de active reglementată a Transgaz (BAR) care stă la baza unor câștiguri viitoare”.

Fitch precizează că, la stabilirea ratingului TGN, nu a luat în calcul eventualele venituri viitoare ale Transgaz din preluarea și transportul gazelor din perimetrele offshore din Marea Neagră.

Mari nevoi de finanțare – guvern necooperant

Nevoile de finanțare a planului ambițios al Transgaz (TGN) de dezvoltare a rețelei sunt estimate de Fitch la 4,4 miliarde de lei în 2021 – 2024, excluzând echivalentul a 650 de milioane de lei obţinute de la UE.

Fitch spune că finanţările vor fi acoperite în mare măsură de instituții precum berd și Banca Europeană de Investiții (BEI), dar și BCR, cu care deja s-au contractat peste 0,9 miliarde de lei, pentru BRUA.

Agenția de evaluare se așteaptă la un cash flow negativ al TGN în 2019 și 2020, de 1,2, respectiv 1,0 miliarde de lei.

Pe de altă parte, controlul guvernamental al companiei este considerat „puternic”, dar Fitch nu se așteaptă ca acesta să fie însoțit și de o susținere financiară a statului, care este acționar majoritar (58,5% din acțiunile TGN) prin Minuisterul Economiei. Chiar dacă a făcut o concesie, renunțând la pretenția transformării totale a profitului pe 2018 în dividende.

Transgaz a apelat serviciile Fitch, pentru că nu a mai prelungit contractul cu Standard&Poor’s, după ce aceasta a modificat perspectiva ratingului de la „stabilă” la „negativă”.

S&P’s a invocat atunci „posibilele presiuni privind lichiditatea și incertitudini pe termen lung legate de poziția afacerii de transport gaze a Transgaz”, mai precis de înlocuirea rutelor tradiționale de transport de gaze , mai ales rusești cu altele noi.

Acţiunile TGN pierdeau 0,28% din valoarea lor la aproape două ore de la deschiderea sesiunii de tranzacţionare la Bursa de Valori Bucureşti (BVB), dar ulterior au intrat pe câștig (+0,42%, după ora 11).