Cea mai mare parte a investiţiilor companiilor româneşti sunt riscante – pentru că folosesc resurse pe termen scurt , se orientează spre „ce face toată lumea”, din care cauză sunt defazate ca profitabilitate. În plus investiţiile companiilor româneşti au un efect multiplicator redus în economie, potrivit unui studiu publicat luni de analistul economic Iancu Guda.

Cea mai mare parte a investiţiilor companiilor româneşti sunt riscante – pentru că folosesc resurse pe termen scurt , se orientează spre „ce face toată lumea”, din care cauză sunt defazate ca profitabilitate. În plus investiţiile companiilor româneşti au un efect multiplicator redus în economie, potrivit unui studiu publicat luni de analistul economic Iancu Guda.

Lipsa surselor de finanţare completează tabloul: întârzierea plăţii furnizorilor a asigurat aproape 39% din cele 77 de miliarde de lei investite în 2016 – după cele mai recente date oficiale.

În rest, finanţarea prin împrumuturi contractate de la bănci a asigurat 37 de miliarde de lei („acesta fiind nivelul total al creditelor noi acordate de sectorul bancar tuturor companiilor private pe parcursul anului 2016), iar resursele proprii doar 10 miliarde de lei, din care 7 miliarde – profit reinvestit și 3 miliarde prin suplimentarea capitalului social.

Concluziile studiului sunt:

- „Finanțarea investițiilor pe termen lung nu este sustenabilă, aproape 40% dintre acestea fiind acoperite prin resurse atrase pe termen scurt;

- Investițiile au o concentrare ridicată în sectorul construcțiilor rezidențiale și al tranzacțiilor imobiliare, care:

- sunt defazate (nu sunt făcute în momentul oportun),

- suferă de efectul de turmă (investim în imobiliare pentru că majoritatea o fac și „la altceva nu ne pricepem”) și de miopie (în sensul că se concentrează doar asupra prezentului și nu consideră evoluția pe termen mediu a cererii și a costurilor de finanțare);

- Cu excepția activităților de realizare a soft-ului, sectoarele care înregistrează cel mai ridicat ritm al investițiilor (consum, turism, servicii de asistentă socială) nu au un efect multiplicator în economie;

- Creșterea cheltuielilor salariale, concurența neloială (prin evaziune fiscală și economie subterană) și concurența puternică a produselor importante au redus nivelul investițiilor realizate de companiile cele mai afectate de aceste fenomene;

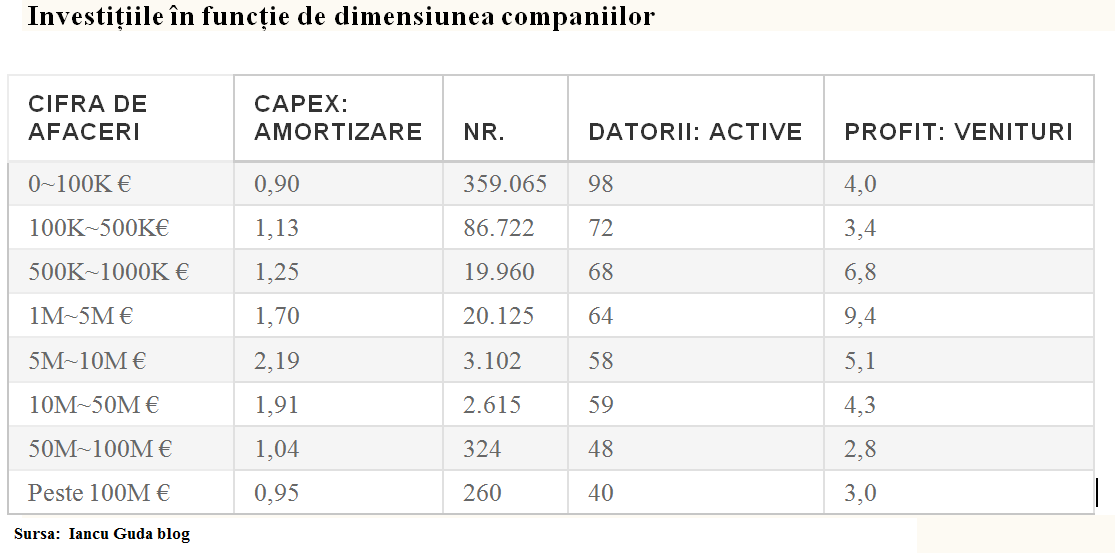

Firmele mici (cu venituri sub un milion de euro) și firmele mari (cu venituri peste 50 mil. euro) au un atribut comun (deşi din motive diferite):

„înregistrează un ritm al investițiilor în activele corporale aproape egal cu cel al învechirii acestora (raportul dintre capex și amortizare este aproape de 1)”, potrivit studiului citat.

Diferenţa este că, în vreme ce firmele mici sunt constrânse de accesul limitat la fințanţare, cele mari vor fi intrat într-o perioadă de asemiliare şi fructificare a unor investiţii mai vechi, potrivit articolului „Cinci probleme ale investițiilor companiilor din România”.

- „Firmele mici nu pot realiza investiții semnificative din cauza accesului dificil la finanțare și a efectului de polarizare (concentrarea excesiva a veniturilor în rândul firmelor mari);

- Temperarea investițiilor în rândul firmelor foarte mari poate fi explicată prin economiile de scală (recuperarea investițiilor trecute) și, pe alocuri, o oarecare autosuficiență, o comoditate a managementului și rezistentă la schimbarea modelului de afaceri”, potrivit sursei citate.

În schimb, „segmentul companiilor medii, cu venituri între 1 și 50 mil € este foarte interesant, deoarece acestea înregistrează un ritm al investițiilor în activele corporale aproape de două ori mai mare comparativ cu amortizarea acestora, în timp ce gradul de îndatorare este aproape de nivelul optim (60%-65%) și nivelul profiturilor obținute este cel mai ridicat”.

Totodată, firmele înființate înainte de anul 2000 înregistrează cel mai ridicat nivel al investițiilor, respectiv 32,7 miliarde de lei.

„În ciuda acestui fapt, investițiile acestora acoperă doar nivelul amortizării, astfel că valoarea activelor corporale este relativ stabilă”.

Companiile înființate în ultimii cinci ani înregistrează cel mai ridicat nivel al investițiilor raportate la valoarea amortizării, raportul dintre cele două fiind de 2,79, potrivit studiului economistului Iancu Guda, care este şi preşedintele Asociaţiei Analiştilor Financiar-bancari din România (AAFBR).