În două decenii de funcționare a economiei capitaliste, în România s-au acumulat dezechilibre care se pot transforma în vulnerabilități.

În două decenii de funcționare a economiei capitaliste, în România s-au acumulat dezechilibre care se pot transforma în vulnerabilități.

Un studiu realizat de experții BNR Florian Neagu, Florin Dragu și Adrian Costeiu investighează modificările structurale din economia României din perioada 1994-2014 și propune autorităților cîteva direcții de acțiune necesare.

”Soluții de bun simț”, le denumesc autorii studiului.

Imaginea de ansamblu: o economie puternic polarizată

Potrivit analizei BNR, în ultimii 20 de ani numărul firmelor s-a dublat, IMM au căpătat rol majoritar în detrimentul corporațiilor, capitalul privat a luat locul celui de stat, iar firmele străine au ajuns să aibă aproximativ aceeași contribuție la generarea de valoare adăugată ca și firmele cu capital privat autohton (cu perspective ridicate să devină dominante).

Sunt schimbările ultimelor decenii favorabile? Sintetizând întreaga activitate a firmelor din România în intervalul 1994-2014, studiul arată că valorile medii favorabile ale creșterilor nu caracterizează decât o minoritate de firme.

Sunt schimbările ultimelor decenii favorabile? Sintetizând întreaga activitate a firmelor din România în intervalul 1994-2014, studiul arată că valorile medii favorabile ale creșterilor nu caracterizează decât o minoritate de firme.

Economia României a rămas puternic polarizată (chiar în creștere din multe perspective).

Polarizarea după eficiența companiilor

Rezultatul net pozitiv este obținut pe fondul unui volum al pierderilor în ascensiune importantă (de la 13 miliarde lei în anul 1994 la 42 miliarde lei la sfârşitul lunii decembrie 2014).

(Citiți și: ”Ponderea industriei în producție se întoarce, pe altă structură, la valoarea din 1989. Diferențele”)

Pot autoritățile sprijini mai eficient evoluțiile pe viitor? Răspunsul este categoric afirmativ. Autoritățile, afirmă cercetarea BNR, pot juca un rol important în a cataliza schimbările necesare pentru ca „șapte vaci slabe” să devină „ șapte vaci grase”.

Polarizarea după proveniența capitalului

Studiul scoate la iveală o interesantă polzarizare din punct de vedere al comportamentului companiilor în funcție de capital.

Astfel, companiile cu capital autohton au tendința să lucreze cu suratele lor autohtone. Doar 7% din aceste companii au realizat mai mult de 50% din cifra de afaceri cu companii cu capital străin.

Același lucru se poate spune și despre companiile cu capital străin care, chiar si atunci când lucrează cu parteneri de pe piața românească, tind să lucreze tot cu companii cu capital străin.

Până și în cazul companiilor statului: 37% din cifra de afaceri provine tot din relația cu alte companii de stat sau cu entități din administrația publică.

Polarizarea geografică

Polarizarea georgrafică puternică este o trăsătură a economiei României (întâlnită cu diverse intensități și în alte țări europene). Valorile medii la nivel macro pe care factorii de decizie le utilizează cel mai des în inițierea de politici au o relevanță limitată.

Gradul de eterogenitate la nivelul economiei a crescut în cele două decenii investigate. Minoritatea celor care generează tendințele în ceea ce priveşte cifra de afaceri, valoarea adăugată, salariați, activele totale etc. şi-a consolidat pozițiile.

Gradul de eterogenitate la nivelul economiei a crescut în cele două decenii investigate. Minoritatea celor care generează tendințele în ceea ce priveşte cifra de afaceri, valoarea adăugată, salariați, activele totale etc. şi-a consolidat pozițiile.

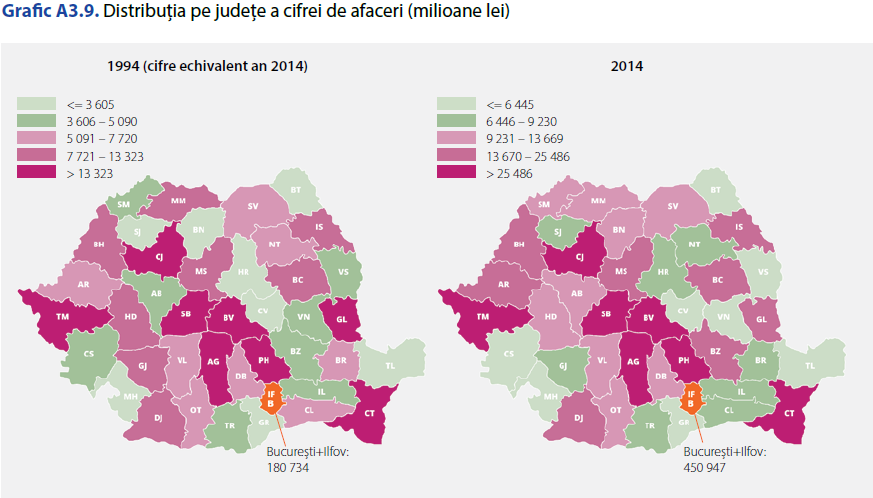

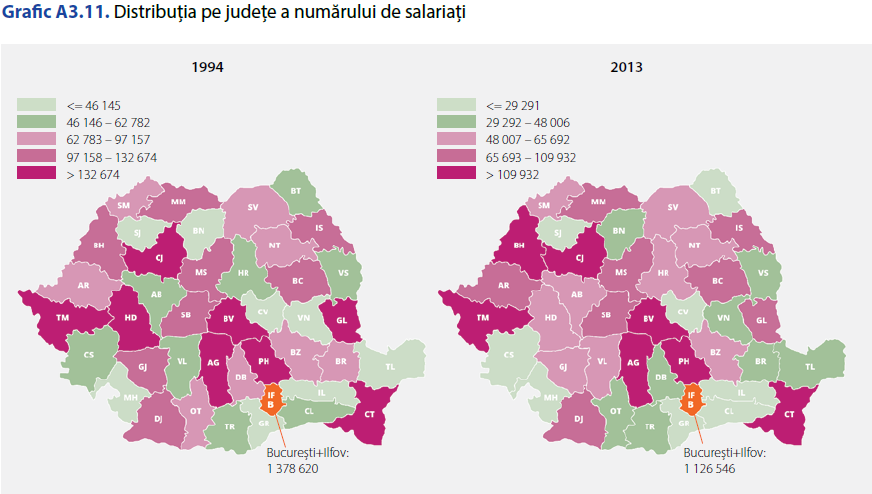

Caracteristicile de polarizare şi eterogenitate sunt identificate şi după criteriul teritorialității. Regiunile cele mai defavorizate în anul 1994 au rămas aproximativ aceleaşi şi în anul 2014. Municipiul București a rămas singurul pol de putere economică, concentrând o pondere semnificativă din activitatea economică (în termeni de VAB, salariați, active totale etc.).

Toate celelalte județe ale țării care ar mai putea reduce din asimetrie (Timiș, Constanța, Cluj, Brașov etc.) au continuat să rămână semnificativ în urmă. Nu am putut constata detașarea în aceste două decenii de analiză a unui pol secund de putere economică în plan teritorial.

Toate celelalte județe ale țării care ar mai putea reduce din asimetrie (Timiș, Constanța, Cluj, Brașov etc.) au continuat să rămână semnificativ în urmă. Nu am putut constata detașarea în aceste două decenii de analiză a unui pol secund de putere economică în plan teritorial.

Autoritățile trebuie să creeze condițiile de infrastructură pentru ca în deceniile următoare să se formeze cel puțin încă un pol de putere economică în țară.

Discriminarea pozitivă prin politici: Corporații / IMM, capital străin / capital autohton

Potrivit autorilor studiului, revizuirea întregii economii ar trebui să se adreseze politicilor privind două categorii de firme: IMM și corporațiile, respectiv firme cu capital autohton si firme cu capital majoritar străin.

Propunerea formulată prin analiza BNR este ca respectivele politici să devină neutrale în ceea ce privește IMM față de corporații și privind firmele cu capital majoritar străin față de cele cu capital majoritar autohton.

În loc de măsuri care să încurajeze IMM, considerăm că sunt mai utile măsuri care să încurajeze firmele start-up (cel mai probabil tot IMM).

În loc de măsuri care să favorizeze investițiile străine, considerăm mai utile soluții care să crească gradul de cooperare și interconexiune între firmele cu capital autohton și străin.

Economia trebuie recapitalizată

Tiparul de finanțare a firmelor româneşti s-a schimbat semnificativ în ultimii 21 de ani:

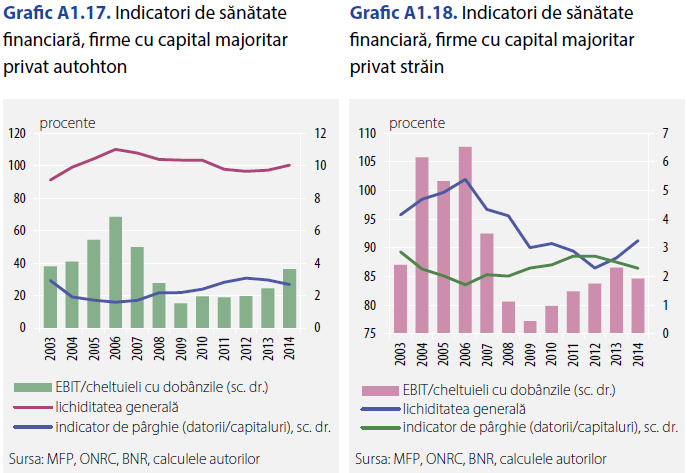

Capitalurile proprii au fost înlocuite într-o proporție însemnată prin surse puse la dispoziție de creditori (prin datorii). Ponderea capitalurilor în pasiv aproape s-a înjumătățit.

Aceste schimbări au condus la un grad de îndatorare printre cele mai înalte comparativ cu alte țări din regiune sau cu țări dezvoltate din zona euro.

(Citiți și: ”România după 25 de ani (I) / Evoluția reală a PIB: Creșterea economică și deceniul pierdut”)

Reducerea rolului capitalurilor proprii în bilanț a avut loc concomitent cu o scădere a calității elementelor care formează aceste capitaluri.

Ponderea capitalului subscris – componenta cu cel mai puternic rol de preluare a şocurilor care pot afecta o firmă şi care arată şi gradul de implicare a acționariatului – a cunoscut o reducere semnificativă.

Recapitalizarea firmelor prin surse de bună calitate este o necesitate pentru asigurarea sustenabilității pe termen lung a economiei. Sunt trei opțiuni în acest sens:

Recapitalizarea firmelor prin surse de bună calitate este o necesitate pentru asigurarea sustenabilității pe termen lung a economiei. Sunt trei opțiuni în acest sens:

- Prima este de folosire mai amplă a fondurilor europene.

- A doua opțiune este prin efortul direct al acționarilor. Autoritățile pot gândi un sistem fiscal care să încurajeze acționarii să-și susțină firma, în special prin capitalizare directă și nu prin credit financiar. In extremis, pentru firmele cu capitaluri proprii negative, se pot evalua meritele convertirii automate a datoriilor față de acționari în capitaluri proprii până la nivelul în care cele din urmă ar ajunge la valoarea minimă solicitată prin reglementări. O asemenea măsură s-ar adresa unui număr important de firme (191 000 în decembrie 2014) și valoarea datoriilor convertite în capitaluri ar reprezenta 46 miliarde lei.

- A treia opțiune este prin intermediul băncilor. Acestea trebuie să-și îmbunătățească capacitatea de a selecta proiectele viabile din economie, de a-și sfătui clienții cu privire la deciziile financiare optime și de a oferi servicii și produse cât mai potrivite nevoilor companiilor.

Jumătate din companii trag în jos economia și sunt în pierdere – dar e greu de ieșit din piață

Intrarea și ieșirea firmelor din piață trebuie să fie cât mai puțin costisitoare ca timp și bani. Este nevoie ca rata de reînnoire a firmelor din economie să se îmbunătățească.

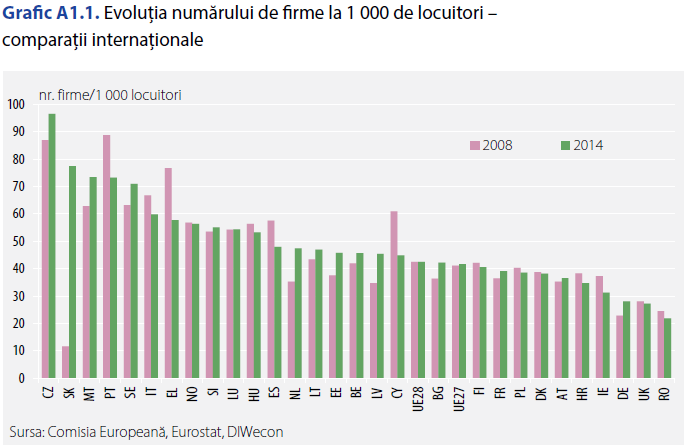

Deși numărul firmelor active s-a dublat în ultimele două decenii (ajungând în anul 2014 la peste 600 000), numărul de firme la 1 000 de locuitori în România are cea mai scăzută valoare din UE.

Convergența către valori mai apropiate de spiritul antreprenorial din UE ar pleda pentru intrarea în piață a unui număr în creștere de firme (mai ales că gradul de concentrare în anumite sectoare economice a rămas important). S-ar produce și o reîntinerire a economiei (majoritatea firmelor din România sunt trecute de prima tinerețe, având o vârstă mai mare decât durata medie de viață, calculată de noi la circa 7 ani).

Autoritățile pot discrimina pozitiv după nivelul de educație al managerului. Companiile nefinanciare ai căror manageri au studii universitare sau postuniversitare au demonstrat o situație financiară semnificativ peste cea înregistrată de firmele conduse de persoane care au efectuat alte tipuri de studii sau care nu au studii superioare.

Calitatea spiritului antreprenorial are spațiu semnificativ de ameliorare. Aproape jumătate din firmele active în România nu doar că reduc prin activitatea lor valoarea adăugată produsă în economie, dar pierderile înregistrate le-au consumat integral și capitalurile proprii. O asemenea situație reclamă acțiuni ale autorităților pentru ca ieșirea din piață a firmelor cu capitaluri proprii negative să fie mai rapidă și facilă.

Statisticile evidențiază că, în ultimii ani, numărul ieșirilor din piață se menține la minime istorice, deși numărul firmelor cu capitaluri proprii negative a ajuns la valori considerabile.

O altă soluție ce ar permite diminuarea numărului de companii ale căror capitaluri proprii sunt negative sau se află sub limita reglementată ar fi recapitalizarea acestora prin conversia în capitaluri a datoriilor față de acționari, asociați sau entitățile afiliate în capital. Această soluție ar permite acoperirea a 31 la sută din necesarul de capital la nivelul companiilor nefinanciare cu valori sub limita reglementată (care se ridica în decembrie 2014 la circa 150 miliarde lei).

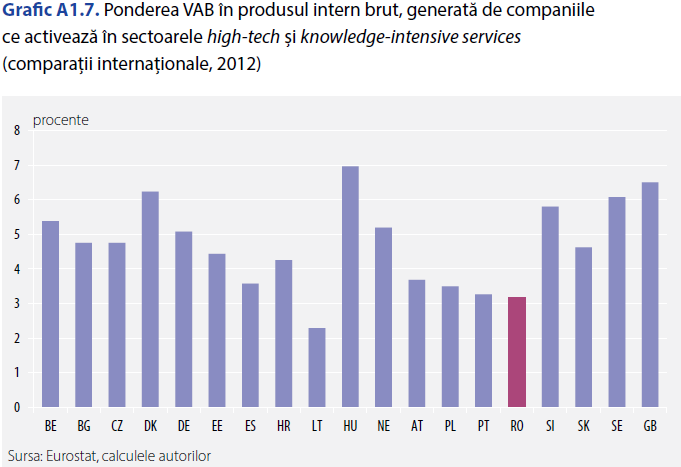

Companiile knowledge-intensive services – dezvoltare inconsecventă

Dezvoltarea inovativă și bazată pe cunoaștere (sectoarele high-tech și knowledgeintensive services) în România a fost relativ modestă.

Comparativ cu restul Europei, continuăm să ne situăm în partea de jos a clasamentului.

După numărul de firme active, economia României rămâne dominată de companii prestatoare de servicii care presupun un nivel de cunoaştere mai scăzut (număr care s-a ajustat semnificativ în ultimele decenii).

După numărul de firme active, economia României rămâne dominată de companii prestatoare de servicii care presupun un nivel de cunoaştere mai scăzut (număr care s-a ajustat semnificativ în ultimele decenii).

În contrapartidă, a crescut numărul firmelor prestatoare de servicii care presupun un nivel de cunoaştere mai ridicat (knowledge-intensive services). Încă nu există garanții solide că acesta este sensul de dezvoltare a economiei, pentru că rolul acestor firme a avut un nivel maxim înainte de criză, după care evoluțiile au fost sinuoase, pe un fond de regulă de scădere.

De asemenea, în ciuda acestor îmbunătățiri semnificative pe sectoarele knowledge-intensive services din ultimele două decenii, România continuă să ocupe poziții în a doua parte a clasamentului în UE în ceea ce privește ponderea acestor sectoare în PIB.

Firmele care produc bunuri cu valoare adăugată mare şi bazată pe inovație (sectoarele medium high-tech şi high-tech) nu şi-au majorat prezența în economie în ultimele decenii. Ponderea acestora în numărul firmelor active din România s-a păstrat relativ constantă (la 1 la sută), în timp ce contribuția lor la producerea VAB generate de firme a scăzut (de la 10 la sută în anul 1994 la 8 la sută în 2014).

Fiscalitatea – o problemă înaintea cererii și a concurenței

Nivelul ridicat al fiscalității este perceput în mod generalizat la nivelul firmelor ca fiind cea mai presantă problemă cu care acestea se confruntă în desfășurarea activității (problema având o intensitate semnificativ mai mare decât concurența ridicată, lipsa cererii, costurile de producție mari, disciplina la plată în economie mai redusă etc.).

Analiza ponderii cheltuielilor fiscale în totalul cheltuielilor firmelor, evoluția acestei ponderi, precum și numărul firmelor care înregistrează asemenea cheltuieli arată că nu s-a găsit încă echilibrul între percepția firmelor privind fiscalitatea și condițiile efective privind povara fiscală.

În aceste condiții, autoritățile au datoria de a căuta soluții pentru ca relația fiscală cu firmele să fie mai prietenoasă și să demonstreze că firmele primesc servicii adecvate în schimbul taxelor și impozitelor plătite.

În paralel, este util ca autoritățile fiscale să investigheze în ce măsură evoluțiile a două categorii de cheltuieli au legătură directă cu buna desfășurare a activității firmelor sau sunt consecința unui comportament îndreptat excesiv către optimizare fiscală:

- „Cheltuielile cu mărfurile” (care sunt cele mai importante cheltuieli ale firmelor) și

- „Alte cheltuieli de exploatare” (care s-au majorat continuu și accentuat, ajungând în prezent la valori considerabile).

Dinamica celor două tipuri de cheltuieli a generat evoluții asincrone ale componentelor soldului intermediar de gestiune la nivelul economiei, ridicând unele semne de întrebare cu privire la sustenabilitatea respectivelor dinamici.

***

Economia României este formată din firme de dimensiuni tot mai mici. Trecerea timpului nu a garantat creşterea mărimii companiei.

Dimpotrivă, în majoritatea cazurilor, firmele au rămas în clasele de mărime în care s-au născut. Firmele nou-create în ultimele două decenii se înscriu în același tipar privind dimensiunea.

Tot mai multe companii se înființează având un activ bilanțier sub 1 000 de lei. Majoritatea relativă este deținută de firme care au la înființare un activ bilanțier cuprins între 1 000 și 10 000 lei (toate cifrele din lucrare sunt în echivalent an 2014).

Rezultatele pe România indică utilitatea unei abordări echilibrate a autorităților în ceea ce priveşte rolul IMM şi rolul corporațiilor în economie. În primul rând, o convergență spre valorile medii aferente UE privind indicatorul VAB/firmă (ca un criteriu de convergență reală, creat prin analogie cu indicatorul PIB/locuitor) presupune existența în economie de companii cu dimensiune mai mare.

Un răspuns

Romania a pierdut – gratie clasei politice si integrarii in UE – 5 milioane de locuri de munca, a pierdut economia si industria nationala, au disparut de 8 ani toti investitorii straini, s-a acumulat o datorie externa catre 90 miliarde de Euro, s-a creat un ansamblu de taxe si impozite care au facut din intreprinderile existente si cetateni datornicii bancilor, s-a pierdut un sfert din populatia tarii (si trei sferturi din cea activa), incit reconstructia economica si industriala au devenit imposibile, in lipsa fortei de munca necesare.PIB-ul national este falsifcat, prin cuprinderea in acesta a realizarilor firmelor industriale si comerciale straine, care duc in strainatate rezultatul muncii nationale, platita cu salariul minim pe economie.In 20 de ani, gratie clasei politce si lipsei de „proiecte de reconstructie economica si industriala”, Romania a devenit o tara esuata, colonie moderna a unei UE birocratice, incapabila sa asigure dezvoltarea economica a tarii noastre.Partea „plina” a paharului, exista pentru clasa politica si administratorii bugetari ai tarii, care-si trag salarii si pensii grase, iar pentru restul – exista doar partea sparta a paharului economic si social.