Anul trecut, un număr de 2.365 de companii au fost scutite de plata unei sume de 179,4 milioane de lei reprezentând impozitul reinvestit în 2014, potrivit informațiilor comunicate de Ministerul Finanțelor Publice (MFP) la solicitarea cursdeguvernare.ro.

Anul trecut, un număr de 2.365 de companii au fost scutite de plata unei sume de 179,4 milioane de lei reprezentând impozitul reinvestit în 2014, potrivit informațiilor comunicate de Ministerul Finanțelor Publice (MFP) la solicitarea cursdeguvernare.ro.

Informațiile centralizate privind profitul reinvestit în anul 2015 vor fi disponibile după termenul de 25 martie, data limită pentru depunerea declației D101.

Scutirea de impozit pe profitul reinvestit a intrat în vigoare în iulie 2014 și se va aplica până la finele acestui an. Ministerul Finanțelor precizează că nu s-a luat încă o decizie cu privire la menținerea acestei facilități fiscale pe viitor.

”Momentan, nu s-a luat în calcul extinderea facilității privind scutirea de impozit a profitului reinvestit după anul 2016”, se arată în raspunsul transmis de MFP.

Companii sunt scutite de profitul reinvestit în echipamente tehnologice, calculatoare electronice şi echipamente periferice, maşini şi aparate de casă, de control şi de facturare, precum şi în programe informatice, produse şi/sau achiziţionate, inclusiv în baza contractelor de leasing financiar, şi puse în funcţiune, folosite în scopul desfăşurării activităţii economice. Activele corporale pentru care se aplică scutirea de impozit sunt cele prevăzute în subgrupa 2.1, respectiv în clasa 2.2.9 din ”Catalogul privind clasificarea şi duratele normale de funcţionare a mijloacelor fixe”, potrivit prevederilor Codului Fiscal.

Având în vedere că suma totală depusă din scutirea impozitului reinvestit în anul 2014 a fost de 179.389.438 de lei, calculul (a cărui metodologie o prezentăm mai jos) relevă că cele 2.365 de societăți comerciale care au apelat la această facilitate au realizat investiții totale de circa 1,12 miliarde de lei.

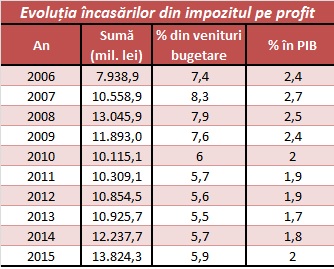

Impozitul pe profit – doar 5,7% din structura bugetară

În 2014, la bugetul general consolidat s-au încasat 12,2 miliarde de lei sub formă de impozit pe profit. Suma reprezintă 5,7% din totalul veniturilor bugetare, respectiv 1,8% din PIB, potrivit datelor MFP. Anul trecut, încasările din impozitul pe profit au însumat 13,8 miliarde de lei, în creștere cu 13% față de anul 2014.

Anul trecut, sumele colectate din impozitul pe profit le-au depășit pentru prima dată pe cele consemnate înainte de criză.

Astfel, impozitul pe profit colectat la buget în 2015 a fost cu 5,9% mai mare decât cel încasat în 2008, de circa 13 miliarde de lei. Ca pondere în PIB sau în veniturile bugetare, sumele încasate din impozitul pe profit nu au revenit la nivelul de dinainte de criză, reiese din datele Finanțelor.

Structura companiilor în 2014

Dintr-o analiză publicată de Banca Națională a României (BNR) reiese că economia României este formată din firme de dimensiuni tot mai mici.

”Trecerea timpului nu a garantat creșterea mărimii companiei. În majoritatea cazurilor, firmele au rămas în clasele de mărime în care s-au născut. În restul situațiilor, regula este ca firmele să treacă într-o clasă inferioară privind dimensiunea. Cazurile în care trecerea timpului conduce la acumulare importantă de active și majorare de salariați sau cifră de afaceri sunt excepțiie”, reiese din studiul ”După 20 de ani: schimbări structurale în economia României în primele decenii postdecembriste”.

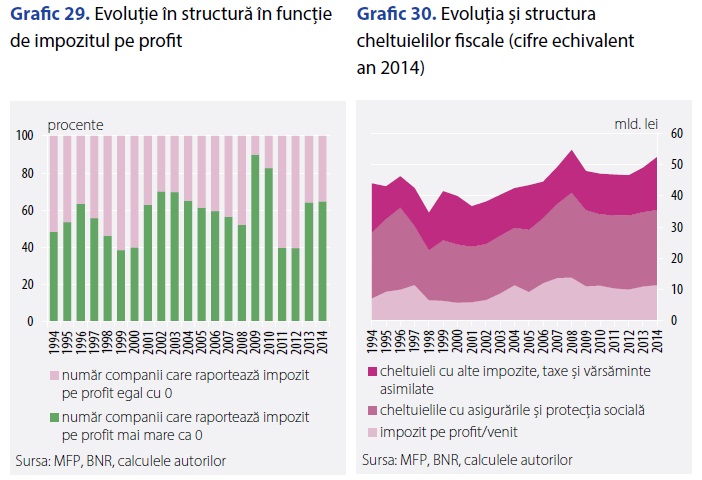

Numărul de companii care raportează un impozit pe profit/venit egal cu 0 este important: 35 la sută din total firme, în decembrie 2014, maximul de 61 la sută fiind înregistrat în anul 1999.

Alte concluzii:

- Durata medie de viață a unei firme este de circa 7 ani (dacă introducem şi constrângerea ca firma activă să aibă şi cifră de afaceri mai mare decât zero, durata scade la 5 ani). Din cele aproape 1.406.000 de firme active înființate în România din anul 1990 până în prezent (decembrie 2014), 12 la sută au avut o medie de viață de 1 an, în timp ce 29 la sută au o medie de viață mai mare de 10 ani. Veteranii economiei româneşti (au peste 21 de ani) reprezintă 7,5 la sută din numărul firmelor care erau active în decembrie 2014 (respectiv 3,2 la sută din numărul total de firme active înființate în ultimii 21 de ani.

- Un număr scăzut de companii (aproximativ 38.000, reprezentând circa 9 la sută din totalul anului 2014) a realizat o cifră de afaceri mai mare decât media de 2,4 milioane lei, această evoluție menținându-se între anii 1994 şi 2014. Mediana s-a situat la un nivel semnificativ mai mic, de 132.000 lei, ceea ce semnifică că 50 la sută din totalul companiilor au avut o cifră de afaceri mai mică decât această valoare în anul 2014.

- Trei tipologii de atipii întâlnim des în economia României: (i) companii care raportează un număr de salariați egal cu zero (43 la sută din totalul firmelor, în decembrie 2014); (ii) companii care raportează o cifră de afaceri egală cu zero (27 la sută din totalul firmelor, în decembrie 2014) şi (iii) firme care au capitaluri proprii negative (aproape jumătate din firme, în decembrie 2014).

Exemple de calcul pentru determinarea scutirii de impozit pe profit

Exemplul 1 – Calculul scutirii de impozit pentru profitul reinvestit de către contribuabilii care aplică sistemul trimestrial de declarare şi plată a impozitului pe profit.

Societatea A achiziţionează şi pune în funcţiune în luna octombrie 2016 un echipament tehnologic în valoare de 70.000 lei. Profitul contabil brut aferent perioadei 1 ianuarie 2016 – 31 decembrie 2016 este 500.000 lei.

La sfârşitul anului 2016 societatea înregistrează un profit impozabil în sumă de 600.000 lei.

Pentru determinarea scutirii de impozit pe profit aferent profitului reinvestit se parcurg următoarele etape:

- se calculează impozitul pe profit aferent anului 2016: 600.000 x 16% = 96.000 lei, din care impozitul pe profit aferent trimestrului IV este 40.000 lei;

- se calculează impozitul pe profit aferent profitului reinvestit: având în vedere faptul că profitul contabil aferent perioadei 1 ianuarie 2016 – 31 decembrie 2016 în sumă de 500.000 lei acoperă investiţia realizată, impozitul pe profit scutit este: 70.000 x 16% = 11.200 lei; impozit pe profit scutit = 11.200 lei;

Exemplul 2 – Calculul scutirii de impozit pentru profitul reinvestit de către contribuabilii care aplică sistemul anual de declarare şi plată a impozitului pe profit.

La sfârşitul anului 2016 o societate înregistrează un profit impozabil în sumă de 2.500.000 lei. Profitul contabil brut aferent anului 2016 este de 1.900.000 lei. Societatea achiziţionează şi pune în funcţiune în luna martie 2016 un echipament tehnologic în valoare de 70.000 lei, în luna iulie un echipament tehnologic în valoare de 110.000 lei şi în luna octombrie mai multe calculatoare în valoare totală de 30.000 lei.

Pentru determinarea scutirii de impozit pe profit aferent profitului reinvestit se parcurg următoarele etape:

- se calculează impozitul pe profit aferent anului 2016: 2.500.000 x 16% = 400.000 lei;

- se determină valoarea totală a investiţiilor realizate în echipamente tehnologice şi calculatoare: 70.000 + 110.000 + 30.000 = 210.000 lei;

- având în vedere faptul că profitul contabil brut acoperă investiţiile realizate, impozitul pe profit aferent profitului reinvestit este: 210.000 x 16% = 33.600 lei; impozit pe profit scutit = 33.600 lei;

Exemplul 3 – Calculul scutirii de impozit pentru profitul reinvestit în echipamente tehnologice care se realizează pe parcursul mai multor ani consecutivi. Contribuabilul aplică sistemul trimestrial de declarare şi plată a impozitului pe profit.

În perioada 1 ianuarie 2016 – 31 martie 2016 o societate înregistrează profit impozabil în sumă de 2.000.000 lei. Profitul contabil brut aferent perioadei 1 ianuarie 2016 – 31 martie 2016 este de 600.000 lei.

Societatea efectuează investiţii într-un echipament tehnologic: în luna septembrie 2014 în valoare de 50.000 lei, în luna ianuarie 2015 în valoare de 80.000 lei şi în luna februarie 2016 în valoare de 90.000 lei. Pentru echipamentul tehnologic respectiv nu sunt puneri în funcţiune parţiale, punerea în funcţiune a întregii investiţii realizându-se în luna martie 2016.

Pentru determinarea scutirii de impozit pe profit aferent profitului reinvestit şi a impozitului pe profit datorat după aplicarea facilităţii, se parcurg următoarele etape:

- se calculează impozitul pe profit aferent trimestrului I al anului 2016: 2.000.000 x 16% = 320.000 lei;

- se determină valoarea totală a investiţiilor realizate în echipamente tehnologice: 50.000 + 80.000 + 90.000 = 220.000 lei;

- având în vedere faptul că profitul contabil brut din trimestrul punerii în funcţiune al investiţiei acoperă investiţiile anuale realizate, impozitul pe profit aferent profitului reinvestit este: 220.000 x 16% = 35.200 lei; impozit pe profit scutit = 35.200 lei;

3 răspunsuri

Va fuge un amanunt .

E drept ca pentru prima data in 2015 incasarile din impozitul pe profit au egalat dar si depasit incasarile din acelasi impozit in anul de „duduiala” 2008 .

Ce va fuge , valoarea in euro a aceluiasi impozit incasat de stat in 2008 si 2015 .

Ca urmare , e drept ca in lei valoarea a crescut usor .(sa se laude propagandistii) In euro , inca mai e de recuperat . 🙂 🙂 (si aici e tacere mormantala 🙂 )

Asta „spune” clar cit de mult a crescut economia romaneasca in 7 ani .

M-ati ametit un pic cu schimbarea datelor privind profitul fiscal si cel contabil brut, de la un exemplu la altul.Mi se parea mai concludent sa faceti o paralele intre profitul fiscal cu sau fara scutire. in aceleasi conditii de profit brut.

Si, ca mic investitor, pot sa va spun ce cred eu.

Mai mare daraua decat ocaua. Orice investitie este „scutita” de impozitare,in timp, prin amortisment. Avantajul la scutirea profituui reinvestit este ca avem o scutire „ultraaccelerasta”, ca sa zic asa, in chiar anul investitiei, dar in anii urmatori scad amortismentele, crescand impozitul(pentru ca investitia a fost amortizata total)

De aceea interesul pentru aceasta scutire este determinat doar de capacitatea de plata in anul efectuarii investitiei. Poate preferi sa nu te legi la cap cu o birocratie uneori interpretabila.

Va mai scapa un amanunt. Nu este o SCUTIRE, ci o AMANARE. Scutirea de impozit este valabila atata timp cat profitul reinvestit este tinut in rezerve (adica nu poate fi distribuit ca dividende de ex.). In momentul in care profitul reinvestit este scos din rezerve, in orice scop, se impoziteaza. Deci, cum e?