Nivelul riscurilor sistemice la adresa stabilității financiare din România se menține „însemnat”, pe măsura incertitudinilor legate de relansarea economică și în ciuda măsurilor care au atenuat efectele negative ale pandemiei coronavirus declanșată acum mai bine de un an, potrivit raportului Băncii Naționale a României (BNR) asupra stabilității financiare, publicat joi.

De altfel, incertitudinile vor fi determinat BNR să sară peste ediția obișnuită din decembrie, a raportului său asupra stabilității financiare. Și, la un an de la raportul anterior, identitatea marilor riscuri s-a nuanțat.

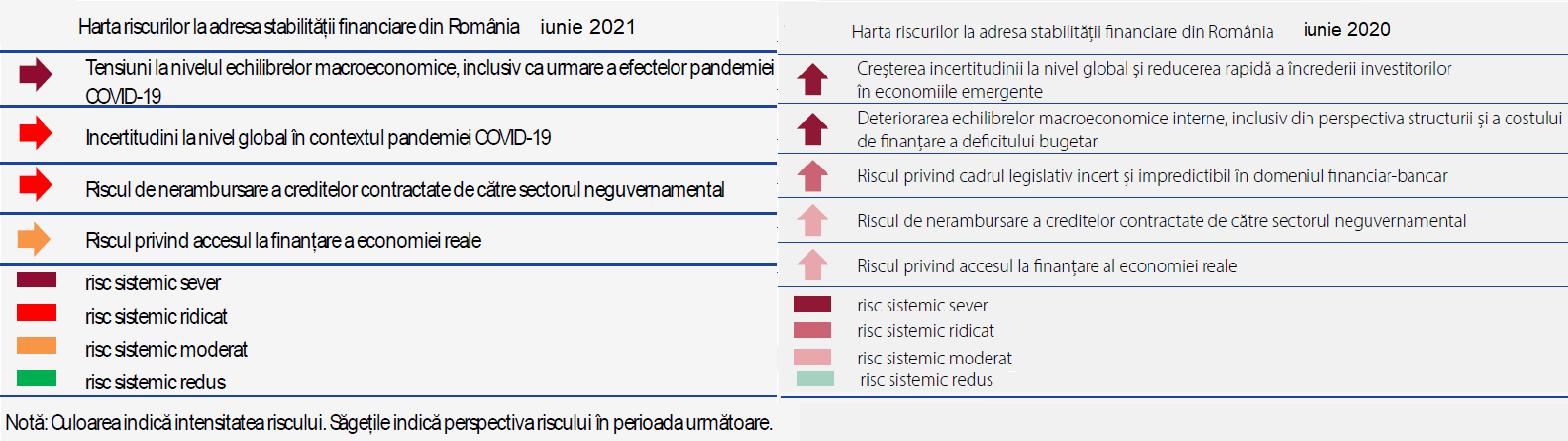

Acum a fost identificat un singur „risc sistemic de natură severă”, care se menține la acest nivel de anul trecut: „Tensiuni la nivelul echilibrelor macroeconomice interne, inclusiv ca urmare a pandemiei COVID-19”.

Anul trecut, acest risc era titrat puțin diferit: „Deteriorarea echilibrelor macroeconomice interne, inclusiv din perspectiva structurii și a costului”.

Riscul incertitudinilor legate de pandemie la nivel global, care era sever anul trecut, este doar „ridicat” în acest an.

A crescut însă „riscul de nerambursare a creditelor contractate de către sectorul neguvernamental”, până la nivelul „ridicat”, de la nivelul „moderat” de anul trecut.

„Criza actuală va presupune eforturi importante de asigurare a sustenabilității datoriilor acumulate, în special la nivelul sectorului public, dar și al celui privat”, spune raportul citat.

Riscurile urmează să aibă „o evoluție constantă”, iar principala provocare este cea a dezechilibrelor macroeconomice interne.

S-a degradat sănătatea financiară a sectorului public

„Principalii indicatori de sănătate financiară a sectorului public au continuat să se degradeze”, cum se întâmplă și la nivel internațional, remarcă BNR.

Diferența față de majoritatea statelor europene, este că, „în România spațiul fiscal de acțiune a fost limitat semnificativ de politicile din perioada de expansiune economică, iar necesitatea implementării măsurilor economice de combatere a efectelor pandemiei a determinat o adâncire a deficitului bugetar, coroborată cu majorarea datoriei publice către pragul de semnal”.

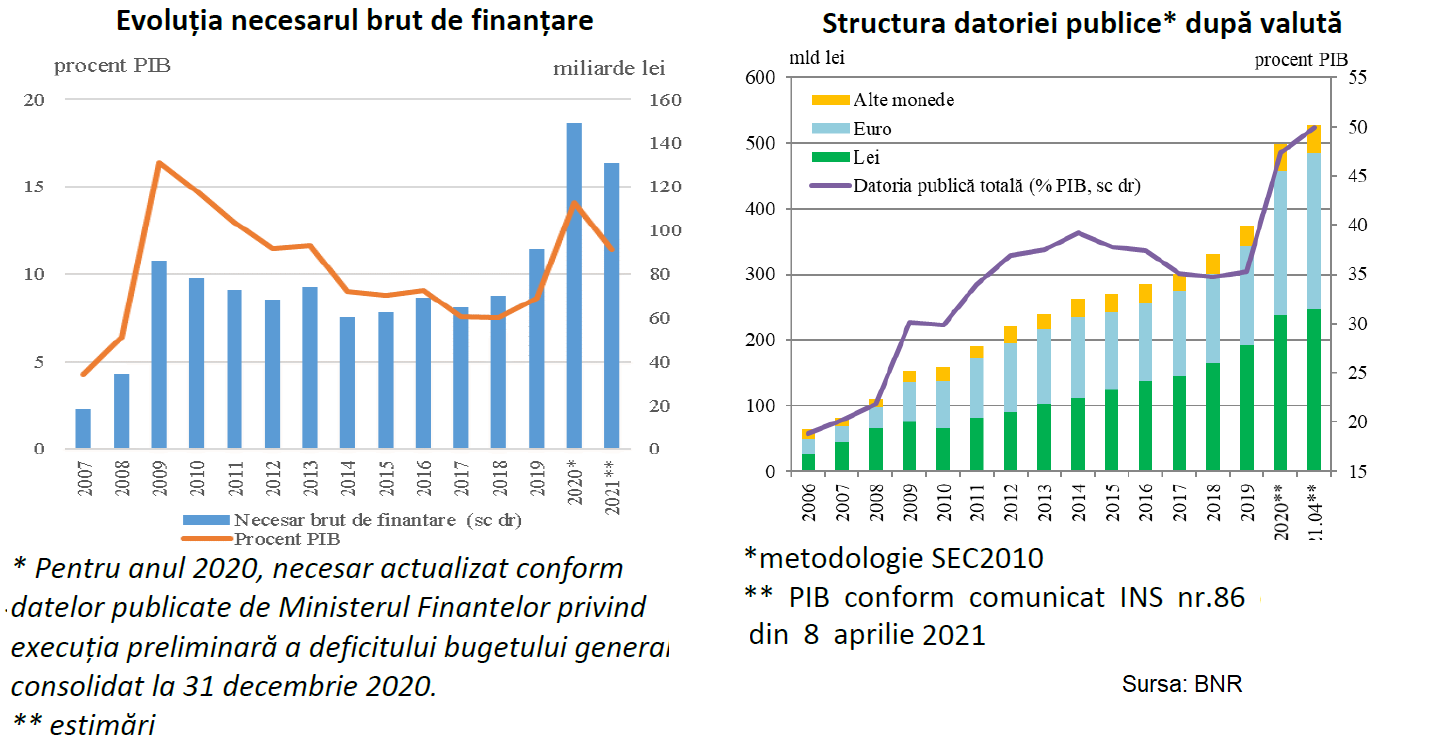

Raportul amintește datele sfârșitului de an 2020: deficitul bugetar de 9,7% din PIB, datoria publică de 47,3% din PIB.

Necesarul de finanțare aferent anului 2020 s-a majorat cu 62% față de anul precedent, ajungând la 148 miliarde lei, un maxim istoric în valori absolute, respectiv 14% din PIB.

În 2020 necesarul de finanțare s-a majorat cu 62% față de anul precedent, ajungând la 148 miliarde lei, un maxim istoric în valori absolute, respectiv 14% din PIB.

(Citiți și: „Fitch Ratings: România dă semne că își va schimba politica fiscală, dar este neclar cum va asigura stabilitatea finanțelor publice”)

Cele mai recente cifre sunt: deficit bugetar de 2,29% în mai 2021 și datorie publică deja de 49,7% la 5 luni din 2021.

Au fost amânate credite de 39 de miliarde de lei

„Apelul la moratoriul public sau la moratoriile private a fost consistent, atât ca număr al debitorilor (537 de mii), cât și ca volum de credite (38,9 miliarde lei, martie 2021) care au făcut obiectul amânărilor la plată a unor rate”, spune raportul.

BNR atrage atenția că ponderea împrumuturilor deținute de acești debitori era deja semnificativă (12,7% din totalul finanțărilor acordate) și că, după expirarea efectelor moratoriului, „poziția financiară a debitorilor care au apelat la această facilitate nu va permite plata serviciului datoriei”.

BNR este interesată mai ales de impactul asupra sectorului bancar, care „poate fi important. Autoritatea Bancară Europeană a permis prelungirea suspendării ratelor până la data de 31 martie 2021, cu condiția ca perioada totală de suspendare a ratelor să nu depășească nouă luni”.

„Prognoza probabilității de nerambursare pentru intervalul martie 2021-martie 2022, în cazul companiilor nefinanciare, indică o valoare medie de 4,8%, un nivel sub cel maxim înregistrat în criza precedentă, fără a ține seama de efectele pozitive ale măsurilor de sprijinire a sectorului real”, mai spune raportul BNR.

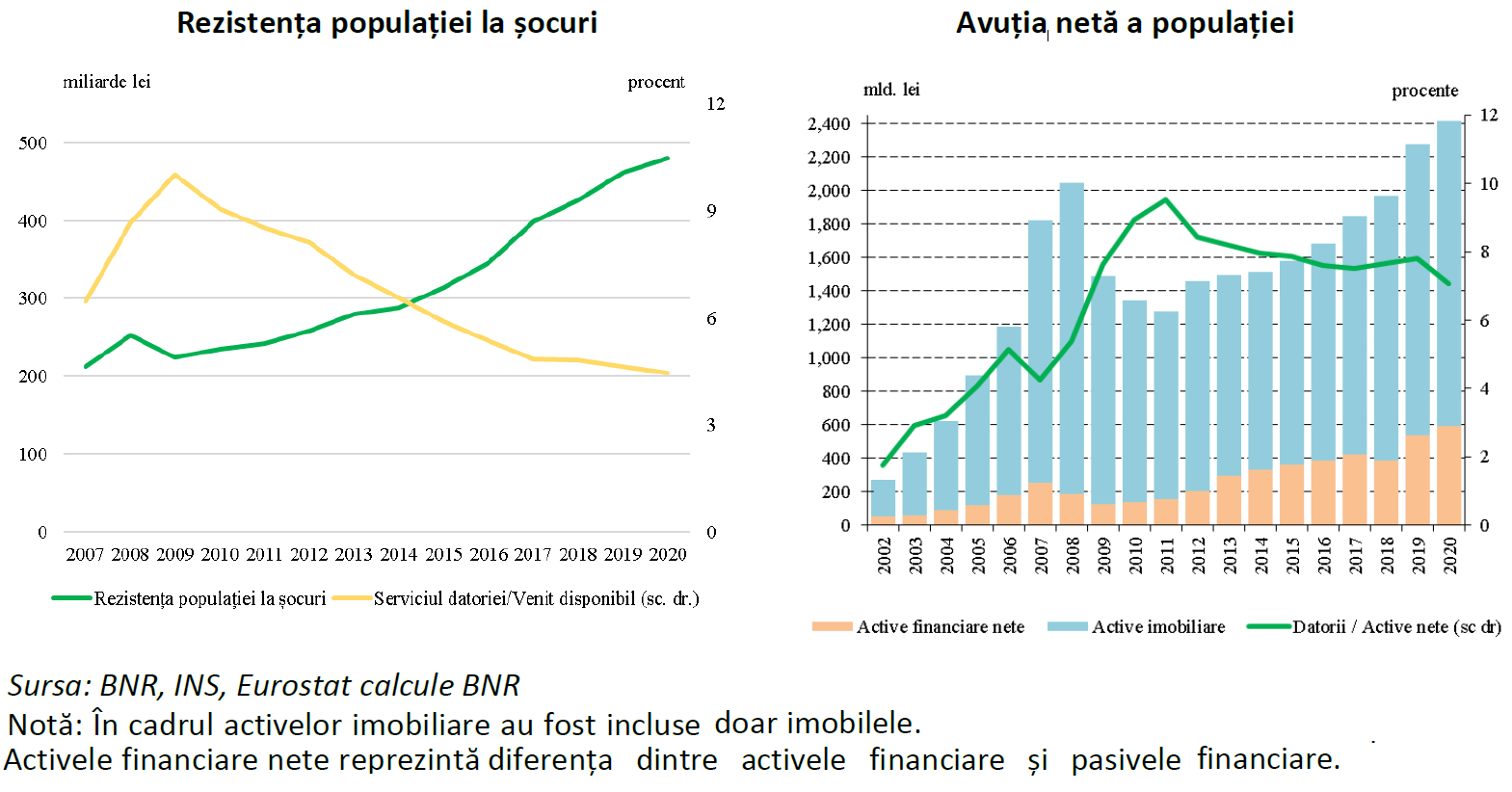

Cifrele: Rezistența populației la șocuri și avuția acesteia au crescut. Dar și polarizarea bogăției

Rezistența sectorului populației s-a îmbunătățit considerabil comparativ cu situația dinaintea crizei financiare din anul 2008, în condițiile în care ponderea serviciul datoriei în venitul disponibil s-a diminuat”.

Au contribuit și „evoluția robustă a pieței muncii” și măsurile BNR de limitare a gradului maxim de îndatorare – amintește raportul băncii centrale.

„Rezistența la șocuri” este definită ca valoarea veniturilor disponibile rămase la dispoziția populației, după acoperirea serviciului datoriei și cheltuielilor de consum de subzistență. Cheltuielile de consum de subzistență sunt definite conform OECD ca 50% din venitul median.

Altfel, pe medie, avuția netă a românilor a înregistrat un maxim istoric, se situa la finalul anului 2020, în creștere cu 6,1% față de anul anterior.

Numai că avuția este polarizată și numai dacă sunt luate în vizor datel Fondului de Garantare a Depozitelor Bancare: doar 0,3% din depozite depășesc plafonul de garantare de 100 000 EUR, acestea reprezentând 22% din totalul valoric.

„Ponderea acestora a înregistrat o tendință ascendentă în ultimii ani, situându-se la maximul ultimilor 10 ani, semnalizând o creștere a inegalității și de polarizare a averii populației”, spune BNR.

Mai mult, din perspectiva rezistenței la șocuri, ca să facă față, „populația” ar trebuio să-și vîndă proprietățile imobiliare, care constituie 75% din avuția sa.

Valoarea activelor imobiliare ale populației s-a majorat cu 4,8% în T4/2020 față de T4/2019, „pe fondul creșterii indicelui de preț imobiliar și al deprecierii monedei naționale, indicând reziliența pieței imobiliare”.

Pe de altă parte, situația se datorează în mare măsură legislației care încurajează deținerea de active imobiliare mai degrabă decât (re)investirea în activități productive, mai precizează raportul.

Activele financiare reprezintă aproximativ 24% din total, spre deosebire de zona euro, unde acestea reprezintă aproximativ 45% din avuția populației, având un ritm de creștere de 8,8% pentru perioada analizată.

„Acest decalaj pune în evidență capacitatea scăzută de a mobiliza capital intern și dependeța de atragerea capitalului străin”, mai spune BNR.