Grupul BCR a dat publicității rezultatele financiare consolidate realizate în primul trimestru al anului 2017. Potrivit unui comunicat de presă, repere comerciale şi financiare în Trimestrul I 2017 sunt:

Grupul BCR a dat publicității rezultatele financiare consolidate realizate în primul trimestru al anului 2017. Potrivit unui comunicat de presă, repere comerciale şi financiare în Trimestrul I 2017 sunt:

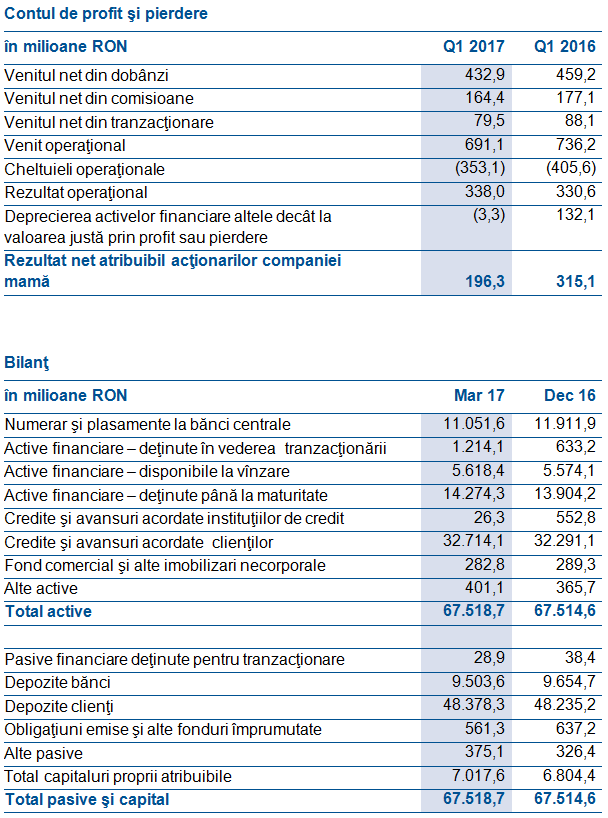

Banca Comercială Română (BCR) a obţinut în T1 2017 un profit net de 196,3 milioane RON (43,4 milioane EUR), susţinut de o bună performanţă operaţională şi de îmbunătăţirea continuă a portofoliului de credite.

Rezultatul operaţional s-a situat la 338,0 milioane RON (74,7 milioane EUR), mai ridicat cu 2,3% decât rezultatul din anul precedent de 330,6 RON (74,7 milioane EUR), ca urmare a veniturilor operaţionale mai mici (aflate sub impactul soluţionării portofoliului de credite neperformante şi a unui mediu de dobânzi scăzute), cuplate cu costuri mai scăzute.

În activitatea bancară retail, performanţa ridicată a reţelei de sucursale a generat volume noi de credite în monedă naţională de 1,2 miliarde RON, mulţumită vânzărilor de credite negarantate şi garantate, în pofida faptului ca vânzările de credite Prima Casă au încetinit ca urmare a alocării unui nou plafon de garanţii doar la finalul lunii martie 2017.

În activitatea corporate, portofoliul de credite nou acordate s-a ridicat la 0,5 miliarde RON, susţinut de creşterea pe segmentul de Întreprinderi Mici şi Mijlocii dar şi Companii Mari. Co-finanţarea proiectelor cu fonduri europene este de asemenea solidă, portofoliul atingând un volum de finanţări de 7,7 miliarde RON. Volumul de credite noi este susţinut de un flux solid de afaceri noi de o calitate mai bună, în special pe categoriile de produse precum descoperit de cont, capital de lucru şi finanţarea lanţurilor de furnizori.

Veniturile nete din dobânzi au scăzut cu 5,7%, la 432,9 milioane RON (EUR 95,7 milioane), de la 459,2 milioane RON (102,2 milioane EUR) în T1 2016, ca rezultat al rezolvării accelerate a portofoliului de credite problematice, al eforturillor de a oferi preţuri competitive pe piaţă, precum şi al unui mediu dominat de rate mai mici ale dobânzii.

Veniturile nete din comisioane au scăzut cu 7,2%, la 164,4 milioane RON (36,3 milioane EUR), de la 177,1 milioane RON (39,4 milioane EUR) în T1 2016, impactate de reglementările privind comisioanele interbancare la tranzacţiile cu carduri şi venituri mai scăzute din operaţiuni bancare.

Rezultatul net din tranzacţionare a scăzut cu 9,7%, la 79,5 milioane RON (17,6 milioane EUR), de la 88,1 milioane RON (19,6 milioane EUR) în T1 2016, din cauza unui efect negativ rezultat din reevaluarea participaţiilor valutare.

Venitul operaţional a scăzut cu 6,1% la 691,1 milioane RON (152,8 milioane EUR) de la 736,2 milioane RON (163,9 milioane EUR) în T1 2016, în special din cauza veniturilor nete din dobânzi mai reduse, împreună cu venituri din comisioane şi tranzacţionare diminuate.

Cheltuielile administrative generale în T1 2017 au ajuns la 353,1 milioane RON (78,1 milioane EUR), mai scăzute cu 13,0%, comparativ cu 405,6 milioane RON (90,3 milioane EUR) în T1 2016, impactate de ajustări metodologice privind contribuţia la fondul de garantare a depozitelor.

Ca atare, raportul cost-venit s-a situat la 51,1% în T1 2017, faţa de 55,1% în aceeaşi perioadă din 2016.

Costurile de risc şi calitatea activelor

În ceea ce priveşte pierderile nete din deprecierea activelor financiare care nu sunt măsurate la valoarea justă prin profit şi pierdere BCR a înregistrat o cheltuială cu provizioanele de risc în valoare de 3,3 milioane RON (0,7 milioane EUR) în T1 2017, faţă de o eliberare de provizioane de 132,1 milioane RON (29,4 milioane EUR) în T1 2016, în contextul eforturilor de recuperare a creditelor neperformante, precum şi a calitatăţii mai ridicate a portofoliului de credite performante.

Rata NPL de 11,3%, la 31 martie 2017, a fost semnificativ mai mică faţă de 19,6% la 31 martie 2016, ca urmare a eforturilor de recuperare a creditelor neperformante şi scoateri în afara bilanţului. Rata de acoperire a NPL s-a situat la 87,5%.

Capitalizare şi finanţare

Raportul de solvabilitate conform standardelor locale (doar banca) în februarie 2017 se afla la nivelul de 21,2%, cu mult peste cerinţele obligatorii ale Băncii Naţionale a României. De asemenea, Rata capitalului de Rang 1+2 pe IFRS de 19,9% (Grup BCR), în decembrie 2016, arată clar puternica adecvare a capitalului BCR şi susţinerea sa continuă de către Erste Group. În acest sens, BCR se bucură de una din cele mai solide poziţii de capital şi finanţare dintre băncile româneşti.

BCR îşi menţine în continuare rata de solvabilitate ridicată, dovedind astfel capacitatea şi angajamentul de susţinere a creşterii creditării sustenabile atât în linia de afaceri retail cât şi în linia de afaceri corporate, consolidând astfel capacitatea de a genera venituri semnificative din activitatea sa de bază.

Creditele şi avansurile acordate clienţilor au crescut cu 1,3% la 32.714,1 milioane RON (7.185,9 milioane EUR) de la 32.291,1 milioane RON (7.114,2 milioane EUR), ca urmare a unor volume de creditare crescute atât pe segmentul retail cât şi pe segmentul corporate.

Depozitele de la clienţi s-au menţinut stabile, avansând marginal cu 0,3% la 48.378,3 milioane RON (10.626,8 milioane EUR) la 31 martie 2017, faţa de 48.235,2 milioane RON (10.626,8 milioane EUR) la 31 decembrie 2016, determinate de scăderi sezoniere ale depozitelor retail şi evoluţia pozitivă pe segmentele de companii şi pieţe financiare. Depozitele clienţilor rămân principala sursă de finanţare a BCR, banca beneficiind totodată de surse de finanţare diversificate, inclusiv compania mamă.

BCR se concentrează pe creditarea în lei, cu scopul de inversa pe termen mediu şi lung mixul de valute din portofoliul de credite în favoarea monedei locale şi pentru a utiliza la maximum capacitatea puternică de auto-finanţare în lei.