Ritmul actual al dezvolării infrastructurii sistemului de gaze naturale expune ţara noastră la riscul insecurităţii energetice pe termen lung, în cazul unor scenarii adverse previzibile.

Ritmul actual al dezvolării infrastructurii sistemului de gaze naturale expune ţara noastră la riscul insecurităţii energetice pe termen lung, în cazul unor scenarii adverse previzibile.

Disponibilul pentru consum s-ar putea reduce cu 20% în 2020 şi cu peste 30% în 2030, dacă ar fi finalizate doar proiectele pentru care s-a decis definitiv investiţia, potrivit studiului „Perspectivele gazelor naturale în România”, lansat marți de Federația Patronală Petrol și Gaze (FPPG).

„Scenariul unei întreruperi prelungite a livrărilor de gaze prin Ucraina în lunile ianuarie-februarie indică un risc de securitate energetică pentru România”, spune studiul.

Cel mai mare aport intern de securitate a aprovizionării îl pot avea zăcămintele din Marea Neagră, în orizontul anului 2030.

În acelaşi timp, măsurile luate de autorităţi contrariază, iar susţinerea investiţiilor Transgaz (TNG, operatorul Sistemului Naţional de Transport – SNT) lasă de dorit.

”Vulnerabilitatea aparte a României”

Interconectarea României cu sistemele de transport gaze naturale ale statelor vecine este insuficientă, în prezent, spune o altă concluzie a studiului.

Studiul spune că „vulnerabilitatea aparte a României” față de tranzitul prin Ucraina, ca și întreruperea fluxurilor de către Rusia, pe acest traseu începând cu 2020, evidențiază importanța planificării strategice și a dezvoltării neîntârziate a proiectelor de infrastructură și a unor soluții alternative de aprovizionare cu gaz natural”.

Dacă dezvoltarea infrastructurii gaziere se limitează la realizarea proiectelor care au acum „decizie finală de investiție”, „nivelul de disrupție în România în 2020 este de peste 20% (i.e. disponibilul pentru consum se diminuează cu 20%)” și urcă peste 30% în 2030.

Estimările „singularizează țara noastră ca fiind cea mai expusă pe termen lung la o întrerupere masivă a aprovizionării cu gaze naturale prin Ucraina”.

Şi chiar dacă se vor realiza, după 2020, toate proiectele de interes comun (PIC) din țară și din regiune, „perturbarea rămâne semnificativă, respectiv de peste 20% în 2030”, spune studiul, realizat de experții Vasile Iuga și Radu Dudău.

Proiectele de interes comun care ar mai diminua perturbarea aprovizionării sunt:

- BRUA,

- Eastring,

- interconectorul bidirecțional Grecia-Bulgaria,

- gazoductul Trans-Adriatic TAP sau

- creșterea de capacitate a terminalului de regazificare GNL de la Revithoussa, Grecia, potrivit studiului.

![]()

„Dificultățile crescânde de acoperire a cererii de gaze naturale în România sunt anticipate pe fondul unei cereri în creștere și a unei producții locale în scădere, ce reprezintă, totuși, nu mai puțin de jumătate din întreaga producție de gaze naturale a statelor Coridorului Sudic”.

Reglementări bizare

Studiul experţilor români remarcă, însă, acţiunile Comisiei de Industrii și servicii a Camerei Deputaților şi deciziile autorităţilor din ultima vreme, cu efecte nefaste asupra dezvoltării sectorului gazelor şi, în consecinţă, al economiei:

- unele din interesele care animă comisia amintită încearcă să instituie un monopol al OPCOM (platforma de stat de tranzacţionare) pe piaţa centralizată a gazelor, deşi la Bursa Română de Mărfuri (BRM) au loc peste 90% din tranzacțiile centralizate.

La BRM a fost comercializat un volum de 64,27 TWh de gaz natural, în intervalul ianuarie-noiembrie 2017, în 593 de licitații, ceea ce reprezintă peste 50% din volumul tranzacțiilor angro și nu mai puțin de 60% din producția totală de gaze naturale a României în 2016, spune studiul.

- instituirea de către Camera Deputaţilor a impozitului asupra veniturilor suplimentare are ca efect diminuarea competitivității producției interne de gaze naturale față de importurile livrate de Gazprom, care deține un cvasi-monopolul regional al vânzărilor.

În plus, „un astfel de impozit pe „profiturile extraordinare” (windfall tax) trebuie să aibă durată limitată (1-2 ani), nu termen nedefinit”, mai spune studiul citat.

- Decizia ANRM de a stabili, ca preț de referință pentru calculul redevenței pentru producția de gaz natural, un indice de pe hub-ul Central European de la Viena (CEGH), care nu include contractele pe termen lung. Decizia este considerată neglijentă şi neadecvată de studiul citat.

„România nu livrează gaze naturale pe CEGH, care are o evoluție decuplată de cea a pieței românești”, remarcă studiul.

În schimb, „practica internațională constă:

- fie în plata redevențelor la un preț de referință format pe piețele respective (ceea ce, în România, ar presupune efortul autorităților și al participanților la piață de a dezvolta un hub de tranzacționare, lichid și transparent),

- fie la prețul efectiv realizat de producători (de fapt, la maximum dintre prețul real înregistrat și prețul de referință, fixat prin lege)”.

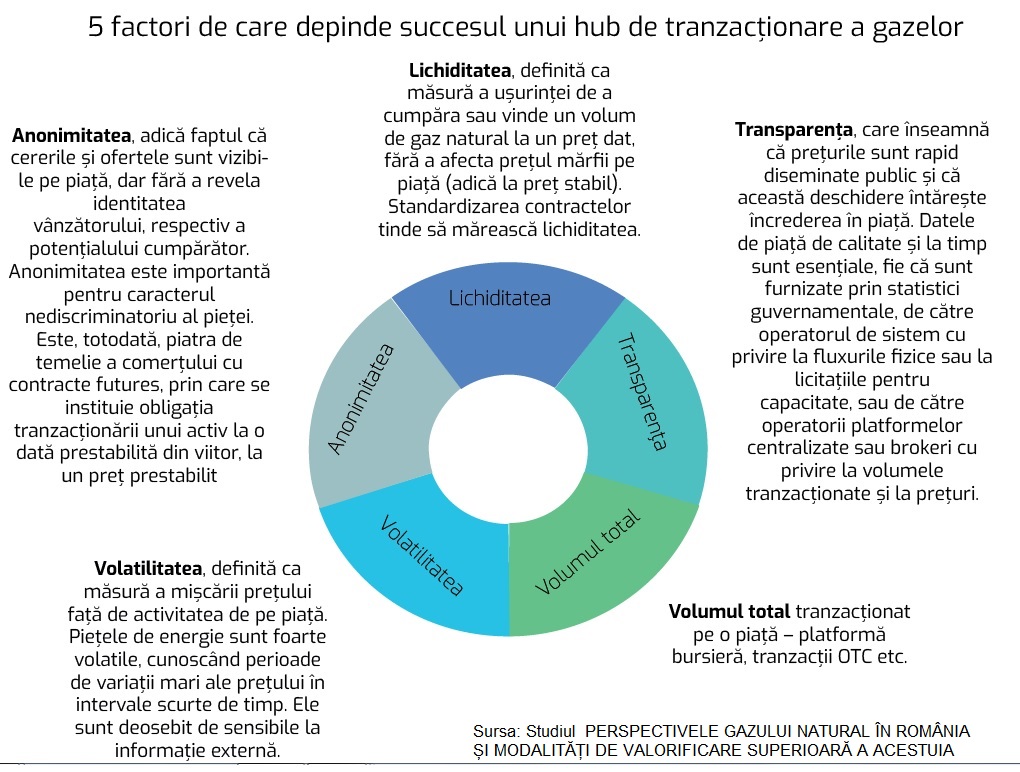

Autorităție ar trebui să lucreze la succesul unui hub de tranzacţionare în România, care depinde însă de mai mulți factori:

Miza redevenţelor

Echilibrul dintre interesele statului şi cele ale producătorilor de gaze privind un nivel se obţine prin negocieri delicate. Pe de o parte, „preţul” resurselor naturale trebuie să fie pe măsura valorii acestora şi, pe de altă parte, trebuie să încurajeze investiţiile.

Mai nou, însă, votul Parlamentului pe Legea privind operațiunile petroliere offshore s-a amânat, luni, pentru săptămâna viitoare, în joc fiind în primul rând regimul fiscal pentru gazele din Marea Neagră.

Noua amânare a legii vine în contextul în care adjunctul secretarului de stat al SUA pentru Europa şi Eurasia, Wess Mitchell, a spus, tot luni, la Bucureşti, că „urmărim îndeaproape evoluţiile, sperăm ca Parlamentul să adopte o lege a offshore-ului care să încurajeze investiţiile prin mecanismele legate de taxe şi prin modul în care este structurată”.

Oficialul american crede că „soluţia pentru România va fi să creeze, în mod sistematic, un mediu în care resursele sale să susţină securitatea energetică europeană”.

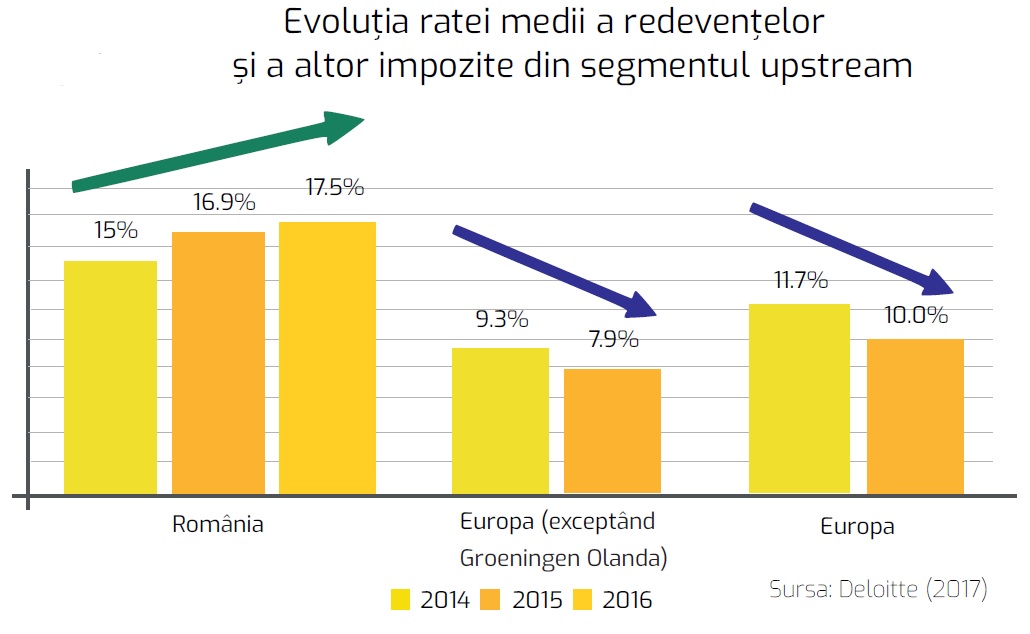

Mai departe, studiul amintește că, în vreme ce fiscalitatea agregată din upstream a crescut în România de la 15% la 17,5% din profit între 2014 și 2016, în Europa aceasta a scăzut, pe fondul prăbușirii prețului țițeiului (deci și a profiturilor companiilor producătoare) de la 11,7% la 10% – chiar până la 7.9%, dacă este exceptat din analiză zăcământul gigant Groningen din Olanda, care are un regim fiscal separat, datorită productivității sale aparte (o analiza Deloitte România).

România practica, în 2016, o rată efectivă de impozitare dintre cele mai ridicate din UE în sectorul petrol și gaze, considerabil peste nivelul mediu de 10% al anului 2015.

„Desigur, reglementările menționate mai sus, adoptate sau în stadiu de propunere, privind prețul de referință pentru calcularea redevențelor tind să determine creșterea în continuare a ratei efective de impozitare.

Interconectarea

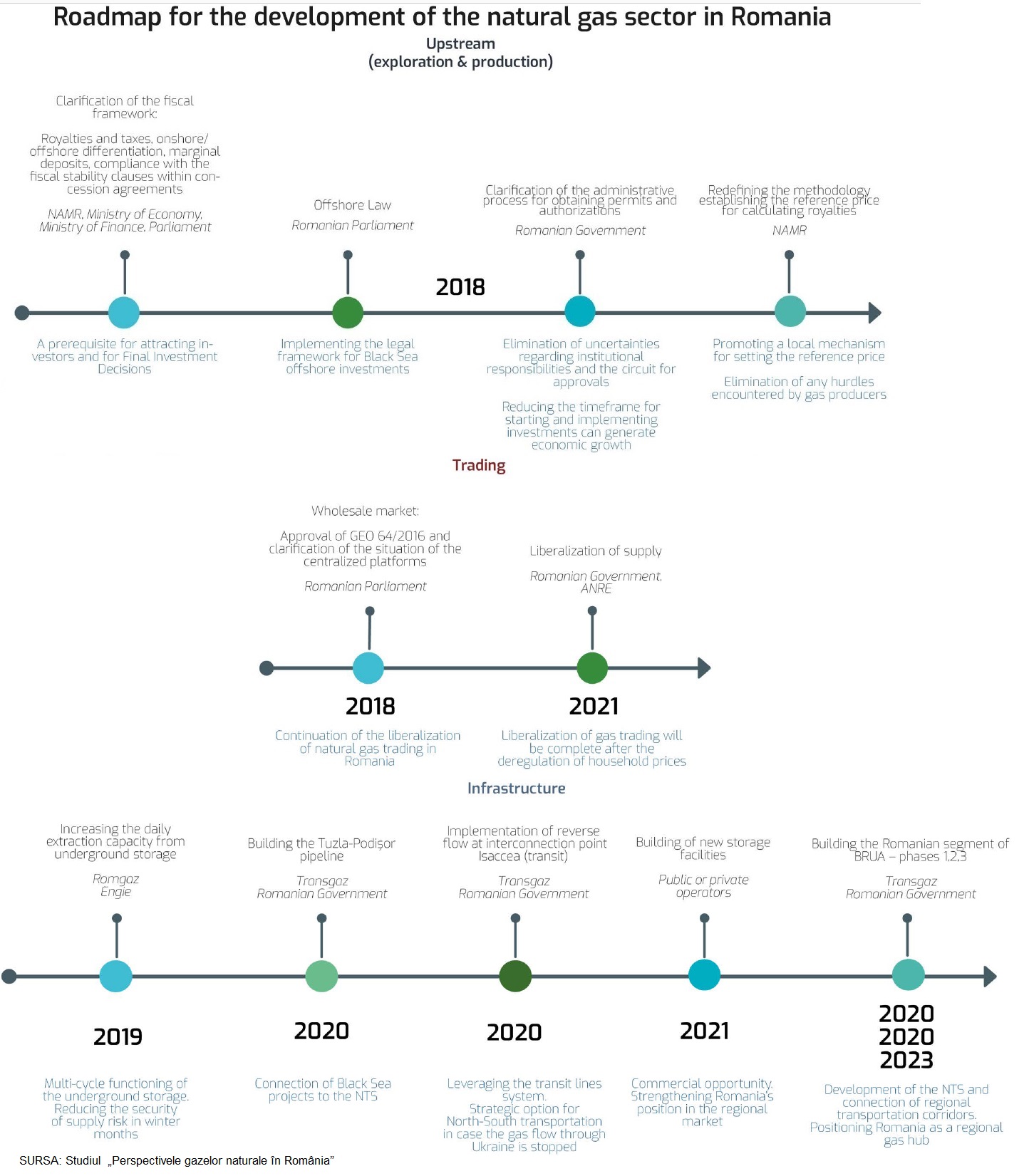

În vederea unei interconectări regionale eficiente trebuie parcurşi mai mulți pași în sectorul de upstream, în sistemele de tranzacționare și în infrastructură:

Interconectarea regională avantaje privind „securitatea energetică, dar și beneficii comerciale, economice și politice:

- conferă României o poziție importantă în funcționarea piețelor regionale și în aranjamentele de securitate energetică.

- predictibilitate și securitate a aprovizionării pentru consumatori, prin dezvoltarea unei piețe autohtone de tranzacționare, transparentă și lichidă, susținută și de legătura bidirecțională cu Hub-ul Central European de Gaze de la Baumgarten(CEGH), prin BRUA: va conferi consumatorilor;

- venituri crescute rezultate din tarifele de transport prin creșterea volumului transportat prin SNT, care își asumă rolul strategic de a asigura tranzitul dinspre Coridorul Sudic de Gaze către Europa Centrală și de Vest;

- accesul producătorilor de gaze din România la piețele regionale și europene va stimula investițiile în segmentul usptream și în infrastructură.

„Aceasta este o condiție indispensabilă pentru dezvoltarea sectorului gazier offshore”, spune studiul citat.

- consumatorii din România, casnici și industriali, vor beneficia de efectele concurenței dintre sursele de gaze naturale prin conectarea la culoarele regionale de transport, care permite aprovizionarea din Bazinul Caspic (Coridorul Sudic), Mediterana de Est și GNL (Coridorul Vertical) și altele;

- înmagazinarea subterană a gazului natural (care are potențial geologic semnificativ de extindere), se poate dezvolta și moderniza pe baze comerciale, într-un context de piață regională, potrivit raportului citat.

Transgaz

Rolul operatorului Sistemului Național de Transport (SNT) este obstrucţionat de faptul că nu şi-a realizat, în ultimii ani, „decât în proporție mică planurile de investiții în mentenanța și în dezvoltarea infrastructurii gaziere”, spune studiul citat.

Iată stadiul proiectelor de investiții ale Transgaz cuprinse în planul de investiții pentru 2017-2026, prezentate în recentul raport al ENTSO-G (Rețeaua europeană a operatorilor de transport) privind planul regional agregat de investiții în infrastructura țărilor din Coridorului Sudic.

![]()

Capacitatea fizică de interconectare „este limitată suplimentar de presiunea redusă de operare a față de regimurile de presiune din țările învecinate”.

Capacitatea de investiție a Transgaz este diminuată chiar de Guvern, care nu a renunțat la distribuția în dividende a aproape intregului profit pe 2017, în ciuda cererii managementului companiei ca proporţia distribuirii să se limiteze la 50%.