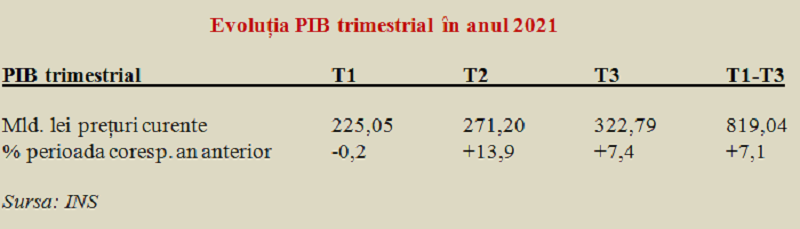

INS a crescut marginal, în prima variantă provizorie față de datele-semnal, evoluția PIB pe T3 2021, la +7,4% pe seria brută și +8,1% pe seria ajustată sezonier (de la +7,2%, respectiv +8,0%) față de același trimestru al anului precedent. Rezultatul cumulat pe primele trei trimestre ale anului curent a fost păstrat la +7,1% pe seria brută și majorat de la +6,8% la +6,9% pe seria ajustată sezonier. Totodată, avansul față de trimestrul anterior a fost recalculat de la +0,3% la +0,4%.

Valoarea realizată în preţuri nominale pe T3 2021 a fost de circa 323 miliarde lei (prin ajustarea cu sezonalitatea, pentru a permite compararea corectă cu celelalte trimestre ale anului, se ajunge la aproximativ 295 miliarde lei). Dată fiind cea mai recentă modificare a estimării pentru PIB 2021 (1.190,3 miliarde lei în prognoza de toamnă), ar fi nevoie de un rezultat de 371,3 miliarde lei în T4 pentru a obține rezultatul economic așteptat.

De reținut, de obicei nivelul PIB pe primele 9 luni este foarte apropiat de rezultatul final scontat (7%), ceea ce se prefigurează și în acest an, în pofida efectelor induse de pandemie. Pentru a bifa prognoza oficială, am avea nevoie de o creștere economică pe T4 de +6,8% în termeni reali față de aceeași perioadă a anului trecut.

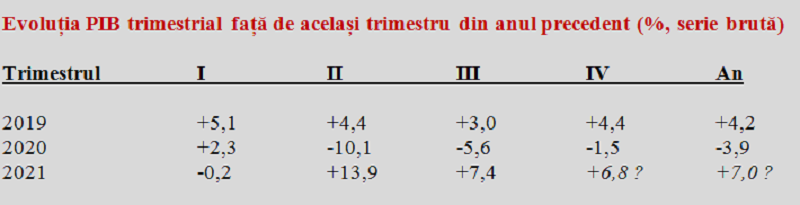

După ultimele calcule ale INS, evoluția față de trimestrul anterior ajustată sezonier confirmă faptul că România a evitat recesiunea tehnică, adică nu a avut contracție economică două trimestre consecutive, situație rară la nivel european, iar revenirea s-a consolidate, deși pe un ritm în scădere din motiv de efect de bază de la +5,7% în T3 2020 spre numai +0,4% în T3 2021.

Rezultatele slabe în construcții și intermedieri financiare

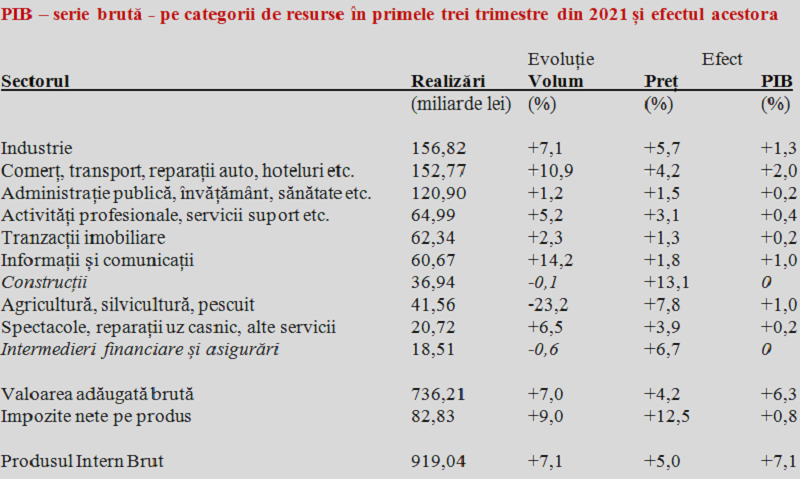

Creșterea producției industriale cu 7,1% în primele nouă luni ale anului a dat mai puțin de o cincime din avansul PIB (1,3 puncte procentuale din rezultatul de +7,1%). Principalul factor de creștere a fost comerțul (+10,9% ca volum și 2 pp efect pe PIB, dar la pachet cu adâncirea deficitelor externe). Sectorul IT (+14,2% în volum) și agricultura (+23,2%) au împărțit treapta a treia a influențelor favorabile, cu câte 1 pp.

Diferență majoră, însă, între cele două sectoare ale economiei, IT-ul a susținut anul trecut economia și a atenuat scăderea economică, în timp ce agricultura scăzuse, coincidență de cifre, cu -23,2% în volum. De reținut, însă, revenirea din agricultură nu s-a realizat complet (din motive de bază diferită de raportare) iar rezultatul pe 9 luni din 2021 a rămas la -5,4% față primele 9 luni din 2019.

De reținut, urmare a îmbunătățirii colectării sumelor cuvenite bugetului public, impozitele nete pe produs (adică cele încasate minus subvenții) au intervenit și ele în sens pozitiv cu +0,8 pp la avansul de ansamblu al PIB, cu un ritm chiar peste cel al valorii adăugate brute (9% față de 7%, în expresie fizică, în condiții de indice de preț aproape triplu).

Cea mai slabă evoluție la 9 luni s-a consemnat pe segmentul de intermedieri financiare și asigurări (în treacăt fie spus, pe fond de niveluri record ale profitabilității bancare), respectiv -0,6% în volum, ceea ce reflect un deficit de finanțare a economiei. Din păcate, vești negative vin și din sectorul construcțiilor, care a coborât în T3 la -0,3% și a ajuns cu efect zero pe PIB, la fel ca intermedierile financiare, după ce era creditat la începutul anului drept important factor de creștere.

Deficitul din comerțul internațional cu bunuri și servicii, majorat cu aproape 50%

În ce privește efectele pe avansul PIB pe partea de formare, am selectat doar efectul comerţului internațional. Cifrele INS arată clar cum diferenţa marcată ca ritm de scădere în volum între exporturi (+13,8%) și importuri (+16,7%) a condus la majorarea deficitului extern de la circa 33 miliarde euro la 48 miliarde euro (aproape cu 50%) și la un efect negativ pe PIB de -1,9 pp.

Explicația, revenirea economică, altiminteri robustă s-a făcut fără ca oferta internă să poată acoperi cererea sporită sau să penetreze suplimentar piețele externe.

Astfel, în timp ce sectoare-cheie, precum industria sau agricultura, nu au revenit, de fapt, la nivelul din 2019, producătorii interni au pierdut teren în fața produselor de import.