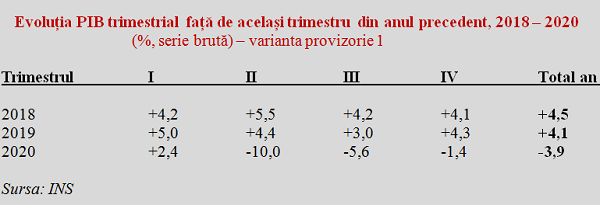

Institutul Național de Statistică a confirmat rezultatul semnal de creștere economică pe 2020 la nivelul de -3,9%, în prima varianta provizorie dată publicităţii.

Valoarea nominală reieşită din calcul pentru ansamblul anului trecut a fost de 1.053.881,4 milioane lei, peste prognoza recentă și aproape identică cu cea din 2019 (1.053.884,8 milioane lei). Însă, mai redusă în euro cu circa 4,22 miliarde, urmare a creșterii cursului de schimb mediu anual (de la 4,7452 lei/€ la 4,8371 lei/€).

Rezultatul – redistribuit între trimestre. Atenție la efectul de bază !

Creșterea ajustată sezonier pentru T4 2020 a fost revizuită în jos cu o jumătate de procent, până la 4,8% faţă de trimestrul anterior. La fel ca și avansul din T3 față de T2 (de la +6,1% la +5,6%), după ce valorile de la începutul anului au fost ajustate în sus ( T1 de la +0,2% la +0,6% iar T2 de la -12,2% la -11,8%). Practic, scăderea din prima jumătate a anului a fost ceva mai mică iar revenirea din partea a doua ceva mai puțin bună decât se estima anterior.

Explicația este efectul de bază defavorabil atunci când rezultatul precedent crește după recalculare.

Ceea ce ar trebui luat în calcul și pentru creșterea economică pe 2021, prevăzută inclusiv în buget a fi de 4,3% dar în condițiile în care scăderea pe 2020 ar fi fost de -4,4% și nu de -3,9% cum arată acum cifrele publicate de INS în varianta provizorie 1.

De reținut, valoarea PIB trimestrial s-a apropiat la doar -1,4% pe seria brută față de cea consemnată în același trimestru al anului anterior și la -2,4% pe seria ajustată sezonier (pentru a permite o comparabilitate neafectată de evoluțiile inegale pe parcursul oricărui an calendaristic) sub nivelul maxim atins în T1 2020.

(Citiți și:””Suntem deja prea bogați pentru a putea rămâne competitivi prin prețul producției” – interviu cu Mateusz Walewski, economist-șef și director de cercetare la Banca națională de Dezvoltare din Polonia”)

Comparativ cu anul de referinţă 2008, PIB-ul României a avansat în termeni reali cu 122%, după ce revenise în 2014 la valoarea din 2008. Simplificat, consecințele epidemiei de Covid manifestate în anul 2020 la nivelul restrângerii de activitate, cu afectarea producției și consumului, ne-au adus înapoi în anul 2018, deși am păstrat creșterile de venituri survenite între timp.

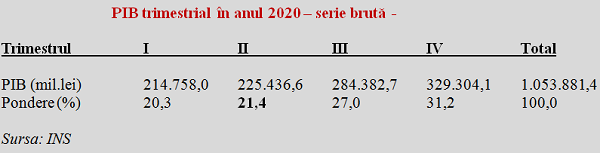

Pe fondul căderii economice la debutul pandemiei, T2 2020 s-a păstrat aproape de cota de 20% din rezultatul final, distribuția S1/S2 fiind aproape de 40%/60%. Repartizarea PIB pe parcursul lui 2020 a devenit mai dezechilibrată decât în anii precedenţi. Ceea ce riscă să inducă un optimism nejustificat la toamnă, atunci când vom avea rezultatele pentru prima jumătate a lui 2021 și vom începe să lucrăm la bugetul pe 2022.

Producția industrială slabă a determinat mai mult din scăderea economiei

Din perspectiva contribuțiilor la scăderea PIB, industria (-9,3% ca volum realizat) a deținut prima poziție, cu mai mult de jumătate din rezultatul negativ. Ea a fost urmată de comerţ (-4,7% în volum și -0,9 puncte procentuale, mai ales după degringolada din HoReCa), activitățile recreative și, de reținut, agricultura (-16,2% în volum și -0,7 pp, deși a fost afectată mai puțin de pandemie).

Sectorul IT (+10,4% rezultat în volum) și construcțiile (+9,7%) au susținut puternic rezultatul economic de ansamblu, venind fiecare să atenueze scăderea PIB cu câte 0,6 pp. Activitățile profesionale, tranzacțiile imobiliare și, din păcate, sectorul de intermedieri financiare și asigurări, au avut efect nul pe evoluția economică.

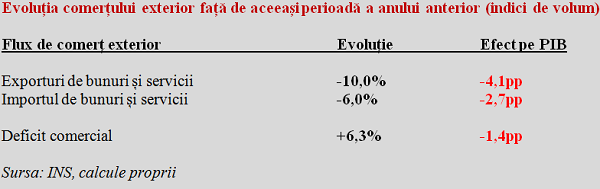

Accentuarea deficitului comercial, cauză importantă de scădere a PIB

Având în vedere contribuția de -1,4 puncte procentuale a schimburilor comerciale cu exteriorul se poate afirma că dezechilibrul din fluxurile de mărfuri cu alte țări a contribuit esențial la contracția economică, dincolo de eferctul pandemiei. Importurile (-6%) au scăzut în termeni procentuali semnificativ sub exporturi (-10%), iar deficitul cronicizat în ultimii ani s-a majorat cu 6,3%.

Într-un context dificil, cu contribuția indexărilor de salarii și pensii, oferta locală nu a reușit să țină pasul cu majorarea veniturilor.

Ceea ce ar trebui rezolvat prin creșterea competitivității și/sau ajustarea programelor de beneficii oferite de stat, în baza unei evoluții economice mai bune decât se aștepta dar insuficientă în raport cu angajamentele luate.