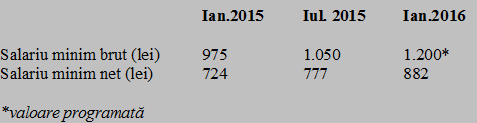

Începând cu luna iulie 2015, românii care lucrează în țară vor primi oficial cel puțin 777 de lei lunar pentru munca prestată. Este ceea ce rămâne ca ”bani în mână” după taxarea salariului brut de 1.050 de lei stabilit de Executiv.

Începând cu luna iulie 2015, românii care lucrează în țară vor primi oficial cel puțin 777 de lei lunar pentru munca prestată. Este ceea ce rămâne ca ”bani în mână” după taxarea salariului brut de 1.050 de lei stabilit de Executiv.

Mai exact, fiecare oră prestată va fi recompensată cu circa 4,60 lei sau puțin peste un euro.

De reținut, valoarea indexării prilejuite de majorarea salariului minim pe economie diferă sensibil între brut și net. Mai exact, la 1 iulie 2015 avem o creștere de 7,7% pe brut și doar 7,3% pe net iar la 1 ianuarie 2016 beneficiul de 14,2% în expresie brută va însemna doar 13,5% în valoare netă, explicația fiind modalitatea de impozitare a veniturilor.

De reținut, valoarea indexării prilejuite de majorarea salariului minim pe economie diferă sensibil între brut și net. Mai exact, la 1 iulie 2015 avem o creștere de 7,7% pe brut și doar 7,3% pe net iar la 1 ianuarie 2016 beneficiul de 14,2% în expresie brută va însemna doar 13,5% în valoare netă, explicația fiind modalitatea de impozitare a veniturilor.

(Citiți și: ”Scenariul de convergență al României 2014-2017: Veniturile în euro, prevăzute să evolueze mult peste veniturile în lei”)

Pentru cei care au mai uitat de la ce nivel a plecat salariul minim brut pe economie, reamintim câteva valori consemnate din 2001 încoace, valori care arată o creștere destul de rapidă a acestui indicator. Se poate observa cum creșterea nominală a salariului minim brut a fost de aproape șapte ori în perioada 2001 – 2015, în timp ce valoarea exprimată în euro s-a majorat în raport de 3,15 la 1.

Odată cu majorarea salariului pentru 1.388 mii salariați (cifră avansată de ministrul muncii și protecției soaciale, Rovana Plumb), aflați la 1 iulie 2015 sub pragul de 1.050 lei, vor crește și taxele plătite la stat, atât la bugetele de asigurări sociale, sănătate și șomaj, cât și la impozitul pe venit.

În contextul păstrării neschimbate a deducerii personale la 250 lei, acesta din urmă se va majora de la 90 lei la 100 de lei.

De reținut, la momentul când introducerii cotei unice de impozitare de 16%, în anul 2005, deducerea personală de 250 lei reprezenta ceva mai mult de 80% din salariul minim pe economie. Astăzi, ea mai reprezintă doar 24% iar de la 1 ianuarie 2016 se va ajunge de puțin în situația de aplicare a cotei regresive de impozitare chiar pentru salariul minim pe economie, ceea este ridicol.

Concret, cei 1.200 lei impozitați cu 16,5% la angajat pentru pensii, sănătate și șomaj se vor duce doar până la 1.002 lei venit impozabil. Adică peste limita de 1.000 lei de la care începe scăderea progresivă a deducerii personale ( introdusă de guvernul Tăriceanu și care ”topește” treptat acest beneficiu la nivelul de 3.000 lei venit impozabil sau 3.593 lei venit brut).

De aceea, ar fi de luat în calcul indexarea deducerii personale la o sumă cu mult mai consistentă decât 250 lei (undeva la 500 – 600 de lei) și eliminarea scăderii ei progresive. Altminteri, se va perpetua situația în care împărțirea celor 75 de lei acordați în plus la salariu se face 53 de lei la angajat și 24 de lei înapoi la stat prin taxare. În proporții, cam 70% la angajat și 30% recuperați de stat.

Exact situația de anul viitor, în cazul în care nu se schimbă nimic în modalitatea de taxare a veniturilor, când 150 de lei în plus la brut se vor reduce la o sumă de 105 lei în beneficiul angajatului, în timp ce 35 de lei se vor plăti la bugetul de stat.

Deocamdată, prin acest mecanism, statul își va acoperi cea mai mare parte a creșterilor salariale din sectorul bugetar prin taxarea suplimentară a sectorului privat. Ceea ce reprezintă o modificare destul de importantă în redistribuirea veniturilor obținute din activitatea economică și va pune presiune pe întreprinzători în privința locurilor de muncă nou create sau deja existente.

În fine dar nu în ultimul rând, ar trebui reflectat ( în contrapartidă) și asupra faptului că, nici măcar la anul, salariul minim pe economie nu va prinde din urmă pensia medie, situată în prezent la 890 lei ( și aici se includ toate categoriile, nu doar cele pentru vârstă și cu vechimea completă ). Deocamdată este nevoie de mai mult de trei salarii minime pe economie pentru a susține un pensionar.

Un răspuns

Afirmatia „Concret, cei 1.200 lei impozitați cu 16,5% la angajat pentru pensii, sănătate și șomaj se vor duce doar până la 1.002 lei venit impozabil. Adică peste limita de 1.000 lei de la care începe scăderea progresivă a deducerii personale” este eronata. Limita de 1.000 lei se refera la salarul brut.

Cu alte cuvinte si un salar brut de 1.080 lei deja sufera de o scadere a reducerii personale (240 lei in loc de 250 lei pt 1 persoana in intretinere).