La al 10-lea Consiliu al Energiei UE-SUA, organizat la începutul săptămânii, marți, Washington a promis că va continua să trimită Europei cantități mari de gaz natural lichefiat – 50 mld. mc doar anul acesta. „Cred că nu este o situație temporară, ci marchează o schimbare structurală a perspectivei energetice și a orientării comerciale a Europei”, a declarat comisarul UE pentru energie, Kadri Simson.

La prima vedere, pare o veste bună. Dar o analiză a Boston Consulting Group (BCG) arată că trecerea de la gazul rusesc ieftin la importuri mai costisitoare de gaz natural lichid (GNL) are un impact puternic asupra industriilor europene.

Cu atât mai mult cu cât europenii adaugă la LNG-ul american costuri de intermediere astfel încât acesta devine cu mult mai scump decât prețul la care este livrat de SUA.

(Citește și: ”Analiză Politico: De ce LNG e ieftin în SUA și scump în Europa”)

Sectoarele europene ale produselor chimice, oțelului, materialelor de construcție și auto se confruntă cu o pierdere structurală a competitivității costurilor din cauza creșterii semnificative a costurilor de producție.

O criză evitată…

Creșterile dramatice ale prețului energiei în 2022 (inclusiv vârfuri de peste 300 euro/MWh pentru gazul natural angro și peste 800 euro/MWh pentru electricitate pe baza prețurilor PZU) au surprins în mare parte industria, multe companii au reacționat rapid și decisiv. Au redus consumul și, acolo unde a fost posibil, și-au asigurat surse alternative,în primul rând GNL.

Aceste reacții rapide, dar și o iarnă caldă, au produs niveluri ridicate de stocare a gazelor – de 75% în întreaga UE în februarie 2023, un record pentru acea perioadă a anului – și, în unele țări, cu 40 de puncte procentuale peste nivelurile de stocare din anul precedent.

… nu înseamnă că problema e rezolvată

Volumele de GNL sunt de așteptat să crească pe măsură ce capacitatea terminalelor suplimentare și volumele contractate devin disponibile.

Pentru a umple golul lăsat de rezervele reduse de gaz din Rusia, Europa – și în special Germania – va trebui să se bazeze în mare măsură pe GNL, ceea ce va duce la o creștere a importurilor de 20% până la 40% în 2025 față de 2021.

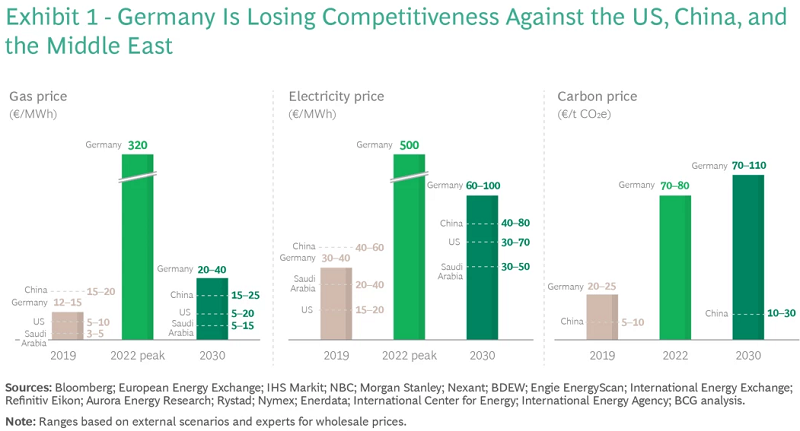

Scenariile analizate de BCG arată că Germania suferă un dezavantaj competitiv semnificativ față de alte regiuni, nu numai pe termen scurt, ci și până în 2030. (Graficul de mai jos)

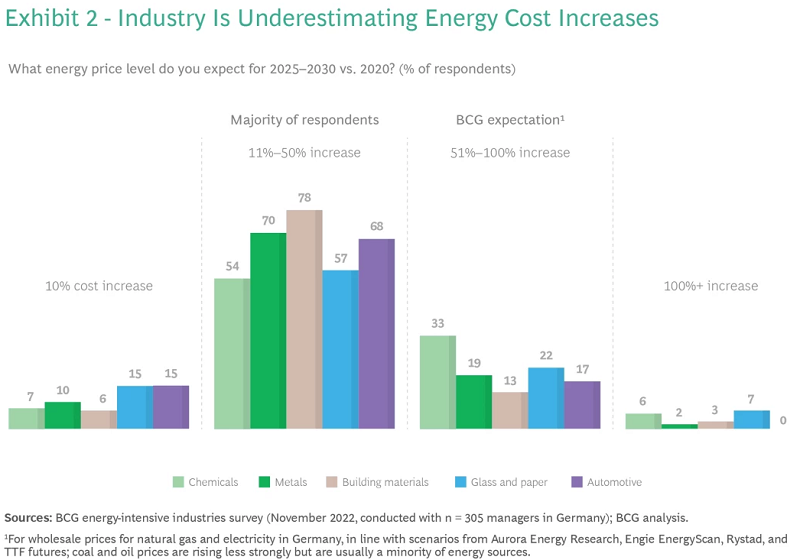

Industria, cel puțin în Germania, pare să subestimeze impactul

În timp ce diverse scenarii privind energia și mărfurile indică o creștere de 50% până la 100% a prețurilor gazelor în 2030 (la 20 până la 40 EUR/MWh), aproximativ jumătate până la trei sferturi dintre respondenții la sondaj se așteaptă la creșteri de doar 11 % până la 50%.

În plus, doar 36% au început să implementeze măsuri de perspectivă ca răspuns la criza energetică.

Perspectivele gazelor naturale în Europa

Pe măsură ce invazia Rusiei în Ucraina a intrat în al doilea an, unii din Europa declară criza energetică încheiată. BCG crede însă că că perspectivele sunt mai tulburi, în special pentru industrie.

Nu ne așteptăm la o revenire a aprovizionării cu gaze rusești. În ianuarie 2023, gazul rusesc a reprezentat 8% din toate importurile de gaze europene, în scădere față de 26% din anul precedent. Există indicii că Rusia va începe din nou să onoreze unele angajamente privind gazele naturale, dar acest lucru nu va crește semnificativ volumele.

Importurile rusești cunoscute de GNL au crescut pentru mai multe țări europene, dar cu o medie de doar 10 mmcm/zi, un volum relativ nesemnificativ.

Pe piața de producere a energiei electrice, care este supusă propriei dinamici, cererea de gaze naturale este cu 28% mai mare de la începutul anului 2023 comparativ cu anul trecut, în mare parte determinată de dinamica schimbătoare a prețurilor dintre gazele naturale și cărbune și de incertitudinea din jurul energiei nucleare.

Deși îmbunătățirile aduse designului actual al pieței de energie electrică sunt binevenite, este puțin probabil ca acestea să readucă structural prețurile cu ridicata la nivelurile anterioare crizei, deoarece centralele alimentate cu gaze naturale vor continua să fie o parte esențială a mixului de energie.

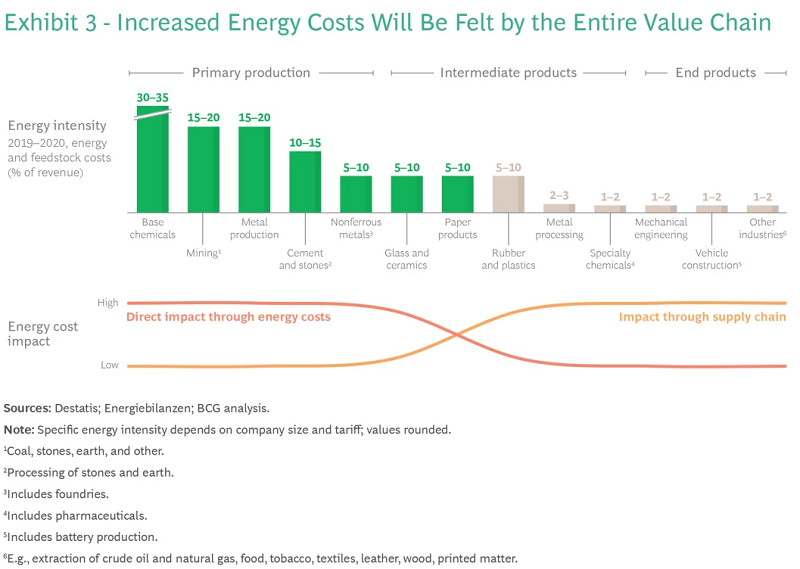

Dacă scenariile sunt corecte, dezavantajul rezultat al prețului energiei va modifica fundamental competitivitatea mai multor industrii europene majore. Impactul va fi resimțit de-a lungul întregului lanț valoric, de la industriile de proces la produsele finite, fie direct, fie indirect. (Vezi grafic mai jos)

Ce fac SUA, ce face UE

Adăugând o presiune suplimentară, SUA își extinde avantajul actual al costului energiei verzi prin implementarea legii cunoscute sub numele de Actul de reducere a inflației (IRA), promulgat în 2022.

Cu un buget planificat de aproape 370 de miliarde de dolari pentru energie curată și tehnologii ecologice, SUA stimulează în mod agresiv decarbonizarea industrială și formarea de piețe verzi.

IRA reduce costul energiilor regenerabile și verzi cu până la 75% (de exemplu, aproximativ 57% pentru energia eoliană pe uscat și 75% pentru H2 verde).

Până în 2030, economia îmbunătățită va întări implementarea surselor regenerabile din SUA cu de patru până la șase ori capacitatea fotovoltaică (solară) instalată de astăzi și de două ori capacitatea eoliană, accelerând tranziția de la combustibilii fosili.

În schimb, UE a accentuat în mod istoric stimulentele din partea cererii, mai degrabă decât subvențiile din partea ofertei. Acordul Verde al UE (GDIP), de exemplu, este un pachet de propuneri menit să accelereze decarbonizarea și să concureze pentru investiții globale.

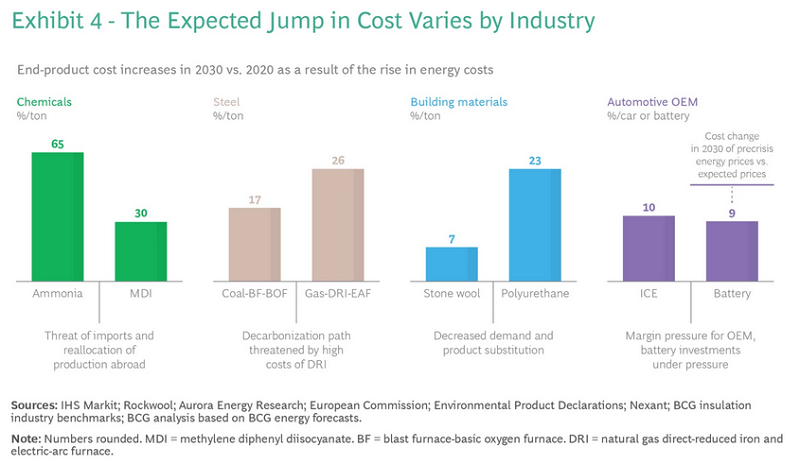

Totuși, toate sectoarele din Europa se confruntă cu o pierdere structurală a competitivității costurilor din cauza creșterii semnificative a costurilor de producție (mai mult de 10% în 2030 în comparație cu 2020). Severitatea și implicațiile creșterii costurilor de producție diferă în funcție de o varietate de factori, cum ar fi mixul energetic, flexibilitatea producției și intensitatea comerțului. (Vezi graficul de mai jos)

Analiza BCG se apealcă asupra a trei dintre sectoarele cele mai consumatoare de energie ale economiei germane – produse chimice, oțel și materiale de construcție – precum și sectorul auto pentru a ilustra efectele de-a lungul lanțului valoric.

Combinate, cele patru sectoare au reprezentat aproximativ 10% din PIB-ul Germaniei și aproximativ 2 milioane de locuri de muncă în 2020. Concluziile:

- Produse chimice. Pe termen mediu (2025 și după), multe produse petrochimice și de bază, în special cele derivate din gaze naturale, se vor confrunta cu o schimbare a competitivității. Întregul lanț valoric este potențial în pericol.

- Oţel. Prețurile gazelor naturale vor duce la o diferență de cost de aproximativ 12% între Germania și SUA, făcând producția germană necompetitivă față de importuri. Utilizarea hidrogenului și a rutelor reduse de aprovizionare ar extinde și mai mult dezavantajul costurilor, la aproximativ 35% (din cauza hidrogenului subvenționat de IRA în SUA).

- Materiale de construcții. Prețurile ridicate ale energiei vor crește costul mărfurilor vândute (COGS) cu până la 100%, în funcție de intensitatea energetică și mixul energetic utilizat pentru fiecare material. Acest lucru va genera schimbări structurale ale industriei.

- Automobile. De-a lungul lanțului valoric, costurile mai mari ale energiei vor crește prețul unei mașini tipice din segmentul C cu motor cu ardere internă (ICE) cu aproximativ 1.500 euro în 2030, față de 2020. Mulți furnizori se vor strădui să compenseze costurile ridicate ale energiei, fiind probabil ca unele companii să își mute producția în state terțe.

O posibilă concluzie: treci pe energie verde sau dispari

Genul de măsuri pe care Europa le-a luat deja poate contribui la atenuarea celor mai grave efecte ale crizei actuale, dar nu poate depăși dezavantajele structurale față de SUA și China.

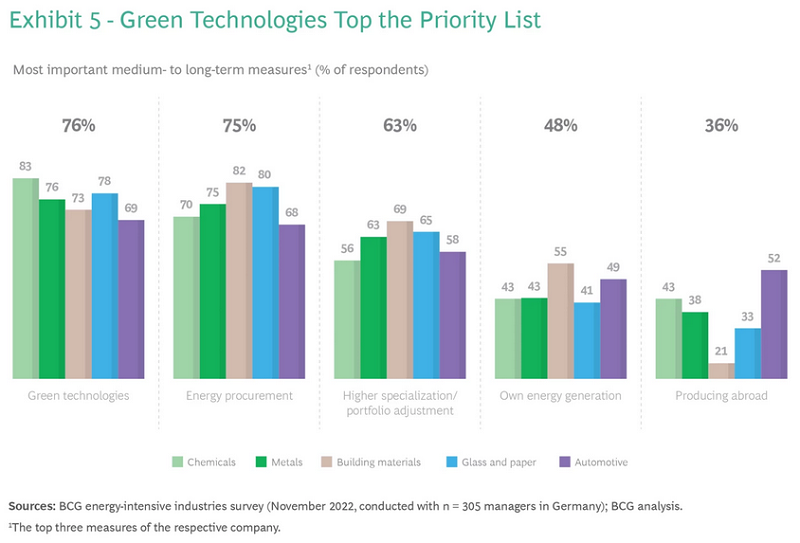

Europa trebuie să echilibreze condițiile de joc și să găsească noi surse de avantaj competitiv. Oportunitățile evidente se află în piețele verzi și tehnologiile verzi, unde Europa are deja capabilități demonstrate. (Vezi grafic)

Pentru companiile care vor să rămână competitive în Europa, transformarea ecologică este deja o necesitate strategică, este concluzia BCG.

***