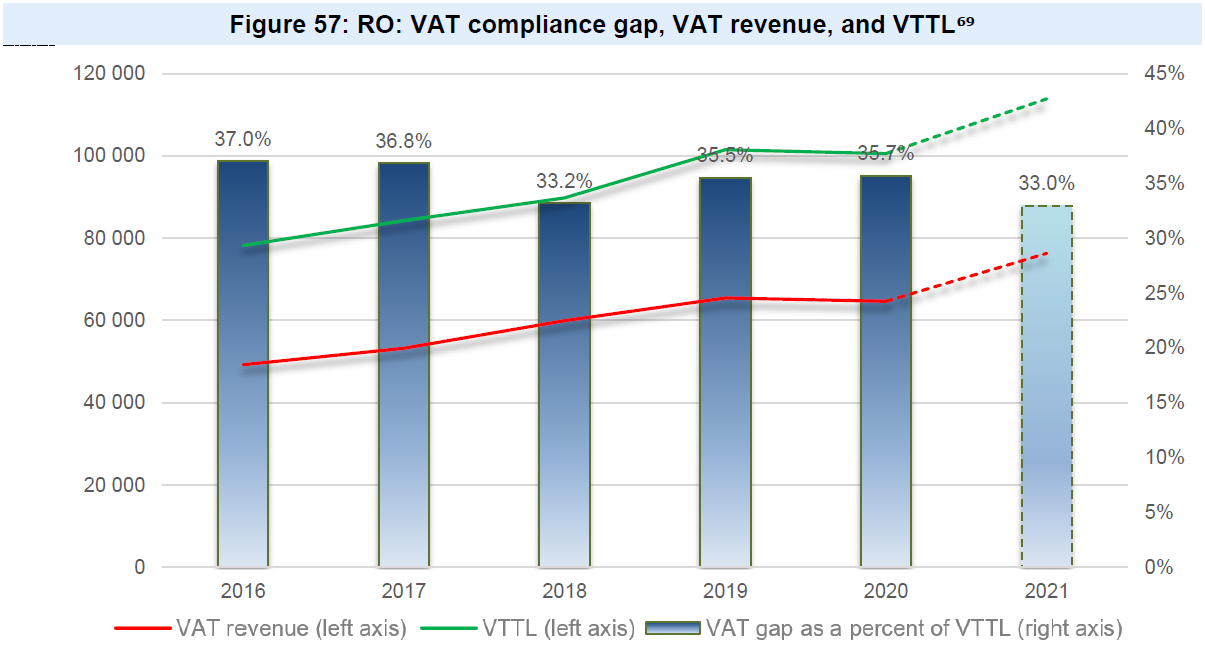

GAP-ul de TVA din România, indicator care măsoară diferența dintre sumele pe care le colectează statul față de sumele pe care le-ar putea colecta, a scăzut ușor în 2020, la 35,7%, echivalentul a 7,4 miliarde de euro, cel mai ridicat nivel din UE, potrivit unui raport publicat de Comisia Europeană.

În 2019, GAP-ul de TVA a fost cu 0,2 puncte procentuale mai ridicat. Din estimările Comisiei reiese însă că indicatorul s-a corectat puternic anul trecut, coborând la 33%. Dacă procentul se va confirma, corecția ar fi una istorică, având în vedere că în perioada 2016-2020 România a reușit să scadă deficitul de TVA cu doar 1,3 puncte procentuale, fiind constant pe ultimul loc la nivel european.

”În 2021, decalajul este de așteptat să scadă ușor. Această scădere așteptată ar putea fi legată de introducerea diferitelor mijloace de raportare digitală începând cu 2020, și anume, conectarea caselor de marcat și introducerea SAF-T”, punctează reprezentanții Comisiei în raportul citat.

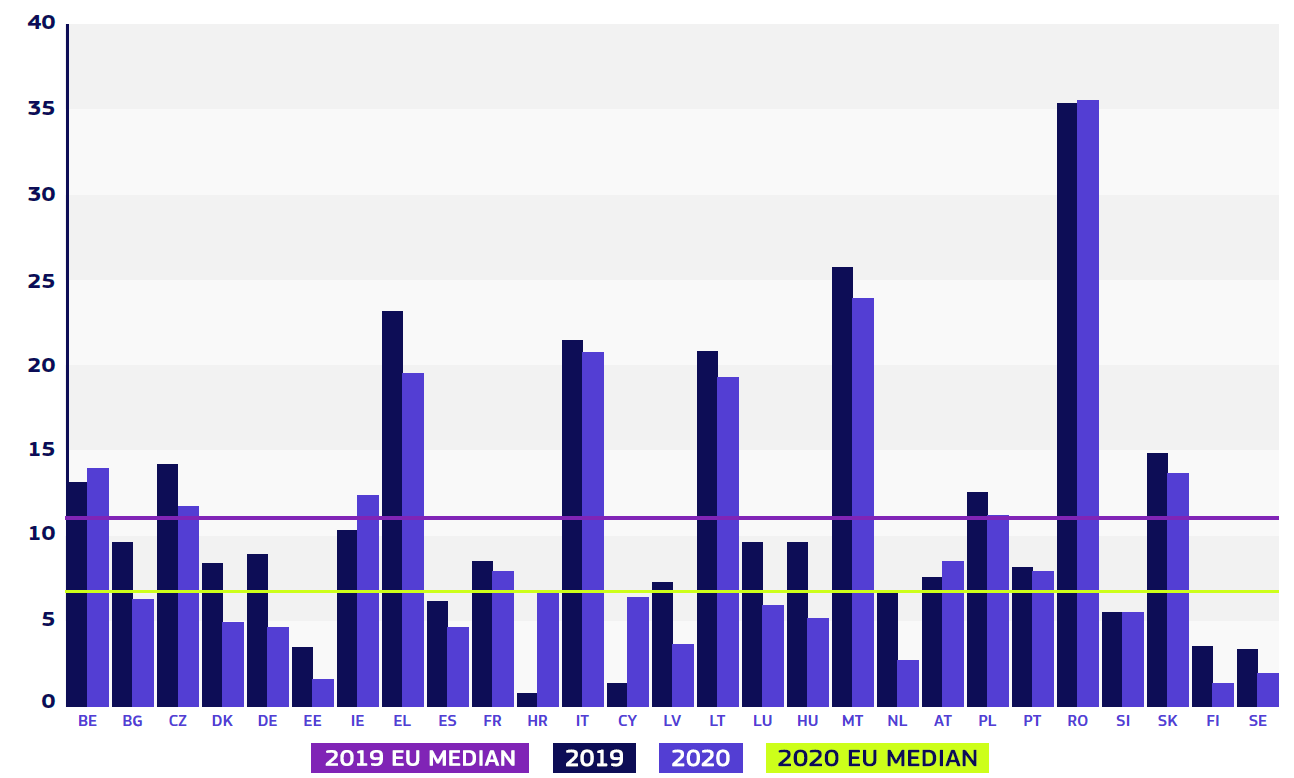

Cele mai mici deficite de încasare a TVA au fost înregistrate de Finlanda (1,3%), Estonia (1,8%) și Suedia (2%), iar cele mai mari de România (35,7%) și Malta (24,1%).

Statele membre UE au înregistrat în 2020 o pierdere de aproximativ 93 de miliarde de euro în venituri din taxa pe valoare adăugată (TVA), în scădere cu peste 31 de miliarde de euro față de anul anterior.

GAP-ul de TVA reprezintă veniturile bugetare pierdute din cauza fraudei și evaziunii în domeniul TVA, a practicilor de evitare și optimizare a TVA, a falimentelor și a insolvențelor financiare, precum și din cauza erorilor de calcul și a erorilor administrative. Deși unele pierderi de venituri sunt imposibil de evitat, o serie de acțiuni și măsuri specifice pot produce o schimbare reală, în special în ceea ce privește neconformitatea.

Adaptarea TVA la era digitală

Tot la finalul săptămânii trecute, Comisia Europeană a publicat un nou pachet de măsuri menite să modernizeze actualul sistem de TVA, prin adoptarea de noi reguli aliniate cu evoluția digitală, au semnalat specialiștii Mazars România.

Trei acțiuni cheie au fost anunțate în acest sens, iar intenția este ca acestea să fie implementate treptat în perioada 2023 – 2028.

„Prima acțiune constă în implementarea unei raportări digitale în timp real, bazată pe facturarea electronică, care va deveni obligatorie, concomitent cu reforma altor obligații de raportare (spre exemplu, vor fi eliminate declarațiile recapitulative). A doua acțiune presupune o actualizare a regulilor TVA pentru transportul de călători și platformele de servicii de cazare pe termen scurt, iar ultima acțiune vizează introducerea înregistrării unice în scopuri de TVA, prin extinderea Ghișeului unic (OSS) și a Ghișeului unic pentru import (IOSS)”, a precizat Alexandru Stanciu, Tax Senior Manager, Mazars România.

***