Vara anului 2017 a adus un noian de reglementări noi care vizează fie direct, fie indirect legislația muncii, mai toate având scopul declarat de a combate munca la negru și evaziunea fiscală asociată acesteia. Guvernul relansează un alt subiect: mutarea contribuțiilor de la angajator la salariat.

Vara anului 2017 a adus un noian de reglementări noi care vizează fie direct, fie indirect legislația muncii, mai toate având scopul declarat de a combate munca la negru și evaziunea fiscală asociată acesteia. Guvernul relansează un alt subiect: mutarea contribuțiilor de la angajator la salariat.

Contextul

Despre ce este vorba: atât Programul de guvernare 2017 – 2020, cât și declarațiile de presă ale Ministrului Muncii Olguța Vasilescu, precum și ale Ministrului Finanțelor Ionuț Mișa aduc în atenția noastră o schimbare de proporții cu privire la plata contribuțiilor și a impozitelor generate de raporturile de muncă, acestea urmând a fi transferate de la angajator la salariat, începând cu 1 ianuarie 2018. Scopul declarat al măsurii vizate este acela de a simplifica sistemul de contribuții sociale, cât și administrarea acestuia.

Nu excludem ca măsura să țintească și reducerea diferențelor dintre sumele declarate și cele achitate de angajatori, în contextul în care este posibilă reintroducerea sancțiunilor penale pentru reținere și neplata la buget a contribuțiilor. Însuși Ministrul Muncii ne asigură că salariile nete nu vor scădea și nici costul total al angajatorilor nu va crește. Ca mai toate asigurările autorităților, și acestea merita o mică analiză, nu-i așa?

Structura actuală prevede că impozitele, precum și contribuțiile sociale plătite de către angajator și salariat, sunt calculate prin raportare la venitul brut prevăzut în contractul individual de muncă. Impozitele și contribuțiile sociale datorate de către salariat sunt reținute din venitul brut realizat de către acesta, în timp ce impozitele datorate de către angajator sunt plătite peste venitul brut, respectiv la valoarea fondului de salarii, fără a exista un plafon maxim în ceea ce privește determinarea acestora.

Situația actuală

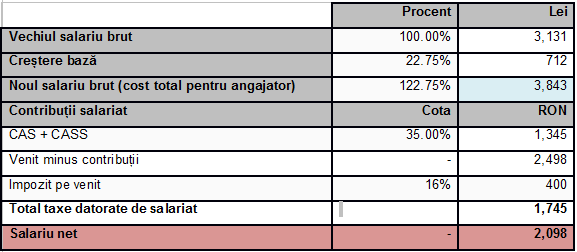

Reamintim că, potrivit prevederilor în vigoare, părțile raportului de muncă suportă următoarele impozite și contribuții și facem un exemplu de calcul pentru salariul mediu brut actual:

Tabel 1:

Din acest tabel reținem că angajatorul are un cost total de 3.843 lei, din care:

-

Impozit pe venit/contribuții: 1.647 din care:

-

-

CAS + CASS (salariat și angajator): 1.158 lei;

-

celelalte contribuții: 70 lei;

-

impozit pe salariu: 418 lei;

-

net plătit salariatului: 2.196 lei.

-

Acestea sunt de fapt sumele care contează cu adevărat și la care ne vom raporta în continuare (total cost – 3.843 lei, total contributii si impozit – 1.647 lei si salariul net – 2.196 lei).

Procentual, potrivit schemei actuale, venitul net obținut de către salariat reprezintă aproximativ 57% din costul total pentru angajator, în timp ce costul total suportat de către angajator este aproximativ 175% din totalul venitului net obținut de către salariat.

Ce spune programul PSD?

Să recapitulăm principalele modificări ce sunt propuse de către Guvern, așa cum rezultă ele atât din Programul de guvernare 2017 – 2020, cât și din declarațiile publice ale președintelui PSD, ale premierului, ale ministrului muncii sau ale ministrului de finanțe:

-

CAS și CASS vor fi datorate doar de salariat și vor însuma 35% din brut;

-

salariul brut va fi majorat cu 22,75% pentru a include costul angajatorului și a asigura păstrarea salariului net pentru salariat, angajatorii privați urmând a fi obligați prin act normativ să implementeze această majorare;

-

vor fi eliminate contribuțiile la șomaj, concedii medicale, risc și accidente, fondul de garantare salarială, ceea ce va duce la scăderea costului total al muncii cu 4,25%;

-

separat de contribuții, va scădea și impozitul pe venit de la 16% la 10%, ceea ce va duce la o creștere corespunzătoare a salariului net.

În toate cazurile, trebuie clarificat faptul că salariatul nu va fi răspunzător cu plata efectivă a sumelor datorate, ci, ca și în prezent, toate aceste contribuții și impozitul vor fi reținute la sursă de către angajator și virate (plătite) de către acesta la buget, singura diferență fiind structura acestora.

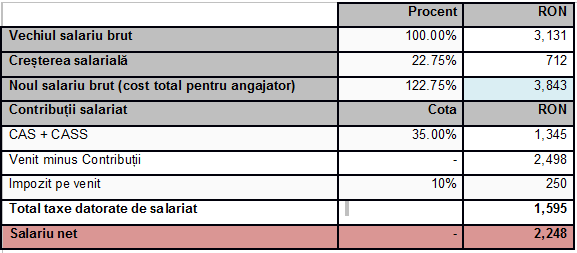

Refacem tabelul folosind această ipoteză, fără însă a lua în calcul scăderea cotei de impunere.

Tabel 2.

Comparăm cu cifrele din primul tabel și vedem că, în varianta descrisă de Guvern, nu prea avem neutralitate:

-

total cost angajator (salariul brut): 3.843 lei – rămâne identic și nu scade cu 4,25% cum spune programul/oficialii guvernamentali;

-

total rețineri (CAS, CASS, impozit): 1.745 lei fata de 1.647 lei, ceea ce reprezintă o creștere de 6%, din care:

-

-

CAS + CASS: 1.345 lei;

-

impozit: 400 lei.

-

-

salariu net: 2.098 lei față de 2.196 lei, ceea ce reprezintă o scădere cu 4,4% a salariului net.

Să vedem ce se întâmplă dacă luăm în considerare și scădere a impozitului pe venit datorat, de la 16% la 10%:

Tabel 3.:

Analizând comparativ datele din Tabelul 2 cu cele din Tabelul 3, constatăm că în această ipoteză:

– netul va crește, însă cu doar 2,3%, dacă se va reduce cota de impozit la 10% și se elimină toate contribuțiile mici plus încă 2% de la CAS+CASSș

– costul angajatorului nu se diminuează cu 4,25%, așa cum era anunțat în programul de guvernare și declarațiile publice ale diverșilor demnitari.

Trebuie să avem însă în vedere că în cazul exemplului 3 discutăm în fapt despre două măsuri distincte, pe care nu ar trebui să le amestecăm, și anume (1) scăderea contribuțiilor sociale și (2) scăderea impozitului pe venit la salarii.

Așa cum arată lucrurile acum, pare că Guvernul a încercat să manipuleze procentele pentru a masca o reașezare cât mai neutră din punct de vedere al veniturilor bugetare a contribuțiilor, a compensa eliminarea contribuțiilor mici cu creșterea CAS și CASS, dar și a recupera prin această creștere de 16% o mare parte din scăderea impozitului pe salarii.

Observăm, așadar, că în oricare dintre ipotezele noi expuse mai sus, indiferent de modificarea sau nemodificarea impozitului pe venit, deși cota totală a CAS și a CASS scade de la 37% la 35%, valoarea efectivă a acestora crește, chestiune naturală în contextul măririi salariului brut cu 22.75%.

Nici din punct de vedere al construcției bugetare această jonglerie nu ar fi creat probleme, scăderea impozitului pe venit fiind compensată în mare parte de creșterea veniturilor la bugetul de pensii și cel de sănătate, bugete care oricum sunt subvenționate de la bugetul de stat.

Ce zic sindicatele?

Așa cum se întâmplă de obicei, socoteala de acasă nu se potrivește cu cea din târg. Sindicatele au avut o reacție fermă de respingere a proiectului tocmai datorită eliminării contribuțiilor la Șomaj și la fondul de garantare al creanțelor salariale, iar Guvernul pare ca s–a răzgândit și a anunțat deja că nu va mai elimina aceste contribuții, ci, ele vor rămâne în sarcina angajatorului, operând așadar un transfer parțial al contribuțiilor către salariat. Iar asta complică încă și mai mult lucrurile, toate procentele trebuie revizuite…

Cum s-ar putea împăca și capra și varza?

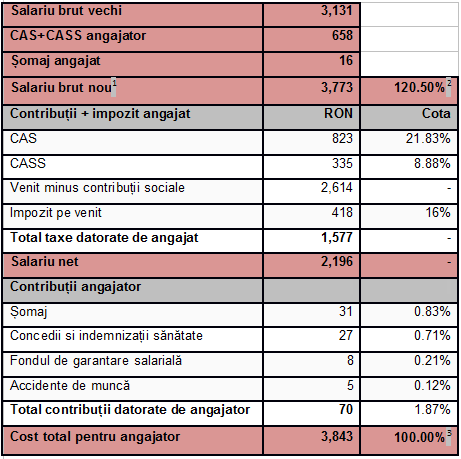

Facem un exercițiu să vedem cum ar putea arăta procentele de contribuții, astfel încât să se asigure și simplificarea și neutralitatea. Pentru aceasta pornim de la sumele datorate acum pentru diverse contribuții. Adunăm contribuțiile salariatului și angajatorului la sănătate și pensii, le adunăm cu salariul brut actual și obținem noul salariu brut. După care calculăm noile procente pentru CAS și CASS.

Adunăm contribuția la șomaj a salariatului cu cea a angajatorului și o trecem la angajator. După care raportăm suma lor, precum și celelalte contribuții „mici” la noul salariu brut și obținem procentele pentru contribuțiile angajatorului.

Tabel 4:

Aceasta este de fapt, în parte, soluția propusă anul trecut prin proiectul de modificare a Codului Fiscal pentru simplificarea sistemului de contribuții sociale, proiect „scurs” în presă în septembrie 2016. Spre deosebire de modificările analizate în cele ce preced, propunerea de modificare a Codului Fiscal amintită anterior viza de asemenea și plafonarea bazei de calcul a CAS și CASS pe suma tuturor veniturilor ce intră în baza de calcul a acestora și nu doar pentru mutarea, de formă, a contribuțiilor de la angajator la angajat. Scopul principal al acelei măsuri era ca, în limita plafonului, CAS și CASS să nu mai depindă de modul în care contribuabilul obține venitul, ci doar de mărimea acestuia. Se eliminau astfel privilegiile de care unii români le au față de restul…

Efecte colaterale ale măsurii. Ajustarea salariului

O altă problemă care se pune în contextul acestor noi propuneri vehiculate pentru modificarea Codului Fiscal este cea a tranziției de la actualul sistem de determinare a contribuțiilor sociale la noul sistem cu contribuțiile așezate toate la angajat. În absența unor măsuri tranzitorii eficiente, o asemenea modificare intempestivă ar cauza o serie de distorsiuni artificiale și necoordonate cu contribuțiile efectiv plătite.

De exemplu, o mărire „subită” a salariului brut cu 22,75% și deci mărirea artificială a bazei de calcul pentru contribuțiile la pensie va conduce neîndoielnic, în absența unor măsuri complementare inteligente, la o distorsiune la modul de calcul al pensiilor și a punctelor obținute de către contribuabili.

Numărul de puncte lunare de pensie se calculează împărțind venitul lunar (salariul brut lunar sau venitul lunar asigurat) la salariul mediu brut pe economie din luna respectivă raportat de Institutul Național de Statistică. Or, în condițiile în care salariul brut lunar se mărește intempestiv cu 22,75%, în absența unei ajustări concomitente a altor indicatori, asta ar conduce automat la distorsionare puternica a contribuției efective la pensii, ce nu ar corespunde veniturilor efectiv obținute de către contribuabili, nefiind avută în vedere modificarea mecanismului de calcul al contribuțiilor.

Acesta este doar unul din motivele pentru care proiectul de lege/ordonanță prin care se vor transfera CAS și CASS de la angajator la salariat trebuie să includă o măsura tranzitorie cu privire la majorarea salariului brut.

Un alt motiv ține de protejarea interesului angajaților. Chiar dacă majoritatea angajatorilor vor ajusta din proprie inițiativă salariul brut pentru a păstra același nivel al salariului net, vor exista și excepții – iar acest lucru nu trebuie permis. În plus, măsura tranzitorie ar putea evita semnarea a milioane de acte adiționale la actualele contracte de muncă, ceea ce evident ar reprezenta o cheltuială administrativă inutilă pentru companii.

În proiectul din septembrie 2016 exista o astfel de prevedere.

Ce se întâmplă cu PFA / PFI / DPI?

„Dublarea contribuțiilor” în contextul proiectului din septembrie 2016 era o problemă falsă (pentru salariați), dar cât se poate de reală pentru majoritatea persoanelor care obțin venituri din activități independente (PFA, profesii libere, drepturi de autor, venituri din chirii). Prin proiect se dorea ca prin însumarea veniturilor și plafonarea bazei de calcul să se elimine așezarea contribuțiilor în funcție de tipul venitului, ci doar în funcție de mărimea lui, pentru o reală reflectare a principiului solidarității, dar într-un mod rezonabil și, deci, sustenabil (prin plafonarea bazei de calcul).

Nu este deloc clar însă ce vrea să facă Guvernul cu contribuțiile datorate de cei care obțin venituri din activități independente. Crește procentele? De la 16% la 35%? Mai păstrează sau nu plafonarea bazei de calcul la 5 salarii medii (pe care l-au eliminat prin OG 3/2017 la contribuțiile individuale datorate de salariați)? Răspunsurile la aceste întrebări sunt esențiale pentru sute de mii de cetățeni români care obțin venituri din activități independente. Programul de guvernare 2017 – 2020 pare că are răspuns: pentru aceste categorii de contribuabili plata contribuțiilor ar urma să devină opțională, dar întrebarea care se pune este: va respecta Guvernul această promisiune?

Dacă nu o va face, sarcina fiscală pentru PFA/profesii libere/drepturi de autor va exploda, ceea ce mai mult decât sigur va duce la o migrare masivă a activității lor spre companii (microîntreprinderi sau plătitoare de impozit pe profit). Iar asta va încurca rău de tot socotelile bugetare…

Dacă o va face, vor crește încă și mai mult diferențele dintre sarcina fiscală totală pentru veniturile din muncă pe baza de contract de muncă și munca în baza unor alte forme contractuale (PFA, PFI, drepturi de autor, etc.).

Divide et impera, că tot aniversăm la anul 100 de ani de existență a României Mari…

1-Determinat ca salariu brut vechi + CAS angajator + CASS angajator – șomaj salariat

2-Comparativ cu vechiul salariu brut => o creștere de 20.5% a salariului brut

3-Comparativ cu vechiul cost => se menține același cost pentru angajator

2 răspunsuri

La calcului impozitului pe venit, ati omis deducerile personale.

Contribuțiile scad de la 9 la 3, este redusă birocrația. Dispar 6 agenții ale statului, costuri mai puține, marjă de acțiune mai mare. Angajatorul obligat să plătească sumele reținute, altfel… Cine va reduce birocrația, va avea succes, lupta împotriva birocrației este mult mai importantă, oamenii câștigă timp pentru ei și pentru compania lor, angajații înțeleg regulile mai simple. Trebuiau doar două contribuții. Atât, e prea multă birocrație, firmele s-au transformat în agenți fiscali, tagma contabililor a devenit o pătură de profitori. Sistemul ar trebui să fie unul simplu, fără prea multe programe implementate! Măsura nu convine celor din agențiile care rămân fără obiectul muncii, păturii contabililor care își pierd din influență, politicienilor care vor fi obligați să achite sumele la stat, altfel… De muncă pentru DNA, în prima fază a aplicării măsurilor!Jos birocrația!