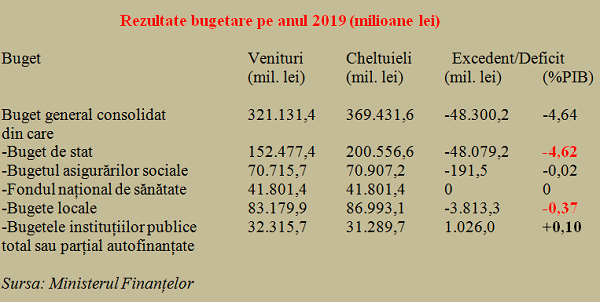

Deficitul bugetului general consolidat pe anul 2019 a fost mai mare cu circa 21,5 miliarde de lei faţă de anul anterior şi a urcat la peste 48 de miliarde lei (-4,64% din PIB-ul estimat oficial la 1.040,8 miliarde lei), potrivit datelor operative publicate de Ministerul Finanțelor.

Deficitul bugetului general consolidat pe anul 2019 a fost mai mare cu circa 21,5 miliarde de lei faţă de anul anterior şi a urcat la peste 48 de miliarde lei (-4,64% din PIB-ul estimat oficial la 1.040,8 miliarde lei), potrivit datelor operative publicate de Ministerul Finanțelor.

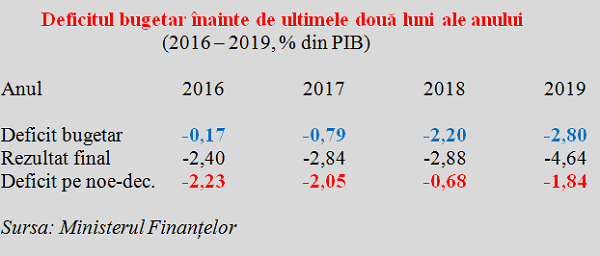

Astfel, pragul de trei procente stabilit drept criteriu Maastricht pentru adoptarea euro a fost depășit substanțial. Paradoxal, însă, deși bilanțul pe ultimele două luni ale anului, după schimbarea de guvern, arată mai slab decât în 2018 (deși acolo vor rămâne semne de întrebare dacă nu s-a forțat încadrarea în deficitul permis prin amânarea unor plăți ale statului pe final de an) a rămas mai bun decât în 2016 și 2017.

Menționăm că deficitul pe 2019 fusese prevăzut la 4,43% din PIB, potrivit datelor comunicate la ultima rectificare pe anul în curs (în ideea de a veni la zi cu datoriile statului și de a începe „curat” anul 2020). Însă, în ultima lună a anului, s-au adăugat la minusul general mai mult de 11 miliarde de lei, adică peste un punct procentual din PIB.

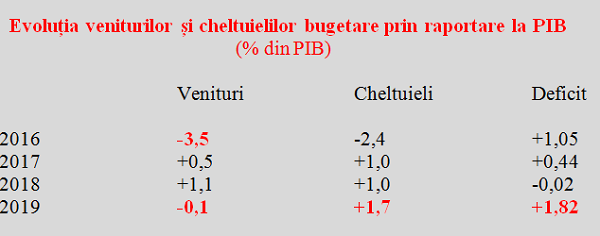

Mai mult, după ce au stat peste performanța din 2018 timp de 11 luni, încasările au coborât ca pondere în PIB sub cele din anul anterior, contribuind la ratarea respectivei ținte de deficit. Fapt care nu poate fi izolat de neglijarea evoluției pe un trend descendent tot mai clar a economiei, mai ales scăderea rezultatelor în industrie.

Încasările din TVA și accize – avans sub media generală

Datele din bugetul general consolidat că încasările din TVA și accize au rămas exact la aceeași pondere în PIB ca și în anul precedent (6,3% și, respectiv, 3,0%). La impozitul pe profit figurează o creștere de 0,1 puncte procentuale raportat la PIB ( în pofida afirmațiilor de neîncasare de la unele firme de stat) iar la contribuțiile de asigurări una și mai mare, de 0,4 pp.

În schimb, la impozitul pe salarii și venit s-a consemnat o foarte bizară scădere de 0,2 pp, ( de la 2,4% din PIB la 2,2% din PIB, suficient pentru a schimba sensul evoluției veniturilor bugetare) având în vedere atât majorarea substanțială a salariului mediu pe economie, mult peste avansul PIB, cât și necorelarea cu contribuțiile de asigurări sociale, reținute în principiu la aceeași sursă.

Avansul cheltuielilor: personal + protecția socială

După o majorare în termeni nominali cu 18,8%, cheltuielile de personal au ajuns la 9,8% din PIB, comparativ cu 9,0% în aceeați perioadă din 2018. Ceea ce înseamnă că au contribuit cu partea leului (circa 45%) la majorarea deficitului general.

Pe partea de asistență socială, în pofida indexării punctului de pensie de la 1 septembrie, majorarea sumelor alocate a rămas semnificativ mai mică (+13,2%), dar efectele depline se vor vedea în 2020 (deja spațiul fiscal de 9,3% dat de creșterea PIB 2020 în termeni nominali a fost DEJA epuizat, mult înainte de indexarea cu încă 40% prevăzută în septembrie).

De reținut majorarea cu aproape 20% a sumelor achitate în contul participării la proiectele cu finanțare externă nerambursabilă și avansul pe segmentul de cheltuieli de capital (+27,5%, după ce „pe ultima sută de metri” s-a luat decizia de a efectua o serie de plăți restante pentru obiective deja realizate).

De reținut majorarea cu aproape 20% a sumelor achitate în contul participării la proiectele cu finanțare externă nerambursabilă și avansul pe segmentul de cheltuieli de capital (+27,5%, după ce „pe ultima sută de metri” s-a luat decizia de a efectua o serie de plăți restante pentru obiective deja realizate).

În fine, element pozitiv, plăţile de dobânzi au scăzut semnificativ (-6,1%) sub suma consemnată în aceeași perioadă a anului trecut. Asta deși s-a înregistrat pe parcursul lui 2019 o creștere a datoriei publice de circa opt miliarde de euro, dintre care aproximativ două treimi pe termen mediu și lung.

Eroarea de strategie și implicația social-politică

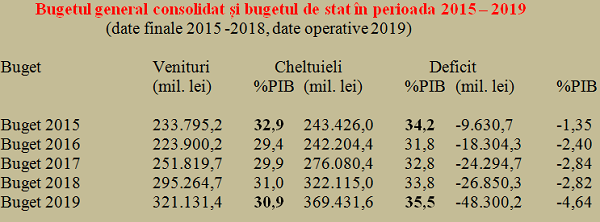

Datele privind evoluția pe ultimii cinci ani a veniturilor și încasărilor bugetare relevă eroarea elementară de strategie economică, dată de nepotrivirea evidentă între reducerea fiscalității și ritmul rapid al majorării cheltuielilor angajate de stat.

În timp ce veniturile nu au mai reușit să revină la nivelul procentual din 2015, ba chiar au dat înapoi anul trecut, cheltuielile deja efectuate aventuros au depășit semnificativ procentajul din 2015.

Practic, au fost alocate sume din ce în ce mai mari, în principal pentru salariile bugetarilor și ( mult mai puțin) pentru pensii, fără a avea și sursele de finanțare corespunzătoare în buget.

Nu că salariile sau pensiile ar fi fost mari după uzanțele europene, dar nu se pot compara și NU SE POT DA după aceste uzanțe la încasări bugetare de doar 70% din cele medii europene ca pondere în PIB.

Dacă facem o comparație directă între 2015 și 2019, pe fondul unei reduceri cu două puncte procentuale din PIB a încasărilor bugetare, s-au efectuat cheltuieli bugetare cu 1,3 puncte procentuale mai mari.

Dacă facem o comparație directă între 2015 și 2019, pe fondul unei reduceri cu două puncte procentuale din PIB a încasărilor bugetare, s-au efectuat cheltuieli bugetare cu 1,3 puncte procentuale mai mari.

De reținut, dacă sumele pentru salariile bugetarilor au crescut de la 7,3% din PIB la 9,8% din PIB (adică peste o treime față de posibilitățile REALE în decurs de patru ani).

În schimb, cele pentru asistența socială au avansat doar de la 10,7% din PIB în 2015 la 11,0% din PIB în 2019 (nota bene, după ce în 2018 fuseseră de 10,6% din PIB), ca să nu se mai mire cineva de așa-zisa decorelare între rezultatul de la urnele de vot și presupusa atenție acordată categoriilor defavorizate în ultimii ani.

Desigur, efortul de a da 11% din 30,9% a fost resimțit în mod sincer de decidenți ca semnificativ mai mare decât cel de a aloca 10,7% din 32,7%. Dar, la fel de sincer, destinatarii s-au prins că ceva nu e în regulă. Mai pe înțeles, a funcționat zicala frustă din engleză „Money talks, bullshit walks”, edulcorată academic în “empty words, without impact”, care s-ar traduce prin vorbărie fără fond(uri), fără efect semnificativ în viața reală.

Un răspuns

În realitate încasările la TVA sunt aproximativ egale cu sumele declarate de plata, dar datorita compensarilor efectuate cu alte impozite /taxe si restiturilor se diminuează cu aproape 55%.În general firmele cu capital străin beneficiază de așa ceva, ele practic neplatind nimic la buget.Plus ca rata de profit declarat este extrem de mica, 1-2%.