Epoca tilturilor de stat cu randament negativ este pe cale să ia sfârșit, din cauza înăspririi politicii băncilor centrale împotriva inflației. Ca urmare, valoarea titlurilor de stat (obligaţiuni suverane) cu randamente sub zero s-a redus cu 11.000 de miliarde de dolari, potrivit FT.

Țări cu economii solide ca aceea a Germaniei și-au putut vinde până nu demult titlurile de stat la dobânzi negative, deoarece cererea pentru titluri sigure era foarte mare, astfel că, în fapt, marile fonduri de investiții au preferat să plătească pentru a-și putea păstra banii în trezoreriile respective.

Cotațiile obligaţiunilor suverane au scăzut în acest an, pe măsură ce băncile centrale au decis să pună capăt achiziţiilor de active pe scară largă şi să crească ratele dobânzilor în lupta lor cu inflaţia în creştere. Astfel că au crescut și randamentele titlurilor multor economii mari, până la cele mai ridicate niveluri din ultimii ani.

Rezultatul a fost că valoarea obligaţiunilor care se tranzacţionează la un randament sub zero este cea mai mică cifră din 2015 încoace, 2.700 miliarde de dolari, după o prăbuşire bruscă de la peste 14.000 miliarde de dolari la jumătatea lunii decembrie, potrivit indicelui global agregat al obligaţiunilor Bloomberg.

Dispariția completă a randamentelor negative ar marca revenirea la normalitate pentru o gamă largă de mari investitori.

Elveţia a fost prima ţară din lume care, în 2015, a vândut obligaţiuni pe 10 ani la un randament negativ.

O ciudățenie explicabilă pe piață

„Băncile centrale încearcă cu întârziere să pună sub control şocul inflaţionist, astfel că piaţa de obligaţiuni a luat brusc în calcul o schimbare importantă a ratelor dobânzilor”, a declarat Mike Riddell, manager senior de portofoliu la Allianz Global Investors.

Randamentele negative au fost considerate cândva de neconceput, apoi ca o noutate ciudată, iar mai târziu o realitate consacrată de pieţele globale.

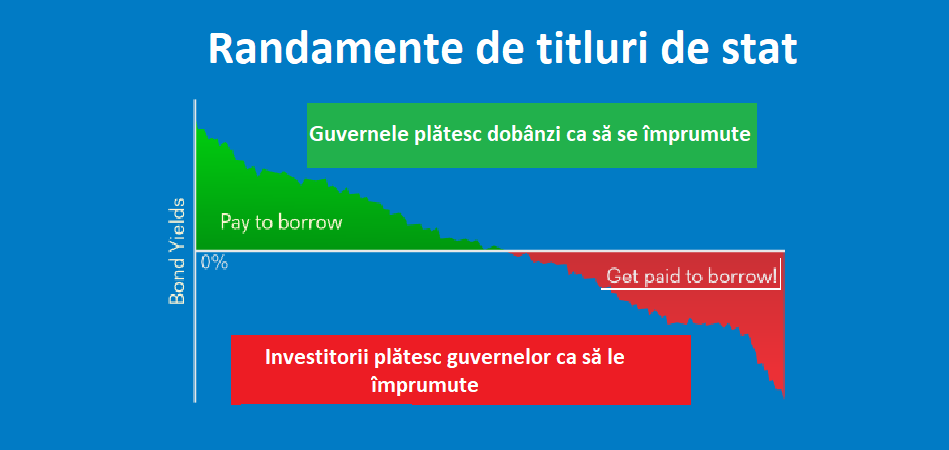

Randamentul obligațiunilor este raportul dintre dobândă și prețul lor de vânzare, iar dacă este negativ, înseamnă că preţurile sunt atât de ridicate, dar în schimb dobânzile atât de scăzute, încât investitorii le vindeau. Calculul funcționa atâta vreme cât băncile centrale menţineau ratele dobânzilor la cel mai scăzut nivel şi cantităţi mari de datorii s-au acumulat în Japonia şi în Zona Euro în ultimii ani.

Situația s-a schimbat dramatic în ultimele luni, în special în Zona Euro, unde Banca Centrală Europeană a reiterat joi planurile de a pune capăt programului său de achiziţii de obligaţiuni în acest an, iar traderii pariază că ratele dobânzilor vor reveni la zero pentru prima dată din 2014 până în decembrie.

Elveţia a fost prima ţară din lume care a vândut obligaţiuni pe 10 ani la un randament negativ, în 2015.

Joc periculos cu o „sabie cu două tăişuri”

Sfârșitul epocii randamentelor ultra-scăzute sau negative impune un joc cu o „sabie cu două tăișuri” pentru investitorii de obligațiuni, potrivit expertului citat mai sus.

„Pe de o parte, oamenii acceptă pierderi din obligațiunile pe care le dețin. Dar pe de altă parte, la rate (de dobânzi) pozitive și fără risc, randamentele viitoare vor fi probabil mai bine”, spune Mike Riddell”.

Ar fi „vești bune” pentru investitori precum fondurile de pensii, care trebuie să dețină cantități mari de active sigure, obligațiuni guvernamentale, dar care trebuie să obțină și profituri suficiente pentru a face plăți viitoare.

Stocul în scădere al datoriilor cu randament negativ reflectă, de asemenea, niveluri ridicate ale inflației, care i-a determinat pe investitori să solicite compensații mai mari pentru creșterea prețurilor, potrivit lui Salman Ahmed, șeful global departamentului macroeconomice de la Fidelity International.

„Da, randamentele nominale sunt în creștere, dar investitorilor pe termen lung ar trebui să le pese cu adevărat de randamentele reale. Ceea ce a mai rămas după inflație contează, iar inflația este foarte mare în acest moment”, a spus Salman Ahmed.

Zona Euro a declanșat fenomenul

Zona Euro a declanșat fenomenul reducerii tranzacționării datoriilor guvernamentale la randamente sub zero.

În decembrie, blocul valutar avea peste 700 miliarde de dolari din astfel de obligațiuni, inclusiv toate obligațiunile guvernamentale ale Germaniei. Această cifră a scăzut la doar 400 de miliarde de dolari.

Japonia, unde banca centrală a rezistat până acum tendinței globale către o politică monetară mai strictă, emisiunile tranzaționate la randamente negative reprezintă acum peste 80% din obligațiunile cu randament negativ din lume.

Este posibil ca titlurile cu randamente negative să se înmulțească din nou în Zona Euro, dacă BCE nu oferă creșterile de dobândă pe cafe contează piețele.

Banca centrală va avea dificultăți să ridice ratele mult de la nivelul actual de minus 0,5%, având în vedere amenințarea redresării regiunii pe care o reprezintă invazia Ucrainei de către Rusia și creșterea rezultată a prețurilor la energie – crede Salman Ahmed.

„Cred că BCE a ratat fereastra (de oportunitate) de normalizare a politicii, deoarece șocul de creștere din Ucraina va fi mult mai sever în Europa”, expertul de la Fidelity. „După părerea noastră, (dobânzile) nu revin la zero în acest an și asta înseamnă că obligațiunile cu randament negativ nu sunt pe cale să dispară”.

***