Marjele nete ale dobânzilor practicate de bănci au scăzut în octombrie și arată că, în medie, s-au redus atât ratele cerute pentru credite cât și dobânzile plătite pentru depozite, dar cu viteze diferite.

Marjele nete ale dobânzilor practicate de bănci au scăzut în octombrie și arată că, în medie, s-au redus atât ratele cerute pentru credite cât și dobânzile plătite pentru depozite, dar cu viteze diferite.

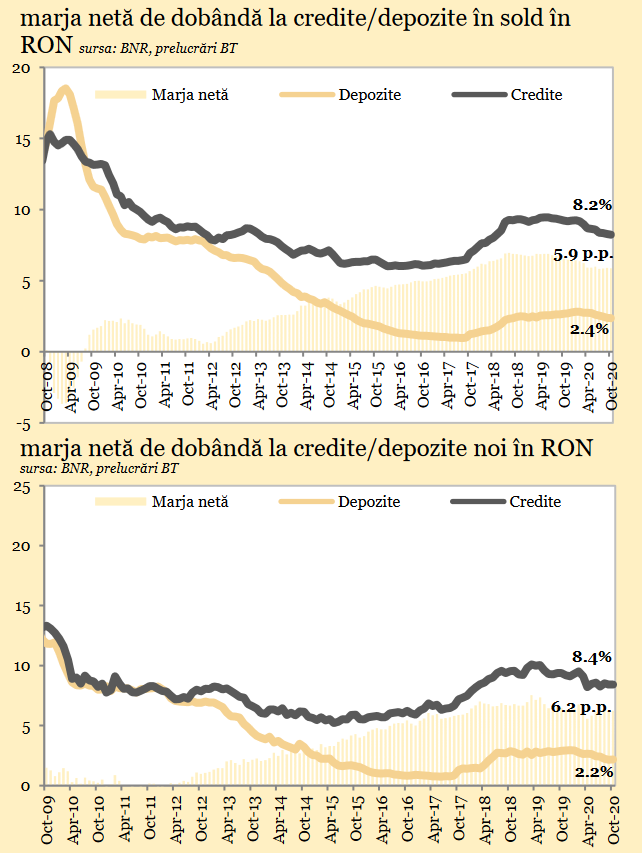

Mai întâi diferența (marja) dintre dobânda medie la creditele noi în lei și cea la depozitele noi este mai mare decât diferența dintre dobânda la creditele „în sold” și cea la depozitele din aceeași categorie.

Diferența de dobândă dintre creditele noi în lei (8,43%) și dobânda la depozitele noi (2,18%) este de 6,25 puncte procentuale.

În același timp diferența dintre dobânda la creditele „în sold” (8,25%) și cea la depozitele din aceeași categorie (2,37%) este de 5,88 puncte procentuale (procente), potrivit unei analize a economistului Andrei Rădulescu de la Banca Transilvania (BT).

Altfel stăteau lucrurile cu trei luni în urmă.

(Citiți și: „Marjele de dobândă au continuat să crească în august, creditul de consum întârzie să-și revină”)

Pe de altă parte, ritmurile au fost diferite nu numai între cele două categorii de credite / depozite (noi sau în sold), ci și la creditele față de depozitele din aceeași categorie.

La creditele noi cresc dobânzile, dar se reduce marja

La creditele noi, dobânda la creditele noi a crescut, dar mai puțin decât a crescut cea la depozitele noi: cu două, respectiv cu trei puncte de bază (sutimi de procent), în termeni lunari, în octombrie față de septembrie.

Dimpotrivă, la creditele / depozitele în sold, scăderea dobânzilor pe piață a determinat reduceri. A fost mai mare cea la dobânda la credite decât cea la depozite: cu trei, respectiv două puncte de bază. Nivelurile actuale sunt cele mai mici din aprilie, respectiv septembrie 2018 încoace.

Dobânzile variabile la creditele în sold au ținut seamă de scăderea dobânzilor pe piață, în timp ce depozitele la termen a trebuit să respecte angajamentele anterioare.

Situația a fost anticipată, de altfel, de bănci, care au oferit, de pildă, creditele pe termen scurt pentru populație numai dobânzi fixe.

Astfel că, și pe întreaga perioadă a primelor 10 luni ale anului, „marjele nete de dobândă au consemnat evoluții divergente pe segmentul credite-depozite în RON: scădere cu 56 puncte bază la cele în sold față de creștere cu opt puncte bază la cele noi”, spune Andrei Rădulescu în raportul BT.

Pe de altă parte, marjele nete de dobândă au scăzut la creditele-depozitele în EUR în primele 10 luni din 2020: cu 10 puncte bază la cele în sold și cu 37 puncte bază la cele noi.

Minime istorice la marjele în euro

Diferențele de dobândă la creditele și depozitele în euro au ajuns la minime istorice, potrivit raportului citat.

La creditele-depozitele noi în euro marja netă de dobândă s-a ajustat cu 50 puncte bază octombrie / septembrie, până la 1,59 puncte procentuale (minim istoric).

„Evoluția a fost determinată, în principal, de scăderea ratei de dobândă la credite cu 48 puncte bază lună/lună, până la 1,66% (minim istoric). Rata de dobândă la depozite a urcat cu un ritm lunar de două puncte bază la 0,07%”.

Marja netă de dobândă la creditele-depozitele în sold în euro a scăzut cu cinci puncte bază lună/lună, până la 1,84 puncte procentuale în octombrie (nivel minim istoric).

„Evoluția a fost determinată de declinul ratei de dobândă la credite cu o dinamică lunară de cinci puncte bază, până la 1.93% (minim istoric). Rata de dobândă la depozite s-a consolidat la nivelul minim istoric de 0,09%”, mai spune raportul BT.