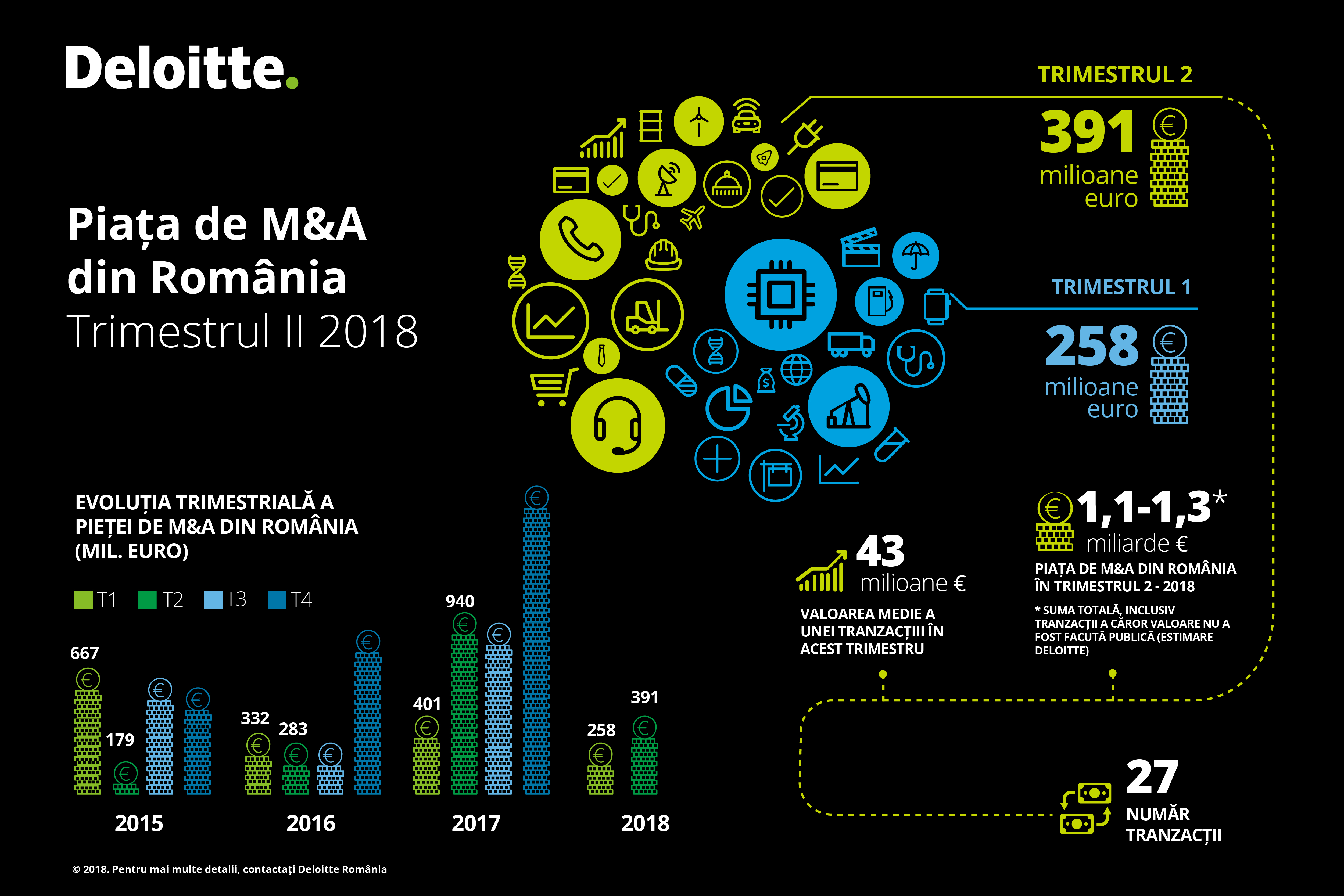

Piața de fuziuni și achiziții din România a accelerat semnificativ în al doilea trimestru al acestui an, până la o valoare anunțată 391 milioane de euro, cu aproape 52% mai mult decât în primele trei luni ale anului

Piața de fuziuni și achiziții din România a accelerat semnificativ în al doilea trimestru al acestui an, până la o valoare anunțată 391 milioane de euro, cu aproape 52% mai mult decât în primele trei luni ale anului

Valoarea totală a pieței în T2 / 2018 (inclusiv valorile necomunicate ale unor tranzacții) este de 1,1 – 1,3 miliarde de euro, potrivit estimărilor Deloitte, publicate luni.

Creşterea din T2 s-a produs în urma realizării a 27 tranzacții (inclusiv cele cu valori neanunțate oficial), faţă de 21 în perioada similară din 2017. Tranzacțiile au crescut semnificativ recolta pe întreg semstrul 1 din 2018.

„Din estimările noastre, valoarea totală a pieței din prima jumătate a anului 2018 a fost între 1,6 și 1,8 miliarde de euro”. (…) Am asistat la un reviriment al pieței de M&A în al doilea trimestru al anului, când s-au semnat o serie de tranzacții semnificative”, consideră Ioana Filipescu, Partener, Corporate Finance, Deloitte România.

Deși este sub jumătatea valorii de anul trecut, estimarea indică totuși depășirea acesteia pe întreg anul 2018, pentru că, de doi ani încoace, celemai mari tranzacții au fost încheiat în ultimul trimestru:

Piaţa M&A din România a ajuns la o valoare a tranzacţiilor de circa 4,6 miliarde de euro în 2017, după o creştere cu 15% față de anul anterior şi după revenirea din 2014. În 2008, nivelul a fost de peste 6 miliarde de euro, potrivit datelor Deloitte.

Cele mai mari tranzacții din T2 / 2018 au fost:

- Achiziția de către Vodafone a acțiunilor Liberty Global din Germania, Republica Cehă, Ungaria și România (valoare necomunicată pentru România);

- Preluarea proiectului de birouri Oregon Park din zona Barbu Văcărescu din Pipera de către Lion’s Head Investment, care realizează prima achiziție în România (valoare necomunicată);

- Vânzarea de către SIF Oltenia a participației de 6,3% pe care o avea la BCR către Erste Group Bank (valoare: 140 mil. euro);

- Achiziția de către grupul german Phoenix a distribuitorului Farmexim și a rețelei Help Net, reprezentând cea mai mare tranzacție din acest an din sectorul de medicamente (valoare necomunicată) – tranzacţie cu consultanţa Deloitte Corporate Finance România

- Preluarea de către grupul olandez AkzoNobel a producătorului de vopsele Fabryo (valoare necomunicată) – tranzacţie cu consultanţa Deloitte Corporate Finance România, care a mai aisitat și tranzacțiile de vânzare:

- a Animax către fondul de investiții TRG și

- a IKB leasing către BNP Paribas.

„Anticipăm că activitatea de M&A va continua să se mențină la un nivel ridicat și în partea a doua a anului”, spune Ioana Filipescu.

Factorii care contribuie la consolidarea sentimentului pozitiv printre investitori în legătură cu România sunt:

- climatul macroeconomic care încă mai permite realizarea unor proiecte viabile,

- perspectivele de creștere pe termen mediu de care România încă beneficiază,

- gradul relativ ridicat de fragmentare pentru majoritatea industriilor și

- panta ascendentă pe care se află companiile lider de piață”, potivit expertului citat.

Pe de altă parte, Raportul de forţe de negociere de pe piața de fuziuni și achiziții (M&A) din România s-a inversat în ultimii 10 ani, aceasta devenind o piață a cumpărătorului, potrivit experţilor Deloitte.

(Citiți și: Deloitte – piața M&A: Puterea de negociere a vânzătorilor din România s-a diminuat față de 2008. Oportunitățile de atunci – irepetabile)

Vânzătorii de companii din România nu mai au pozițiile de negociere puternice de acum 10 ani, când așteptările investitorilor legate de intrarea în UE au fost la apogeu. Oportunităţile de atunci sunt irepetabile.

„Există piețe mai mari şi, pentru orice activ din România există, cu siguranță, un activ dublu sau chiar mai mare în altă țară, ca Polonia”, de exemplu. „Excepție fac activele care sunt extraordinar de atrăgătoare”, a mai spus Ioana Filipescu.