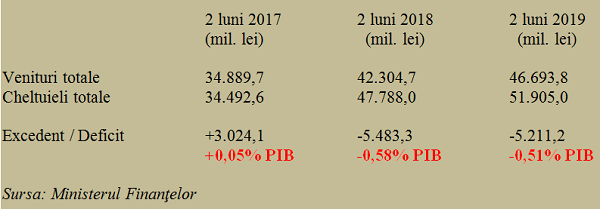

Bugetul general consolidat a consemnat după primele două luni din anul 2019 un deficit de circa 5,2 miliarde lei, echivalent cu 0,51% din PIB estimat pentru anul în curs.

Bugetul general consolidat a consemnat după primele două luni din anul 2019 un deficit de circa 5,2 miliarde lei, echivalent cu 0,51% din PIB estimat pentru anul în curs.

Acest rezultat este ceva mai bun faţă de aceeaşi perioadă a anului trecut, când minusul finanţelor publice în perioada similar a fost de aproape 5,5 miliarde lei sau 0,58% din PIB deja comunicat oficial în varianta provizorie.

Rezultatele sunt, însă, sub semnul întrebării, în ce privește maniera în care ele acoperă necesitatea cheltuielilor de capital și a cofinanțării proiectelor care atrag fonduri nerabursabile: dacă acestea din urmă s-ar păstra la nivelul anului 2018, deficitul ar fi cu circa 70% mai mare.

Dacă se face corelaţia dintre ţinta pe acest an, -2,76% din PIB şi rezultatul de la finele lui 2018, respectiv 2,91% din PIB efectiv consemnat de statistica oficială, s-ar părea că suntem în grafic şi va trebui doar să reedităm modul de lucru de anul trecut. Dacă ne uităm, însă, la rezultatul după primele două luni din 2017, vedem că atunci, deşi performanţa fusese mult mai bună (+0,05% din PIB), deficitul final a urcat la 2,88% din PIB.

De reţinut, ca evoluţie pozitivă, ritmul de creştere a veniturilor pe ianuarie şi februarie a fost ceva mai mare faţă de cel al creşterii cheltuielilor (+10,4% la venituri faţă de +8,6% pe cheltuieli, ambele în termeni nominali). Dacă se face ajustarea cu inflaţia medie, obţinem valori reale de +6,4% pe venituri şi +4,9% pe cheltuieli, ambele situate ( foarte probabil) peste creşterea economică.

Contribuţiile de asigurări, principala sursă de încasări

Deşi s-a majorat în termeni procentuali cu 24,2%, impozitul pe profit a rămas la o cotă extrem de scăzută, cu ceva mai mult de o jumătate de miliard de lei. Adică aproximativ de şapte ori mai puţin decât impozitul pe salarii şi venit de 3,65 miliarde de lei (altminteri aflat în scădere cu nu mai puţin de 25% ca urmare a scăderii cotei de impozitare de la 16% la 10%).

Contribuţiile de asigurări au preluat prima poziţie în încasările publice de la combinata TVA-accize, după ce au avansat în raport cu aceeaşi perioadă a anului precedent cu 3,73 miliarde lei ( de la 13,85 miliarde lei până la 17,59 miliarde lei, adică de la o contribuţie de 32,7% în veniturile totale la una de 37,7%.

Pe partea venituri indirecte, se remarcă creşterea remarcabilă a încasărilor de TVA (+23%, de la circa 9,5 miliarde lei până la 10,8 miliarde de lei), precum şi a celor pe partea de accize (+10%, de la 3,7 miliarde lei la 4,5 miliarde lei). Ele au avut o pondere cumulată în creştere pe partea de venituri de la 31,1% la 32,8%.

Bugetele locale au continuat să meargă pe plus ( circa 1,5 miliare lei pe primele două luni ale anului în curs), cu un grad de acoperire al cheltuielilor cu venituri de 117%. În schimb, bugetul asigurărilor sociale şi cel al fondului naţional pentru asigurări de sănătate au fost deficitare, dar ambele cu grade de acoperire aflate în ameliorare (86% şi, respectiv, 94%, de la doar 81% fiecare la finele lui ianuarie).

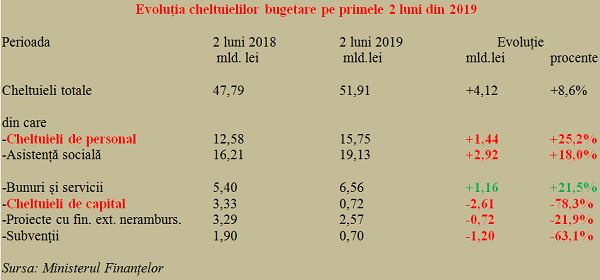

Scădere mare la investiții și cofinanțarea proiectelor cu bani europeni

O selecţie a cheltuielilor efectuate în prima lună a anului arată majorări mult peste media generală pe cele mai importante componente de cheltuieli publice. Este vorba despre alocări în creştere (aproape triplă) cu 25,2% pentru salariile bugetarilor şi de o creştere ( ceva mai mult decât dublă faţă de cea per total) pe partea de asistenţă socială.

De salutat avansul la cote bune a cheltuielilor cu bunuri şi servicii ( +21,5%).

Din păcate, la proiectele cu finanţare nerambursabilă (-21,9%) şi, mai ales la cheltuieli de capital (-78,3% !) valorile au fost în scădere semnificativă. Comunicatul oficial mai arată şi o scădere importantă a cheltuielilor pentru subvenţii (de la 1,9 miliarde lei la doar 0,7 miliarde lei).

Dacă aceste din urmă componente ale cheltuielilor bugetare ar fi rămas la nivelul din anul precedent, deficitul ar fi fost cu peste 70% mai mare, ceea ce indică o limitare a alocării de fonduri pe aceste segmente pentru a putea păstra sub control deficitul afectat de majorarea ( nesustenabilă) a cheltuielilor cu salariile bugetarilor şi cu protecţia socială.

Un răspuns

De fapt, scădererea unora dintre cheltuielile bugetare a fost rezultatul întârzierii adoptării bugetului, care a obligat ordonatorii de credite să rămână în cadrul lunar a 1/12 din execuția (mai mică) a anului 2018. Problema este că ceea ce a fost întârziat în ianuarie-februarie se va cheltui încă și mai abitir în primăvară. A fost însă adăugată o componentă în plus de impredictibilitate si de hei-rup.