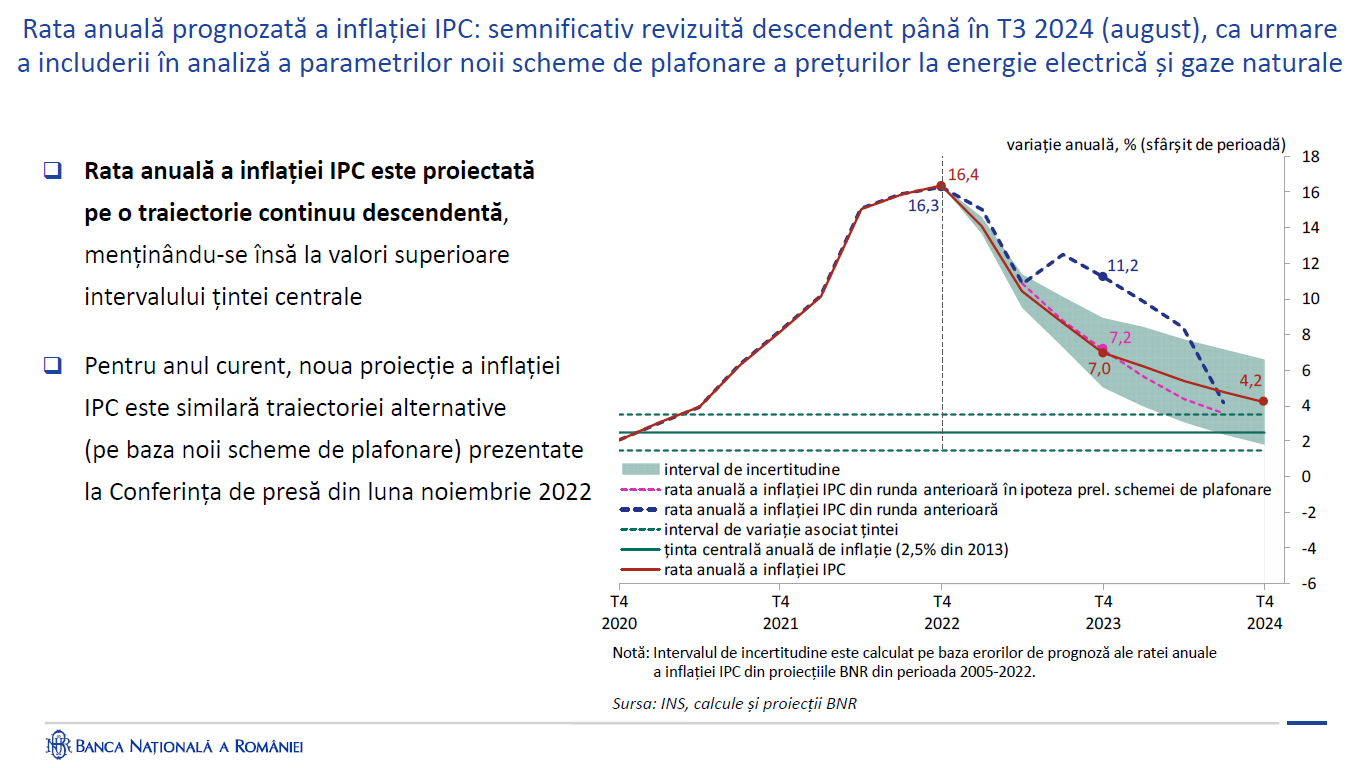

Banca Națională a României (BNR) a revizuit puternic în jos prognoza privind evoluția inflației pentru acest an, de la 11,2% la 7%, ca urmare a includerii în analiză a parametrilor noii scheme de plafonare a prețurilor la energie electrică și gaze naturale.

Anul viitor, aceasta ar urma să coboare la 4,2%, a precizat guvernatorul BNR, cu ocazia prezentării noului raport asupra inflației. În opinia sa, este discutabil în ce măsură banca centrală ar trebui să intervină prin noi majorări de dobândă. Deși procentul este peste ținta BNR, cauzele sale sunt legate de costurile cu care se confruntă companiile, o eventuală întărire a politicii monetare riscând să reducă prea mult cererea și să genereze pierderi economice nedorite:

deja s-a ajuns în situația în care inflația e o problemă a costurilor companiilor, nu a cererii.

Redăm în continuare cele mai importante mesaje transmise de Mugur Isărescu.

1, Inflația a ajuns pe un platou

Inflația a ajuns la un platou în T4 2022 și a coborât semnificativ, în ianuarie 2023.

”Au mai rămas determinanți și pe partea de creștere a prețurilor, în special presiunile acumulate la nivelul costurilor de producție, dar majoritatea factorilor merg acum în sensul scăderii prețurilor de consum, parțial și a costurilor”, a comentat guvernatorul BNR.

Principalul factor în sensul scăderii indicelui prețurilor de consum (IPC) este detensionarea piețelor internaționale și a pieței interne în domeniul energiei.

România și-a îmbunătățit poziția ocupată în clasamentul UE din punct de vedere al ratei inflației măsurate printr-un indice care se poate compara, indicele armonizat al prețurilor de consum (IAPC). Este adevărat, în majoritatea țărilor membre s-a atins un plafon în a doua jumătate a anului, dar în cazul României această temperare a creșterilor de preț a fost mai semnificativă astfel că în ultimii trei ani, de la o poziție ”fruntașă” în ceea ce privește mărimea IPC, am ajuns la un loc ceva mai onorabil, respectiv avem opt țări cu o inflație IAPC mai ridicată decât noi.

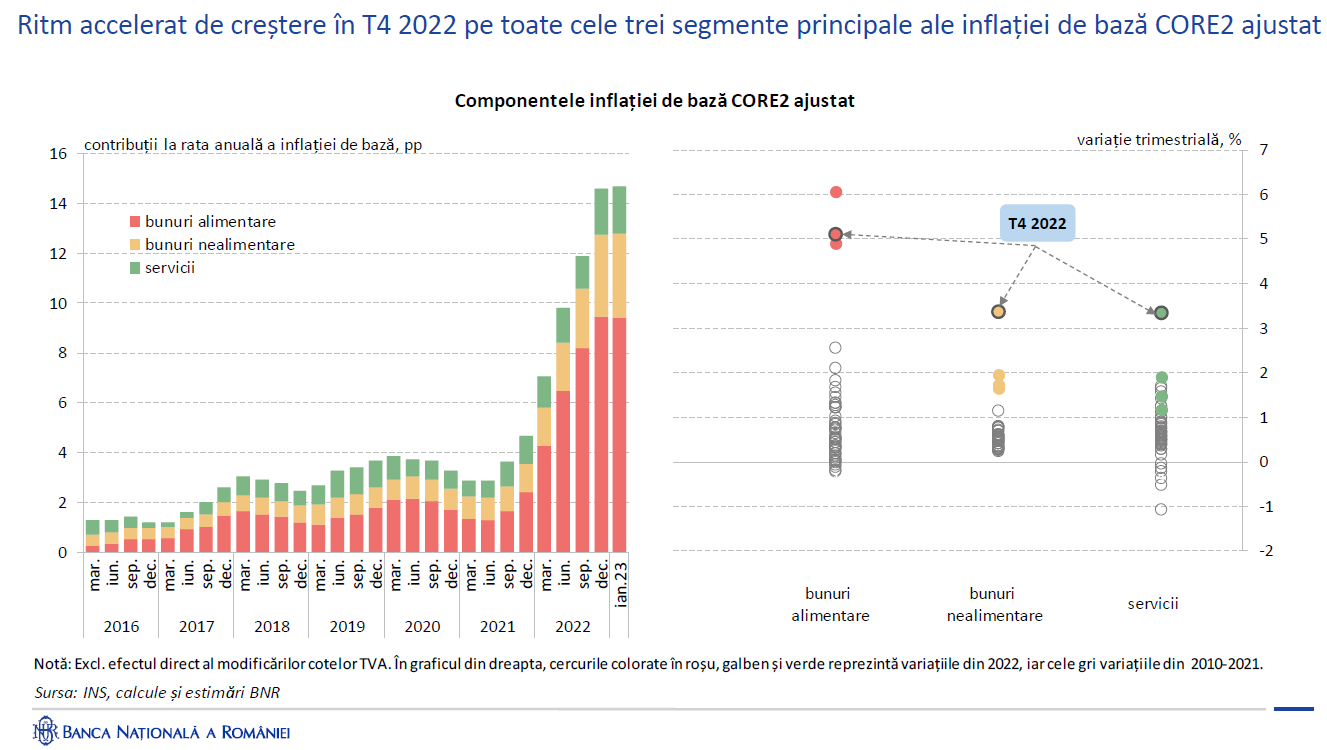

2, Inflația de bază a crescut, dar din cauza costurilor, nu a cererii. Dacă acționăm mai puternic, băgăm firmele în pierdere

El a precizat că în ceea ce privește evoluția inflației de bază, CORE2 ajustat, cea pe care o poate influența BNR prin politici monetare, creșterile de preț provin în principal din cauza creșterilor de costuri.

”Nu prea ai ce să faci acolo. N-o să bagi firmele în pierdere. Creșteri masive de prețuri datorită costurilor mai mari s-au manifestat în CORE2 ajustat, inclusiv la bunuri alimentare, acolo au fost majorările cele mai mari, parțial și din cerere, dar grosul creșterilor sunt legate de costuri”, a punctat guvernatorul.

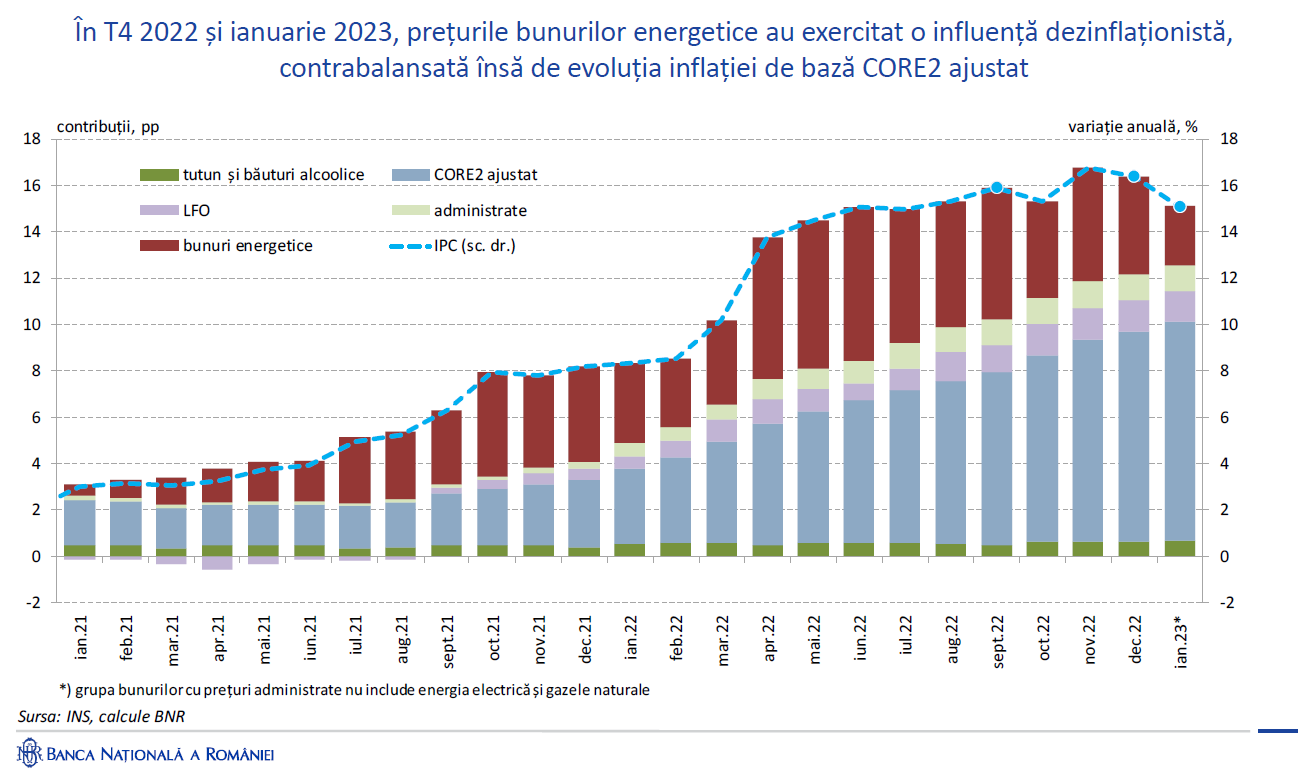

3, Efectele de runda a doua ale scumpirii energiei sunt cele care pun acum presiune pe evoluția inflației

Prețurile bunurilor energetice au exercitat în mod clar o influență dezinflaționistă în ultimele luni. Aceasta a fost însă contrabalansată de evoluția inflației de bază, CORE2 ajustat.

”Ca să mă exprim mai simplu, factorul principal al creșterilor de prețuri de anul trecut a fost categoric sub structura energetică a IPC. Creșterile prețurilor la energie s-au transferat treptat asupra celorlalte prețuri și acestea au rămas în T4, celelalte componente – CORE2 ajustat -, au rămas partea cea mai consistentă a creșterilor de preț”, a comentat Mugur Isărescu.

În opinia sa, ”aici există o rezistență”. Scăderea acestor prețuri va lua ceva timp.

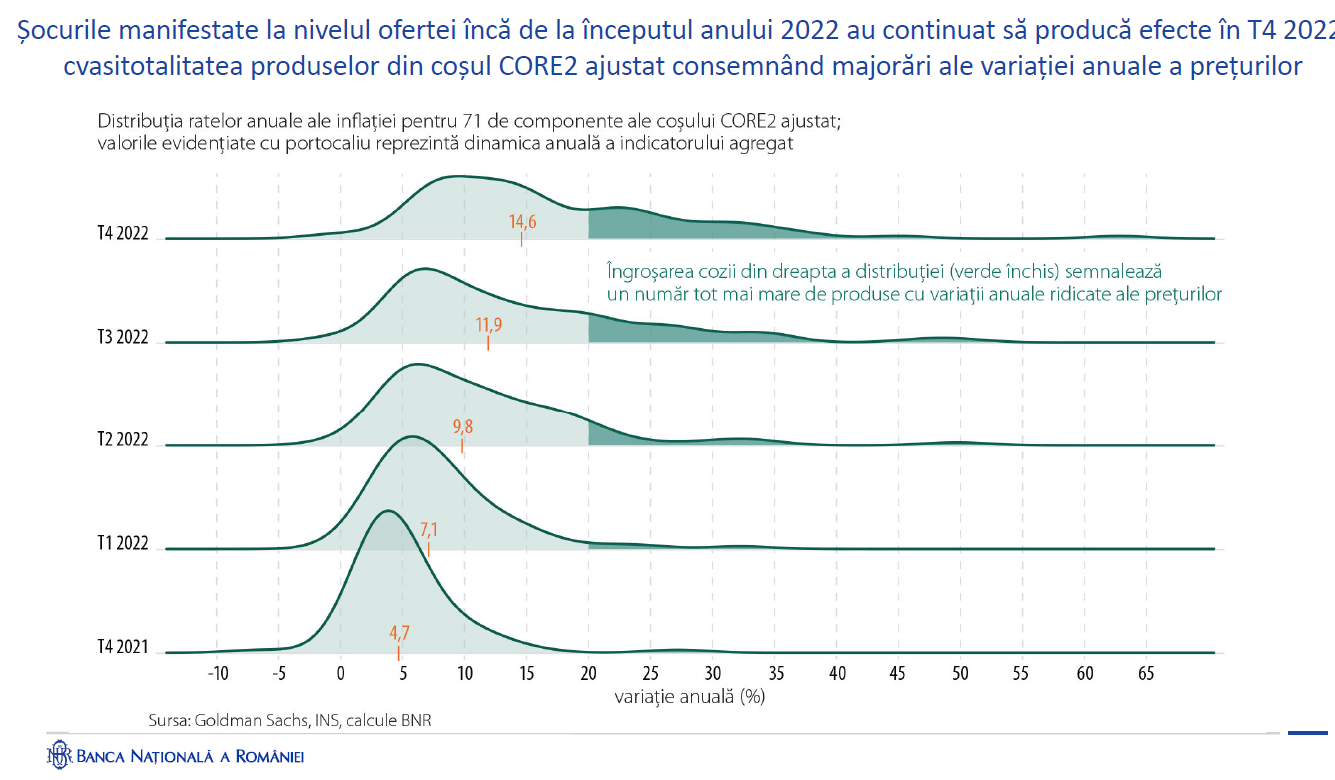

4, Cum s-au rostogolit creșterile de prețuri

”Am luat această distribuție a ratei anuale a inflației pentru 71 de componente ale coșului CORE2 ajustat, pe care putem să-l influențăm, și am observat că la început ele au fost în T4 2021 și în T1 2022 mai concentrate. Efectele nu s-au dus pe alte prețuri. Am ajuns în T4 2022 la această îngroșare a cozii de distribuției, cea verde închis, care semnalează un număr tot mai mare de produse cu variații anuale ridicate ale prețurilor. Creșterile de costuri s-au rostogolit și s-au dus în tot mai multe prețuri”, a explicat guvernatorul.

5, Consumul a mers în jos, investițiile în sus. Și investițiile pot crea inflație pe termen scurt, dar pe termen lung ajută la întărirea ofertei, pe care ne-o dorim

În trimestrul al treilea din 2022 a existat o deviație a PIB-ului, generată de o cerere ceva mai mare decât a putut să acopere oferta.

”Ea s-a dus pe prețuri, s-a dus și pe deficitul de cont curent”, a avertizat guvernatorul.

Însă, în același timp, ”observăm două lucruri care trebuie evidențiate: consumul a mers puternic în jos, în special creditele pentru consum și alte scopuri, dar și salariul mediu net. În schimb, avem investițiile care au mers în sus. Nu credem că există motive să le descurajăm chiar dacă la început creează cerere suplimentară, ele contribuie la îmbunătățirea ofertei și aceasta este direcția în care trebuie să meargă România. Cererea agregată a fost susținută în principal de investiții în T3 2022. Nu trebuie să-i dăm în cap. Aceasta va contribui în viitor la mărirea ofertei și temperarea inflației”.

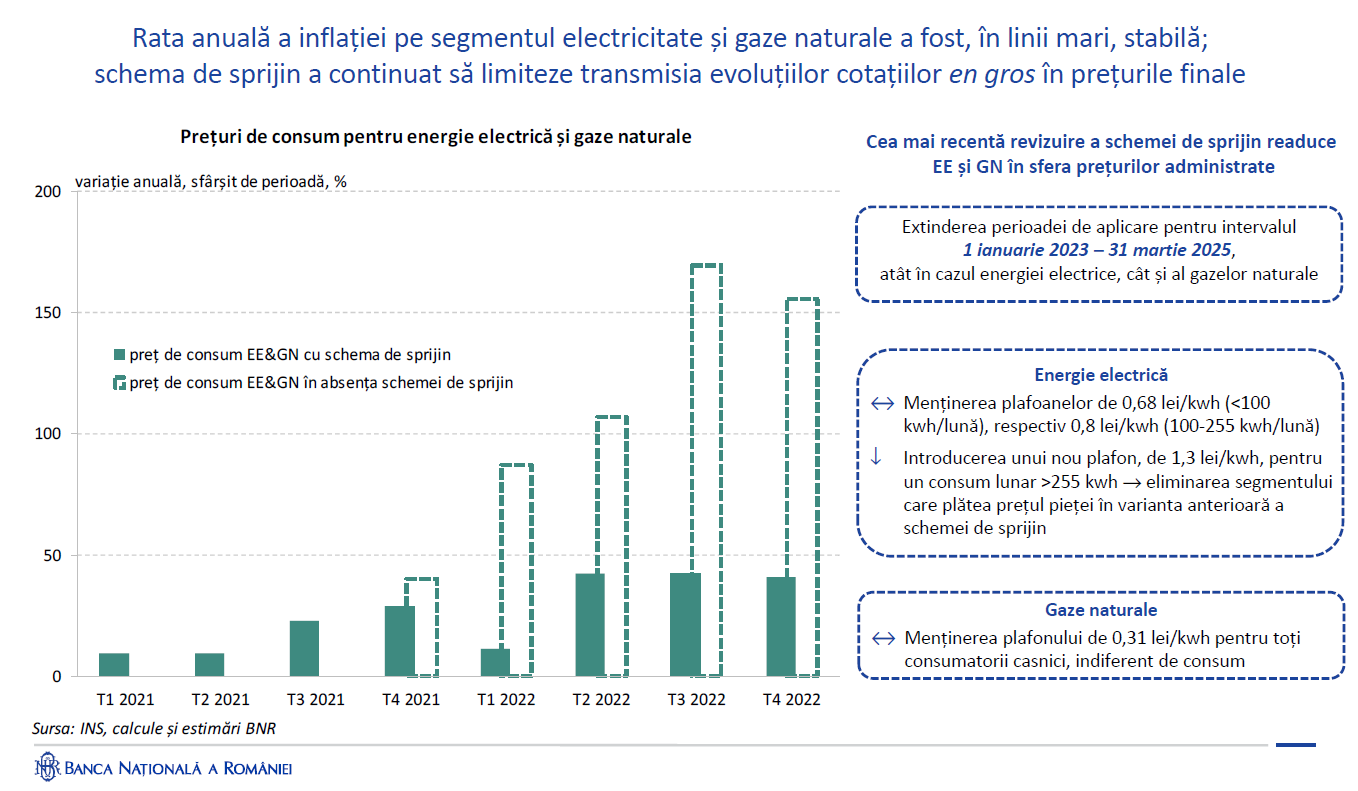

6, Impact semnificativ al schemelor guvernamentale

Prețurile la combustibili au scăzut. Temperarea a fost susținută de traiectoria descendentă a cotației țițeiului Brent, dar și de o depreciere a dolarului față de leu.

Rata anuală a inflației pe segmentul electricitate și gaze naturale a fost în linii mari stabilă. Schema de sprijin a continuat să limiteze transmisia evoluțiilor cotațiilor en gros în prețurile finale.

Dreptunghiurile punctate din graficul de mai jos arată ce ar fi putut să fie dacă nu exista o intervenție guvernamentală de temperare a prețurilor la energie.

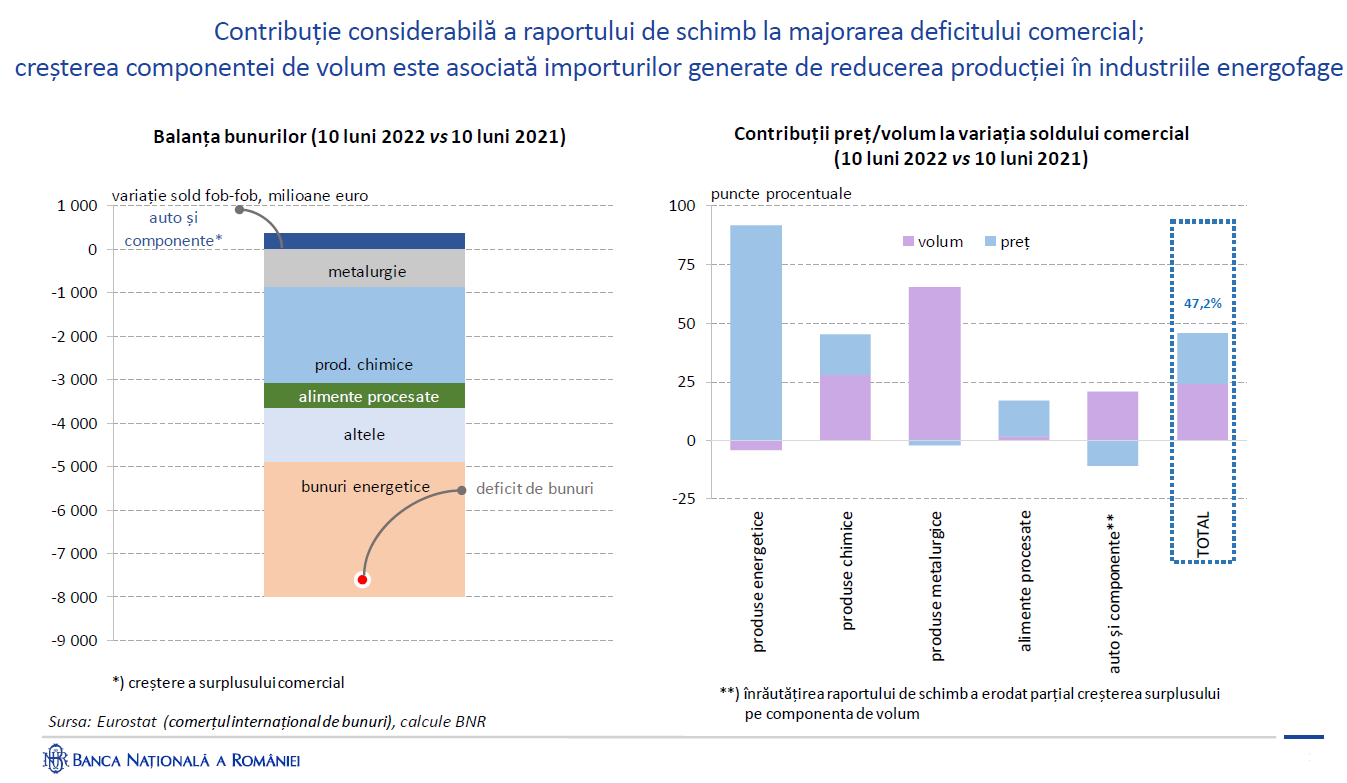

7, Prețurile de import au dus la explozia deficitelor externe, nu volumele

”Avem o contribuție considerabilă a raportului de schimb la majorarea deficitului comercial și anume creșterea componentei de volum este asociată importurilor generate de reducerea producției în industriile energofage. Cu alte cuvinte, uitați-vă la balanța bunurilor în general. Marele deficit e creat de balanța bunurilor energetice. Aici avem o creștere masivă de prețuri”, a precizat guvernatorul.

Creșterile de prețuri și la țiței, și la gaze naturale și la alte produse energetice se reflectă până la urmă în balanța bunurilor astfel încât componentele care aduc surplus au devenit minore.

”Mai avem un singur lot de produse care este în surplus, este vorba despre auto și componente auto. Toate celelalte sunt în deficit. Nu este sustenabilă o asemenea situație. Trebuie să acționăm treptat, fără a brusca economia, pentru a reduce acest deficit. Grosul impactului vine de la produsele energetice și de la produsele energofage”, a adăugat el.

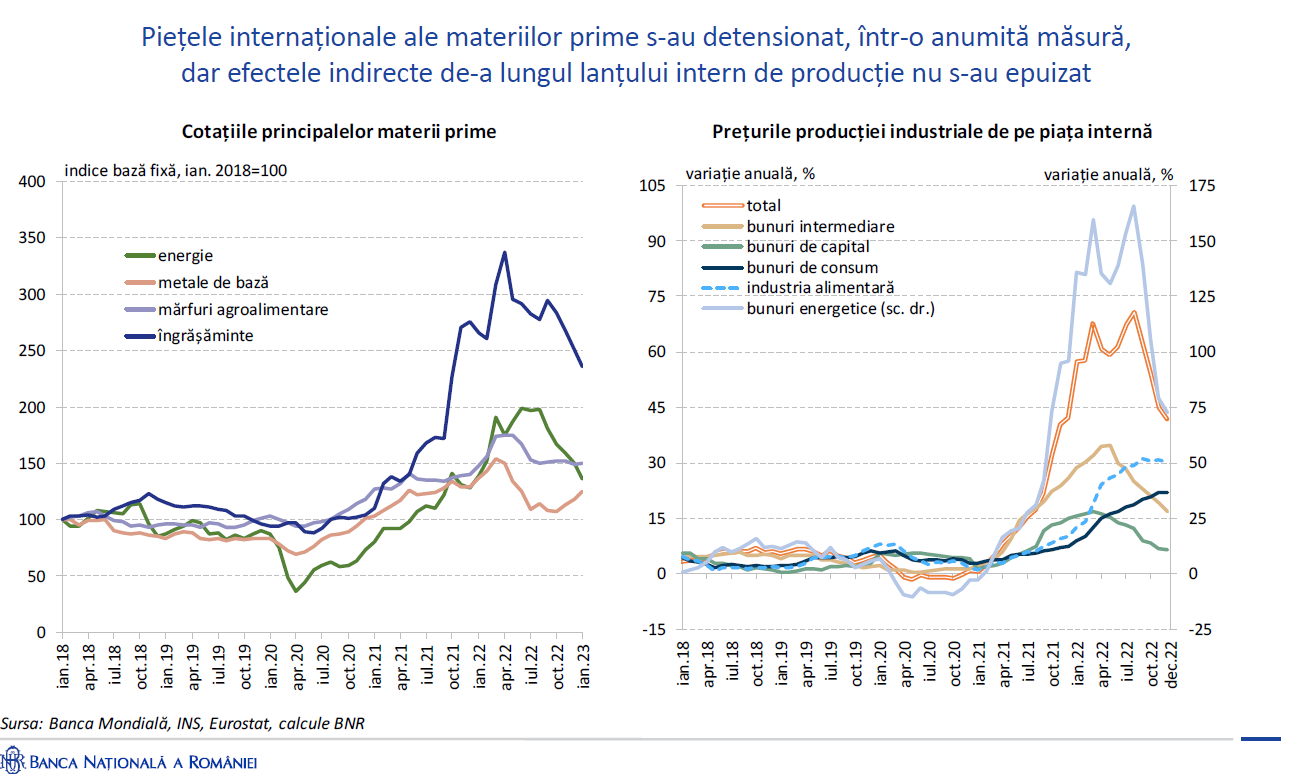

8, Absorbția șocurilor externe poate dura de la câteva trimestre până la câțiva ani

”Piețele internaționale ale materiilor prime s-au detensionat într-o anumită măsură și asta ne-a ajutat, dar efectele interne de-a lungului lanțului de producție nu s-au epuizat. Trebuie să fim foarte atenți. Din experiența pe care noi o avem, o absorbție pe plan intern a unor mișcări de preț pe plan internațional durează de la câteva trimestre până la câțiva ani. Între timp se pot mișca și în sens descendent și prețurile internaționale” a explicat guvernatorul.

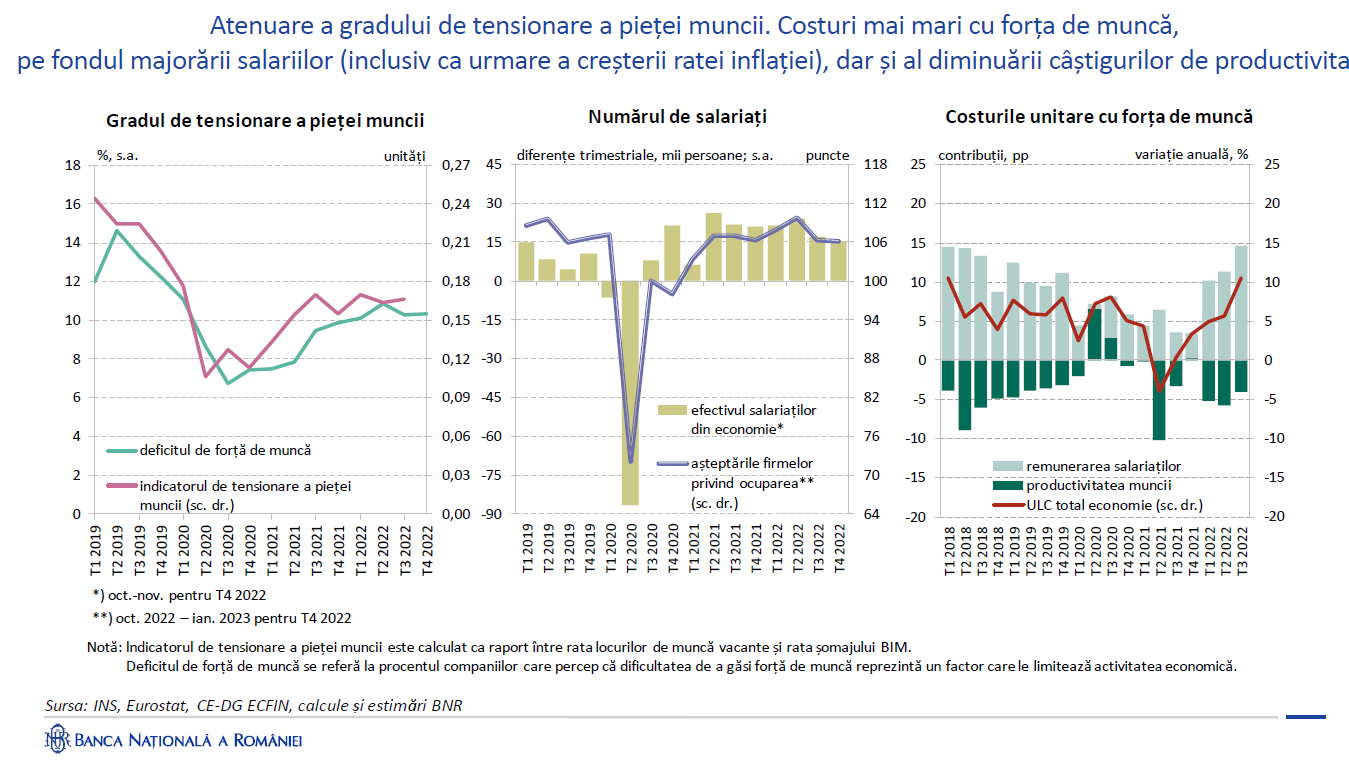

9, Piața muncii: avem o diminuare a câștigurilor de productivitate, dar nu stăm chiar rău

Guvernatorul a precizat că există o atenuare a gradului de tensionare a pieței muncii.

”Sunt costuri mai mari cu forța de muncă, pe fondul majorării salariilor. Salariile s-au ținut relativ bine sub control, dar când ai inflație nu poți să ții salariile la zero. Avem o diminuare a câștigurilor de productivitate, deci aceste creșteri salarial nu sunt neinflaționiste, nu sunt acoperite în totalitate de câștigurile de productivitate. Nu stăm chiar rău în acest domeniu”, a comentat el.

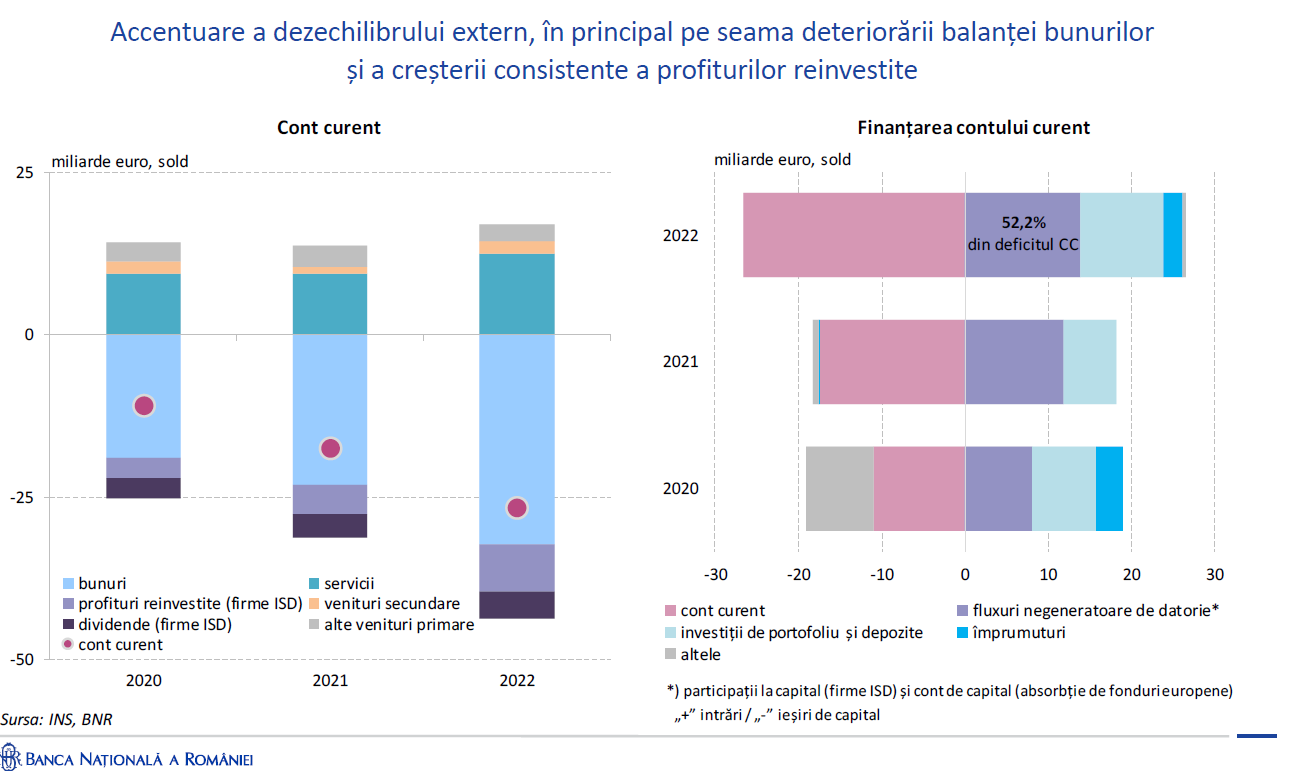

10, Când ajungi la 10% din PIB deficit de cont curent trebuie să ciulești urechile

Guvernatorul a atras atenția asupra accelerării deficitului extern, în contextul în care o bună parte din excedent de cerere s-a transformat în deficit al balanței comerciale.

Pe de altă parte, avem o situație relativ bună a balanței serviciilor și o creștere consistentă a profiturilor reinvestite, ceea ce înseamnă ”o brumă de încredere în economie, posibilitatea ca lucrurile să nu derapeze în totalitate. Când ajungi la 10% din PIB deficit de cont curent trebuie să ciulești urechile cu mare atenție. Am mai avut o asemenea situație în 2008”, a avertizat Mugur Isărescu.

El a precizat că deocamdată deficitul a fost finanțat.

”Finanțarea contului curent e chiar bună, deci s-au acoperit nevoile de finanțare, dar aici trebuie într-adevăr mare atenție. E bine finanțat, inclusiv cu fluxuri negeneratoare de datorie, participații de capital sub formă de investiții străine directe și absorbție de fonduri europene”.

11, Nu este un moment bun pentru corectarea dezechilibrelor prin curs

”Când ai asemenea rupturi structurale, cum te poate ajuta cursul de schimb? Deocamdată, dacă acesta ar fi luat-o razna, singurul impact, cred eu, ar fi fost inflație mai mare. Nu s-ar fi făcut corecțiile necesare. Nu a fost momentul. Criza din estul României și cu o asemenea deteriorare în raportul de schimb nu ar fi fost momentul să facem o corecție prin curs. Să treacă șocul și să vedem apoi în ce măsură putem să absorbim inclusiv prin mișcarea cursului de schimb”, a comentat guvernatorul.

Deprecierea cursului corectează deficitul comercial și al balanței de plăți în anumite situații, a avertizat el, în alte situații creează un cerc vicios.

”Eu cred că am făcut bine că nu am lăsat cursul să se aprecieze. Este adevărat că ne-au ajutat și intrările de capital. Ne-a crescut rezerva cu câteva miliarde bune de euro”, a adăugat el.

12, Ce facem cu dobânzile? Depinde

- Am pornit de la un nivel relativ mai ridicat al ratelor de dobândă. Ne-am dus cu ele ușor în sus, să temperăm cererea, fără să băgăm economia în recesiune și am ajuns în gruparea celor trei țări, Polonia-Cehia-România. Ungaria a ieșit din pluton, pentru că acolo inflația a scăpat de sub control, s-a dus aproape la dublu față de România.

- Până acum politica monetară și-a făcut datoria, contribuie la corecție, nu lasă inflația să intre într-un cerc vicios depreciere de curs-creștere de prețuri.

- Față de Cehia și Polonia, noi avem un deficit de cont curent mult mai mare, deci situația nu este ușor de gestionat.

Întrebat în ce măsură ciclul de majorare a dobânzilor s-a încheiat, guvernatorul a precizat că acest lucru depinde de ce se va întâmpla.

”Nu am ieșit să spunem că gata, dobânda maximă e de 7%”

13, Să duci inflația în jos cu dobânzi real negative, o noutate la nivel mondial

”Să ducem inflația în jos cu dobânzi real negative este o noutate. Când se întâmplă acest lucru? Când ai mulți factori exogeni pe care reușești să-i controlezi. Stăm puternic și noi europene și SUA cu Canada, stăm cu dobânzile aici și între timp, datorită acțiunii altor factori merg costurile în jos și va veni inflația în jos. Dacă se va întâmpla”, a apreciat Mugur Isărescu.

El a precizat că BNR a optat deocamdată pentru nivelul de 7% pentru că ”dacă ne ducem mai sus am avea alte necazuri, ni s-ar aprecia cursul de exemplu și nu este un lucru pozitiv când ai un asemenea deficit de cont curent. Mai crește și cererea. Așteptăm să vedem. Văzând și făcând”.

14, Prognoza de inflație, mult îmbunătățită

”Rata anuală a inflației este semnificativ revizuită în jos până în T3 2024, în august, ca urmare a includerii în analiză a parametrilor noii scheme de plafonare a prețurilor la energie electrică și gaze naturale, dar și ca urmare a efectelor de temperare a excesului de cerere și de acomodare cu noile condiții prin măsurile de politică monetară și fiscală în curs de aplicare”, a precizat guvernatorul, adăugând că și această traiectorie se menține la valori superioare țintei.

Pe datele actuale, ajungem cu rata inflației undeva la 4,2% anul viitor, față de 15% în prezent.

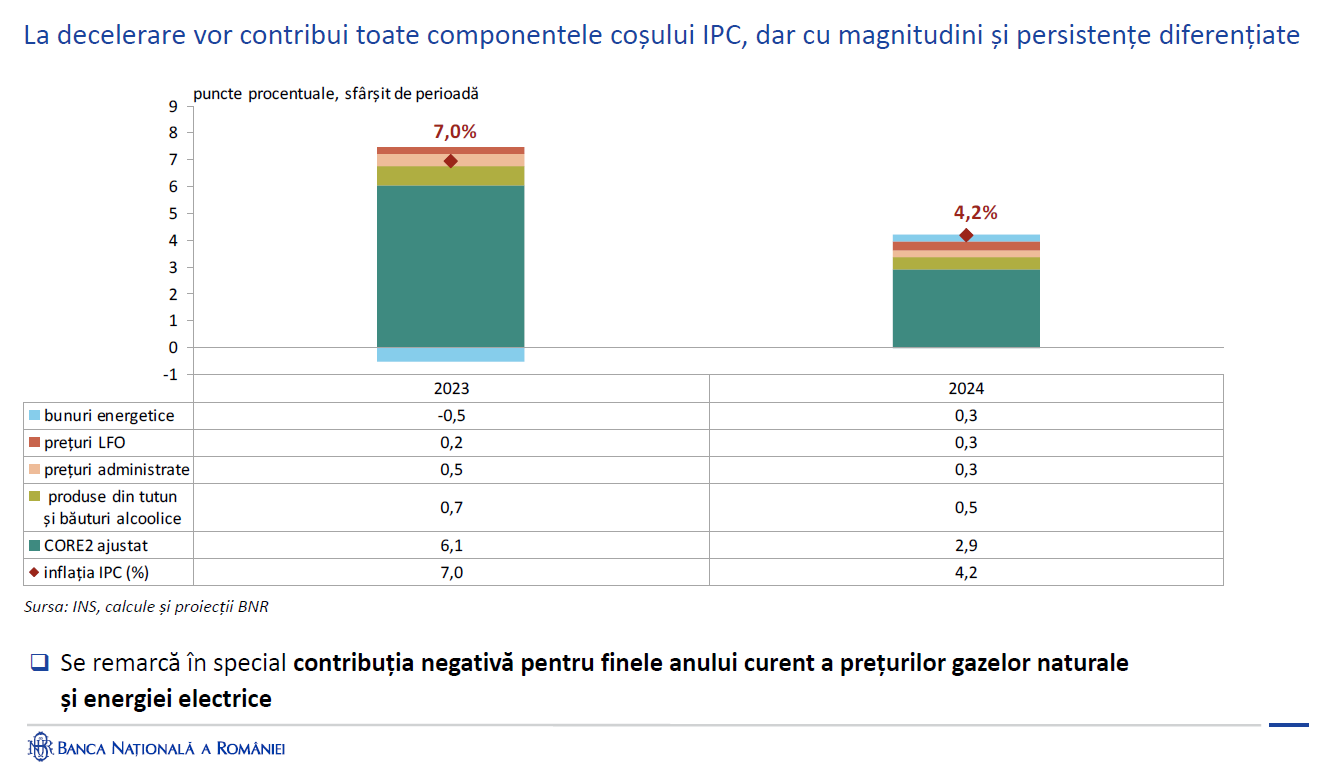

La decelerare vor contribui toate componentele coșului IPC, dar cu magnitudini și persistențe diferite.

”Grosul rămâne în CORE2 ajustat, adică inflația pe care o influențăm noi. Apare întrebarea dacă e cazul să strângem mai tare cererea. Avem o inflație de costuri, deci nu știu în ce măsură strângând cererea, e o discuție aici, îți afectează inflația. Producătorii au costuri ridicate, le reduci cererea, îi bagi și mai rău în recesiune. Atenție mare spun eu. Este o temă recurentă”, a comentat guvernatorul.

În opinia sa, o inflație de 4,2% “e în afara țintei, dar ”este rezonabilă dacă ne uităm la contextul geopolitic în care trăim. Avem multe componente pe care nu le stăpânim noi ca banca centrală, noi ca România. Eu cred că trebuie să ne vedem și lungul nasului, ce putem noi să facem bine”.

Proiecția CORE2 ajustat este ceva mai mare decât cea din noiembrie. Revizuirea în sus este determinată de magnitudinea mai ridicată a scumpirilor recente, în special pe segmentul bunurilor nealimentare și pe cel al serviciilor, precum și pe anticiparea unor presiuni mai mari și mai persistente din partea costurilor de producție pe termen mediu.

***