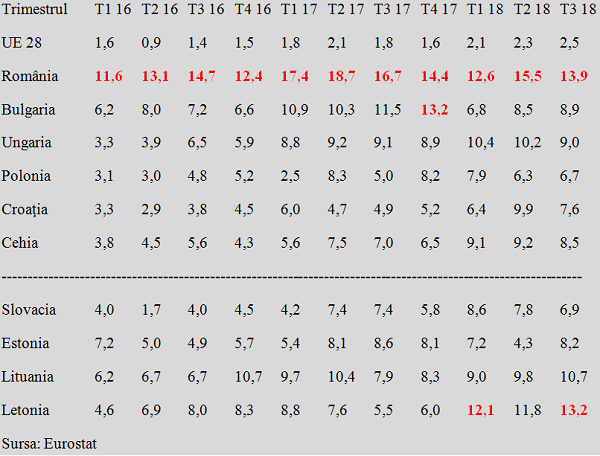

România a înregistrat permanent (şi de departe) în ultimii trei ani cele mai înalte ritmuri de creştere a costurilor cu forţa de muncă dintre fostele state socialiste care au aderat la UE. rezultatul a fost depăşirea sistematică din al doilea trimestru al anului 2016 a cotei de atenţie de +12%, impusă pe tabloul de bord al echilibrelor macroeconomice ale statelor membre.

România a înregistrat permanent (şi de departe) în ultimii trei ani cele mai înalte ritmuri de creştere a costurilor cu forţa de muncă dintre fostele state socialiste care au aderat la UE. rezultatul a fost depăşirea sistematică din al doilea trimestru al anului 2016 a cotei de atenţie de +12%, impusă pe tabloul de bord al echilibrelor macroeconomice ale statelor membre.

Sub acest prag au avut grijă să se menţină, cu foarte mici excepţii, toate celelalte state menţionate, chiar dacă aveau şi ele nevoie de creşterea cât mai rapidă a nivelului de trai şi chiar dacă, din motive statistice, cifrele exprimate procentual arată a fi mai mari în estul decât în vestul continentului, din motive de bază de plecare mai scăzută.

Problema nu este una de sens robust al creşterii ci una de optimizare a acesteia ca ritm, pentru a nu reduce competitivitatea relativă în faţa potenţialilor investitori, dar şi a celor care au deschis deja afaceri în România. Ori, iată cum se vede sintetic, din exterior, tabloul majorării costurilor cu forţa de muncă în regiune:

Am separat cele şase state care nu au adoptat încă moneda unică europeană de cele patru care utilizează deja euro, pentru a vedea că se pot face creşteri salariale semnificative şi după schimbarea valutei în care se face remunerarea. Cu deosebirea că în al doilea caz, nu mai există riscul de reducere ulterioară a puterii de cumpărare prin scăderea cursului monedei naţionale ÎNCĂ utilizate.

În intenţia de a trece la adoptarea euro, Bulgaria ( unde salariile sunt semnificativ mai mici decât la noi) s-a repliat de la un nivel atins în ultimul trimestru din 2017 spre valori cât de cât mai ponderate, „a reintrat în rândul lumii”. Uitându-se probabil şi la experienţa ţărilor baltice, care, mai întâi au avut grijă să se încadreze în criteriile solicitate şi abia apoi au demarat o creştere ceva mai importantă şi mai solidă (în euro) a salariilor, implicit a costurilor salariale.

Pentru a avea o referinţă mai aproape de nivelul, structura şi dimensiunea economiei româneşti, ar fi indicat să ne uităm şi să luăm aminte la Polonia. Care, cu moderaţie dar şi cu perseverenţă, a depăşit Ungaria ca nivel de trai pe locuitor exprimat la paritatea puterilor de cumpărare, în baza unui mix de politici economice ceva mai inspirat.

Aşadar, problema este una de păstrare a măsurii şi de încadrare într-un trend regional. Fie şi la limita de sus (dacă ne pasionează wageled growth), dar nu, evident, în afara practicilor uzuale.

Mai pe româneşte, ar trebui să fim atenţi să nu întindem coarda prea tare, nu cumva să înceapă să pleznească. Mai multe fire recent autoretezate din corpul industriei româneşti (cele mai recente exemple, Nestle şi Rieker) sugerează că acest risc începe să prindă contur.

Dacă peste acest indicator critic pentru investiţii, costul cu forţa de muncă (bani, utilaje şi terenuri se găsesc peste tot iar infrastructura şi mediul de afaceri nu prea se poate spune că ne favorizează) se suprapun şi măsuri legislative de suprataxare arbitrară şi intempestivă ( vezi celebra deja Ordonanţă 114), avem reţeta perfectă pentru a intra pe tiparul „chelului cu tichie de mărgăritar”.