Dincolo de obișnuitele frământări cu cine ia în plus sau cine și cât ia în minus la tradiționala rectificare bugetară, conjunctura favorabilă a unui PIB estimat a se situa în acest an semnificativ peste prognoza inițială ridică problema opțiunii în privința ajustării deficitului bugetar.

Iată cum arăta traiectoria planificată oficial înainte ca avansul economic de 5% pe 2021 pentru România să fie acum reașezat la 7% de FMI și 7,4% de Comisia Europeană.

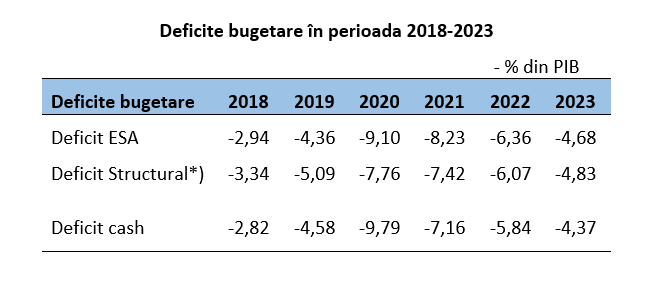

În esență, s-a mers pe o abordare foarte prudentă, cu amânarea reducerii mai substanțiale a deficitului structural din 2022 încolo. Fără a ținti pentru 2023 apropierea de cota limită de -3% din PIB, permisă prin criteriile Maastricht și absolut necesară pentru a ieși de sub procedura de deficit excesiv dar și în vederea adoptării euro.

În esență, s-a mers pe o abordare foarte prudentă, cu amânarea reducerii mai substanțiale a deficitului structural din 2022 încolo. Fără a ținti pentru 2023 apropierea de cota limită de -3% din PIB, permisă prin criteriile Maastricht și absolut necesară pentru a ieși de sub procedura de deficit excesiv dar și în vederea adoptării euro.

Acum, fără a face farmacie, datele prezentate indică posibilitatea de a majora deficitul public planificat pentru anul în curs la circa 80 miliarde lei până la 82 miliarde lei, fără a afecta ținta de deficit de -7,2% din PIB. Ceea ce corespunde cu o nouă evaluare pentru rezultatul economic în termeni nominali, de la 1.142 miliarde lei mai spre 1.160 miliarde lei (grosso modo, se poate crește minusul din execuție cu a 14-a parte din sporul de PIB nescontat).

(Citiți și:”Ieșim în decor cu dobânda datoriei pe termen lung – lucru mai important decât păstrarea datoriei sub 50% din PIB”)

Totuși, dacă în loc să procedăm așa sub imperiul nevoilor imediate, nu doar pe sectoare de activitate dar și din motive politice conjuncturale, am păstra deficitul în termeni nominali așa cum am stabilit la întocmirea bugetului pe 2021, ne putem duce sub 7%.

Și, mai important, ne-am putea înscrie pe o altă traiectorie de ajustare, care să conducă în scenariul fericit spre revenirea încă din 2023 la deficitul din 2018. Când încă am mai reușit să ne păstrăm sub limita de trei procente.

Ar fi o opțiune care trebuie explicată prin prisma disconfortului prezent pe sistem francez „manque a gagner”, cu avantajul poziționării favorabile pe termen lung.

Mai ales că în 2024 avem din nou alegeri (parlamentare, prezidențiale și nu doar acestea) și sunt slabe șanse de a se continua reducerea deficitului public, date fiind costurile politice de rigoare.

Mai mult, nu are rost să ne împrumutăm suplimentar dacă nu suntem în stare să și cheltuim eficient banii alocați.

Dată fiind poziția de lider european la dobânzile cu care putem accesa acești bani de pe piețele internaționale, în condițiile în care la finele trimestrului doi eram pe contrasens cu tendința europeană și la cel mai înalt nivel din ultimele opt luni (3,11%, față de o medie UE de doar 0,44%).

Apropo, poate se sesizează cineva de ce suntem ținuți la limita de rating investițional ( BBB-), dacă tot performăm așa de bine în materie de creștere economică și ne-am dus cu AIC/loc. (creșterea consumului individual) spre un fulminant 80% din media UE, mai sus decât alte șapte state membre care au o cotă de încredere mult mai bună.

O ipoteză „tulburătoare” ar fi că luăm virajele de consum cam pe două roți, tot mai aproape de derapaj. Ceea ce se vede clar pentru cine citește indicatorii macroeconomici în deficitele externe. Care nu doar că se majorează, dar se majorează și mai repede decât PIB-ul care avansează mai repede decât s-a prognozat inițial.

Evoluția deficitului de cont curent al României de la revenirea rezultatului economic în termeni reali de-abia în 2014 la nivelul din 2008 este elocventă. Atât pentru modul în care s-a ieșit din criză, cât și pentru deciziile luate ulterior, pentru a „sărbători” realizările obținute, altminteri pe fondul refacerii echilibrelor macro.

În 2015, îndeplineam lejer condițiile pentru trecerea la euro, dar acum nici vorbă de așa ceva.

Nivelul de avarie de -4% din PIB al soldului extern l-am trecut încă din 2018, înaintea pandemiei și fără legătură cu ea, iar acum ne ducem voios spre -6% din PIB, probabil pentru a testa până unde putem întinde coarda înainte să pleznească.

Ca să continuăm trimiterea la industria auto, de altfel singurul succes notabil pe planul schimburilor externe, avem un produs care merge bine, arată bine, se vinde surprinzător, dar a primit recent doar 2 stele din 5 la testele EuroNCAP. Dacă ar fi fost valabile fostele pretenții de siguranță rutieră, probabil că s-ar fi încadrat la 4 stele, însă situația s-a schimbat radical în ultimii zece ani.

Posibil ca noi să ne simțim bine și să avem încredere ( de ce nu, pe bună dreptate) că merge și așa.

Dar ce te faci cu percepția implacabilă a celor de care ai nevoie să-ți confirme ratingul investițional pentru a putea păstra un nivel rezonabil al obligațiilor de plată. Reamintim că trebuie să ne împrumutăm nu doar pentru a acoperi minusurile noi din bugetul public dar și pentru a le rostogoli pe cele vechi la costuri variabile, după aceeași percepție.

Poate că unii au uitat de mult, dar încă mai avem de plată la împrumutul luat în 2009, la precedenta criză econmică și planificat până în 2023 la rambursare. Asta pentru a avea o idee mai clară asupra consecințelor deciziilor prezente asupra generațiilor viitoare.

Știți când s-a trecut de la 13% din PIB datorie publică în 2008 la 35% din PIB ?

Răspunsul este aprilie 2012 și nici că am mai reușit să revenim până în 2019 – fără ca după aceste credite delirante să rămânem cu infrastructură, investiții publice majore și economie productivă –

după care ne-a lovit o nouă criză, motiv pentru care ar trebui să evităm să facem la fel (deja suntem la pragul de 50% din PIB). Nu de alta, dar peste alți zece ani ne vom trezi din nou că nu am reușit să mai reducem din „angarale”, în pofida creșterii economice (și să dea Domnul să reedităm avansul robust din deceniul trecut).

Prin urmare, am putea folosi ocazia excepțională ivită pentru a schimba abordarea și a reintra cât mai rapid pe circuit, înainte să ni se uzeze cauciucurile.

Și de a păstra un ritm alert, pentru a nu păți precum la vaccinarea antiCovid. Unde am plecat din poll-position și am ajuns la coada plutonului, tot pe sistemul patentat că merge și așa.

3 răspunsuri

Creste… o laie ! Ce fel de „crestere” e aceea care este coplesita de costurile imense ale imprumuturilor de tot felul pe care se bazeaza ? Asta seamana mai degraba cu o descrestere, adica seamana bine cu drumul spre dezastru

Artcol bun.

Nu cred ca membrii Guv. Catu inteleg ceva.

Dincolo de toate analizele care se fac imi pun o intrebare:

Cresterea PIB-ului poate fi ajustata de inflatia endemica din Ro?

Era o teorie vehiculata de un oficial al bancii centrale potrivit caruia putem avea o crestere economica insemnata cu o inflatie mare.

Acum se estimeaza 5% / 2021, in mod real va fi peste 6- 7% dar niciun oficial nu se baga sa emita prognoze.

O dau pe crestere PIB si dai neicusorule,puicusorule cu crestere PIB.

Daca se schimba situatia in zona ind. auto si stuatia internationala fiind in schimbare nu mai vad de unde sa creasca PIB.

Din ce?

Nu se mai produce nimic in Romania!

Rosiile sunt din Nigeria.

Romania traieste pe datorie iar cand incasarile in valuta vor scadea urmare diminuari productiei auto nu stiu ce dezechilibre macroecoomice vor apare.

Nu exista alte incasari valutare majore iar daca vindem la fier vechi toata economia nu cred ca se pot face importuri de petrol pentru 6 luni!

Toata economia este controlata de BNR print infuzia de Euro in piata. Euro luate de MF ca imprumut, pentru care BNR a tiparit niste LEI, date inapoi la MF, care sunt infuzionate in economie prin bugetari si firmele securitatii care lucreaz pentru stat. Iar, 70% din acesti bani, la primul consum, este schimbat in EURO si exportat.

Inflatia pe termen mediu si lung este cauzata tocmai din cauza tipariri banilor. Iar inflatia pe termen scurt este ajustata de BNR prin controlarea cursului de EURO, prin infuzie de EUROi in piata. De aia nu este ajustata cresterea PIB si inflatia.

O creste a pib-ului de 6%, cu 6% inflatie in lei, si crestere tot atata in EURO e pur si simplu imposibil fara vreo manipulare a pietei.

Eu zic ca cursul EURO e deja in aer. Cu ajutorul BNR e tinut cat mai jos, ca statisticile in EURO sa fie cat mai sus.