În ciuda relaxării fiscale din ultima perioadă, cea mai mare problemă a companiilor româneşti este tot fiscalitatea (ridicată şi imprevizibilă) şi nu accesul la finanţare, potrivit ediţiei din iunie a Sondajului Băncii Naţionale a României (BNR), privind accesul la finanţare a companiilor, în perioada octombrie 2016 – martie 2017.

În ciuda relaxării fiscale din ultima perioadă, cea mai mare problemă a companiilor româneşti este tot fiscalitatea (ridicată şi imprevizibilă) şi nu accesul la finanţare, potrivit ediţiei din iunie a Sondajului Băncii Naţionale a României (BNR), privind accesul la finanţare a companiilor, în perioada octombrie 2016 – martie 2017.

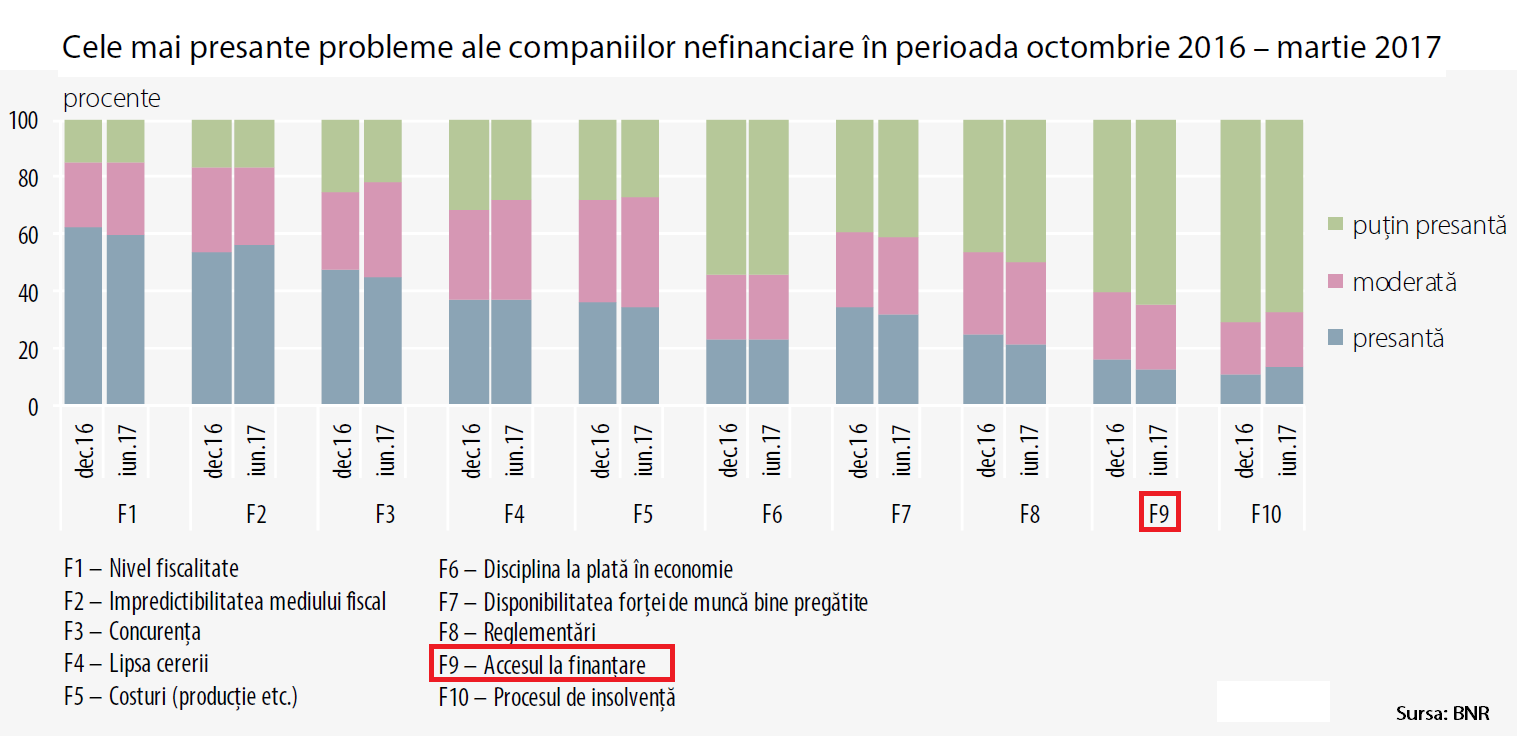

Pentru mai mult de 80% dintre cele 11.000 de companii sondate de BNR, nivelul fiscalităţii şi impredictibilitatea acesteia sunt „cele mai presante probleme” în iunie 2017, aşa cum erau şi în decembrie 2016.

Pe de altă parte, în aproape aceeași proporție (81%), companiile nu sunt interesate de finanţare prin instituţiile de credit (bănci şi IFN-uri) – spun rezultatele sondajului.

Totodată, 64% din companiile chestionate de BNR nu consideră că accesul la finanţare ar fi o problemă presantă.

O explicaţie

Aproape jumătate din firmele românești active (268.000) au capital propriu negativ, deci sunt nebancabile, iar creditul bancar le este inaccesibil, potrivit celui mai recent raport privind stabilitatea financiară al BNR.

Astfel că multe dintre firmele care nu vor credite vor fi refuzând ceea ce le este interzis.

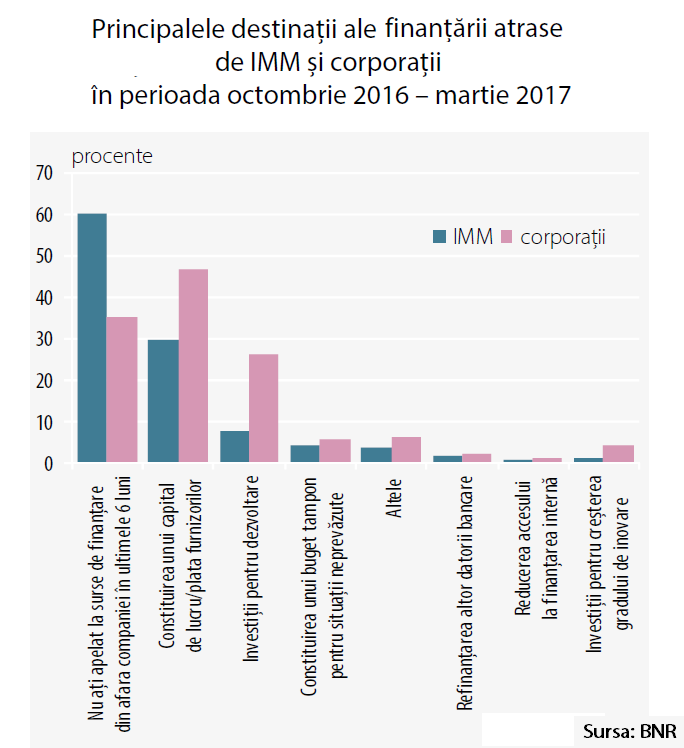

Aşa se face că, cele mai multe companii apelează pentru finanţare la reinvestirea profitului, sau la vânzarea de active, atunci când au profit sau active de vânzare – desigur. Este cazul a 45% dintre IMM-uri şi a mai puţin de 40% dintre corporaţii, potrivit sondajului BNR.

De asemeni, în loc să apeleze la bănci, companiile recurg la împrumuturile de la acţionari şi, în cazul în care aceştia au disponibilitatea necesară, la majorarea capitalului social (27% dintre IMM-uri şi 16% dintre corporaţii).

Fie că apeleză la credite, fie că nu, firmele invocă următoarele cele mai mari dificultăți majore privind obținerea creditelor:

- „nivelul prea ridicat al dobânzilor și comisioanelor,

- cerințele privind valoarea sau tipul garanției,

- clauzele contractuale şi

- birocrația și gradul de îndatorare maxim permis de către instituția creditoare“, potrivit sondajului BNR din iunie 2017.

Cercul vicios

Apetitul mai mare al antreprenorilor pentru împrumuturile acționarilor acestora și nu pentru creditele bancare are o explicație în „lacunele din legislaţie, care fac mai interesant pentru deţinătorul unei firme să o împrumute, decât să vină cu capital”, remarca Valentin Lazea, economistul şef al BNR, la începutul lunii iunie.

„Prin împrumuturi (acordate propriei firme, patronul) poate să îşi deducă fiscal şi uite aşa ajunge să mănânce din capitalul firmei. De ce face mai degrabă împrumut decât să o capitalizeze? În caz de faliment sau de închidere a firmei, poate veni la masa credală drept creditor”, explica Valentin Lazea.

(Citiţi şi: Valentin Lazea, BNR: Legislaţia permite antreprenorilor să-și îndatoreze firmele și, în caz de faliment, să intre la masa credală)

Comportamentul patronilor nu este, însă, singurul responsabil pentru modul deficitar de finanţare a companiilor. Destinaţiile surselor de finanţare ale companiilor dau măsura gradului redus de dezvoltare a economiei, respectiv al firmelor.

Banii sunt îndreptaţi mai ales spre capitalul de lucru şi spre plata furnizorilor: 47 % dintre corporații fac asta, respectiv 29% dintre IMM-uri, potrivit sondajului BNR. Proporțiile sunt mai mici în cazul investițiilor: 26 % dintre corporațiile care au apelat la fonduri externe, respectiv 7 % dintre IMM-uri.

Altfel spus, companiile mai degrabă supraviețuiesc decât se dezvoltă, fapt semnalat și de ponderea creditului comercial, a treia cea mai mare dintre sursele de finanțare, dacă excludem capitolul „altele”.

Este relevantă, în context, concluzia unui studiu din martie publicat de BNR, potrivit căruia viitorul economiei româneşti depinde încă de companii îmbătrânite, care au reuşit să se menţină pe creştere, dar au un potenţial redus de adaptare pentru a oferi produse inovative, aşa cum o cere competiţia.

Este vorba de circa 52.500 de firme „veterane în putere”, care acoperă aproape 90% din numărul firmelor ce formează masa critică a companiilor performante din economie.

(Citiţi şi: Analiză BNR / Firmele veterane și dependența economiei de ele: dau robustețe, dar se adaptează greu)

Astfel că nu este de mirare faptul că, după fiscalitate, cele mai presante probleme cu care se confruntă firmele românești sunt concurența și lipsa cererii.

Abia apoi urmează găsirea personalului calificat, mai ales pentru firmele din industrie, după cum arată ediția din iunie a Sondajului BNR, privind accesul la finanţare a companiilor în perioada octombrie 2016 – martie 2017.

Cu alte cuvinte, cercul vicios s-a închis: majoritatea companiilor românești au ajuns la / sau au depășit limita capacității de îndatorare, cel puțin după normele de creditare actuale. Patronii multora dintre acestea preferă să le împrumute, în loc să le capitalizeze și, astfel, firmele devin și mai puțin „bancabile”. Mai departe, firmele plătesc cu întârziere facturile, ceea ce le scade reputația pe piață și, din nou, se vor împrumuta tot mai greu, până vor dispărea. Nu însă și toți patronii lor, care vor relua ciclul, cu ceea ce au recuperat din împrumuturile pe care le-au acordat propriilor firme.

Resposabilitatea bancară

Este drept, însă, că tot BNR a sesizat și faptul că băncile preferă să câștige din diferențele mari dintre dobânda la credite și dobânda la depozite, mai degrabă decât din volumul creditelor.

Marjele de dobândă din România sunt printre cele mai ridicate din Europa, deși au scăzut, potrivit raportului BNR privind stabilitatea financiară din mai 2017.

Creditarea pe bază de plan de afaceri sau de proiecte de afaceri performante este o practică rară în sistemul bancar românesc. La acest lucru va fi făcut aluzie și BNR, când a criticat „lipsa de viziune a băncilor privind evoluția unei piețe care, în absența unui suflu nou al creditării pentru firme, va continua să se restrângă”, potrivit raportului privind stabilitatea.

Nu numai apetența băncilor pentru profitul câștigat ușor este acuzată de BNR, ca unul dintre aspectele care „limitează creditarea către companii” și care fac ca volumul creditelor pentru populație să-l depășească pe cel pentru firme.

BNR listează în raportul său privind stabilitatea financiară și următoarele cauze:

- „proceduri și regulamente interne greoaie,

- gradul ridicat de dependență față de băncile mamă în ceea ce privește competența de aprobare pentru credite mari,

- gradul prea mic de diversificare a board-ului cu persoane care înțeleg specificul economiei românești,

- pregătirea și motivarea insuficiente ale personalului bancar care intră direct în legătură cu clienții,

- lipsa unei viziuni pe termen mediu privind evoluția unei piețe care, în absența unui suflu nou al creditării pentru firme, va continua să se restrângă”.

„Scopul activității bancare este creditarea, iar profitul trebuie să provină din creditare având în vedere că pe o piață concurențială profitul se face în primul rând din volum și nu din marje. O rată prea mare de solvabilitate nu este doar o evoluție favorabilă, ci și un indicator al faptului că bani există dar nu sunt folosiți pentru creditare”, mai spunea raportul citat.

Profesioniștii cu calificare și cu viziune superioare în domeniul creditării ar putea susține cu responsabilitate proiectele de afaceri. Banca Națională nu spune, însă, nicăieri, care dintre propriile viziuni inovatoare nu au avut efect în comportamentul vizionar al băncilor.

Un răspuns

Asa cum spune autorul, IMM-urile mai degraba supravietuiesc decit se dezvolta.In lipsa reindustrializarii (imposibila ca urmare a refuzului guvenului Dragnea de a evalua si promova un astfel de „proiect national” in economie – pe care i l-am oferit), IMM-urile nu au „front de lucru” industrial, pentru a realiza produse sau piese si nici servicii industriale pentru marile intreprinderi industriale, ca in Vest.In lipsa unor oferte de lucru de acest tip, ce investitii majore sa faca IMM-urile, neavind pentru ce sa ceara credite.Mai ales ca situatia industriala nationala se deterioreaza continuu, ca urmare a lipsei investitorilor straini industriali dupa 2008.Apoi, o economie aflata in lincezeala de 27 de ani nu pote determina diminuarea costurilor creditarii, odata ce luarea creditelor pentru dezvoltare este exceptia in activitatea bancilor, iar majoritatea acestora este pentru un consum tot mai diminuat, odata cu caderea monedei nationale si plecarile in Vest.