România conduce detașat în topul creșterii costurilor cu forța de muncă la nivelul statelor UE, potrivit datelor pentru 2018 publicate de Eurostat.

România conduce detașat în topul creșterii costurilor cu forța de muncă la nivelul statelor UE, potrivit datelor pentru 2018 publicate de Eurostat.

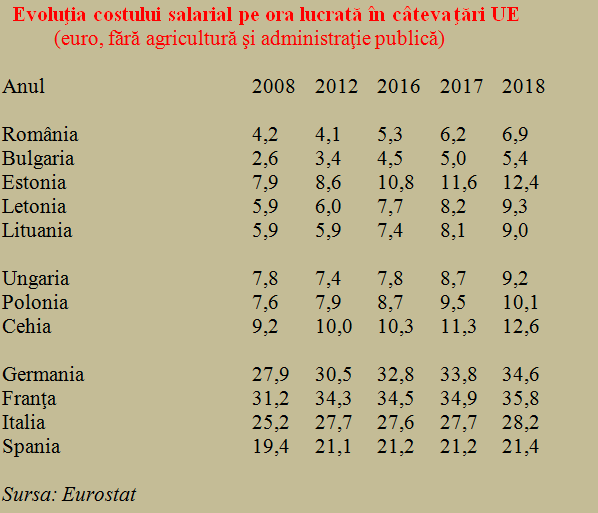

Cu o majorare de +13,3% înregistrată anul trecut, țara noastră a devansat atât ţările din fostul bloc socialist intrate deja în zona euro (Letonia +12,9%, Lituania +10,4%, Estonai şi Slovacia, fiecare cu +6,8%), cât şi pe acelea care nu adoptat încă moneda unică (Ungaria 9,8%, Cehia 8,3%, Polonia şi Bulgaria, fiecare cu +6,9%).

De reţinut, costul salarial exprimat în euro a avansat la noi cu aproape 65% în raport cu anul 2008, ceea ce arată că acest avantaj comparativ din perspectiva investiţiilor străine este în continuă scădere. Deocamdată, însă, ne situăm încă undeva la 75% în raport cu Ungaria, Letonia sau Lituania, 70% din valoarea consemnată în Polonia şi 55% faţă de Cehia sau Estonia, dar la 125% în raport cu Bulgaria.

De reţinut ritmul similar ( chiar ceva mai mare) de creştere în raport cu grupul BELL ( Bulgaria + micile ţările baltice), deşi noi nu avem nici moneda indexată la euro şi nici nu am adoptat euro. Şi aproximativ dublu sau chiar mai mult faţă de grupul statelor cu regim de curs flotant, precum Ungaria, Polonia şi Cehia.

Practic, chiar dacă se ţine cont de efectul de bază aferent nivelului nostru ceva mai redus de dezvoltare, avem o poziţie particulară, în care suntem puşi în situaţia de a gestiona mult mai atent relaţia dintre creşterile de venituri şi cursul de schimb. De pildă, creşterea de 13,3% în moneda naţională între 2017 şi 2018 s-a tradus în doar 11,3% în euro.

(Citiți și: ”Analiză Daniel David / Munca la români: de la mit la abordarea psihoculturală”)

Profitând de această combinaţie între oportunitate şi risc şi ţinând cont de ritmul de erodare al competitivităţii prin creşterea costului muncii, trebuie să vedem cât putem întinde coarda fără să pleznească. Dacă trecem pragul teoretic de 12% de dezechilibru stabilit în tabloul de bord european al dezechilibrelor macroeconomice, ne aduce viaţa ( piaţa) înapoi la realitate.

De aceea, să luăm aminte că ritmul de creştere al costului muncii s-a diminuat în Europa Centrală, pe măsură ce nivelul PIB/locuitor s-a apropiat de media UE. Consolidarea prudentă a câştigurilor deja obţinute prin transmiterea în susţinerea cursului de schimb a unei părţi din sporul de productivitate s-ar putea dovedi mai utilă decât maximizarea discutabilă şi reversibilă – prin inflaţie – a majorării veniturilor, generată prin decizii administrative.

Marile puteri economice Germania, Franţa, Italia şi Spania vin şi ele să confirme, pe diferite paliere, cam până unde se poate merge pe o bază solidă ( a se citi în euro) cu creşterile salariale. Edificator, Germania (echilibrată bugetar) s-a apropiat de Franţa ( angajată în cheltuieli ce nu mai pot fi ajustate fără tulburări sociale) şi menţine eficient o putere de cumpărare mai mare ( dată de preţurile ceva mai mici).

Competitivitatea economică mai redusă şi deficitele bugetare au limitat costurile cu munca, implicit creşterile salariale din Italia şi Spania (poate ar trebui să luăm aminte la experienţa latină, în condiţiile în care noi suntem la limită sau chiar peste – vom vedea – cu deficitele de cont curent şi minusul finanţelor publice).

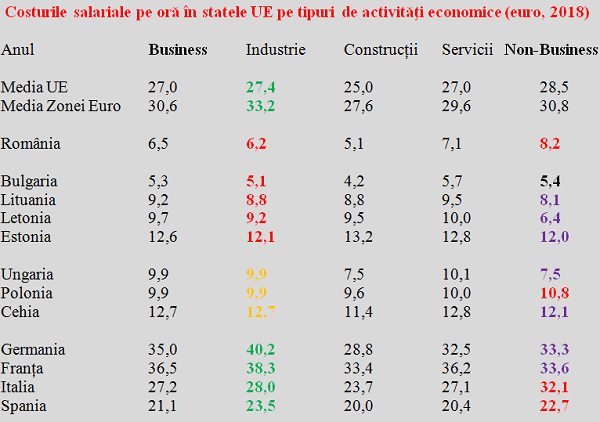

Aşezarea costurilor pe sectoare – la noi ca la nimeni

România se diferenţiază clar de toate aceste ţări prin aşezarea costurilor salariale pe sectoarele de activitate. Spre deosebire de ţările baltice, avem costuri salariale evident mai mari în activităţile non-business (atenţie, excluzând administraţia publică) decât toate ţările ex-socialiste ( Bulgaria are un plus neglijabil iar Polonia un plus de 9%, nu de 26% precum în cazul nostru).

Dacă privim datele pentru perechile Germania- Franţa şi Italia-Spania, se poate trage concluzia că în dispunerea din România se combină, în acest sens, nivelul de dezvoltare mai redus cu o anumită aplecare socio-culturală de sorginte latină.

Dacă se marchează cu verde situaţiile dezirabile din sectorul industrial, cu violet pe cele din zona non-business, cel puţin prin raportare la practica europeană de succes pentru dezvoltarea economiilor în cauză, precum şi cu roşu situaţiile ce apar neproductive în acest context, se poate vedea la ce anume ar trebui să luăm aminte şi cum ar trebui să reglăm costurile salariale.

Experienţa altor state sugerează două ajustări esenţiale:

1. Segmentul de business ar trebui să aibă costuri salariale (implicit, salarii) mai mari decât segmentul non-business. Doar România şi Polonia, din grupul fostelor state socialiste, şi Italia şi Spania, prin contrast cu tandemul franco-german, nu respectă această regulă. Mai mult şi foarte îngrijorător, dacă ne gândim şi la sectorul administraţiei publice, avem valori exagerat de mari pe zona non-business în raport cu zona business.

2. Din segmentul de business, industria are nevoie de o creştere la media pe zona de businesss, precum în Ungaria, Polonia şi Cehia (exact ţările care ne produc deficit comercial masiv ca valoare şi ca grad de acoperire a importurilor cu exporturi). După ce că suntem sub această medie, la fel ca Bulgaria şi ţările baltice, ne situăm chiar sub pragul de 90% în raport cu media pe economie, care include şi administraţia publică. De reţinut, corelaţia între un ecart în favoarea industriei şi competitivitate se verifică şi în cazul principalelor forţe economice din UE: Germania +15%, Franţa +5%.