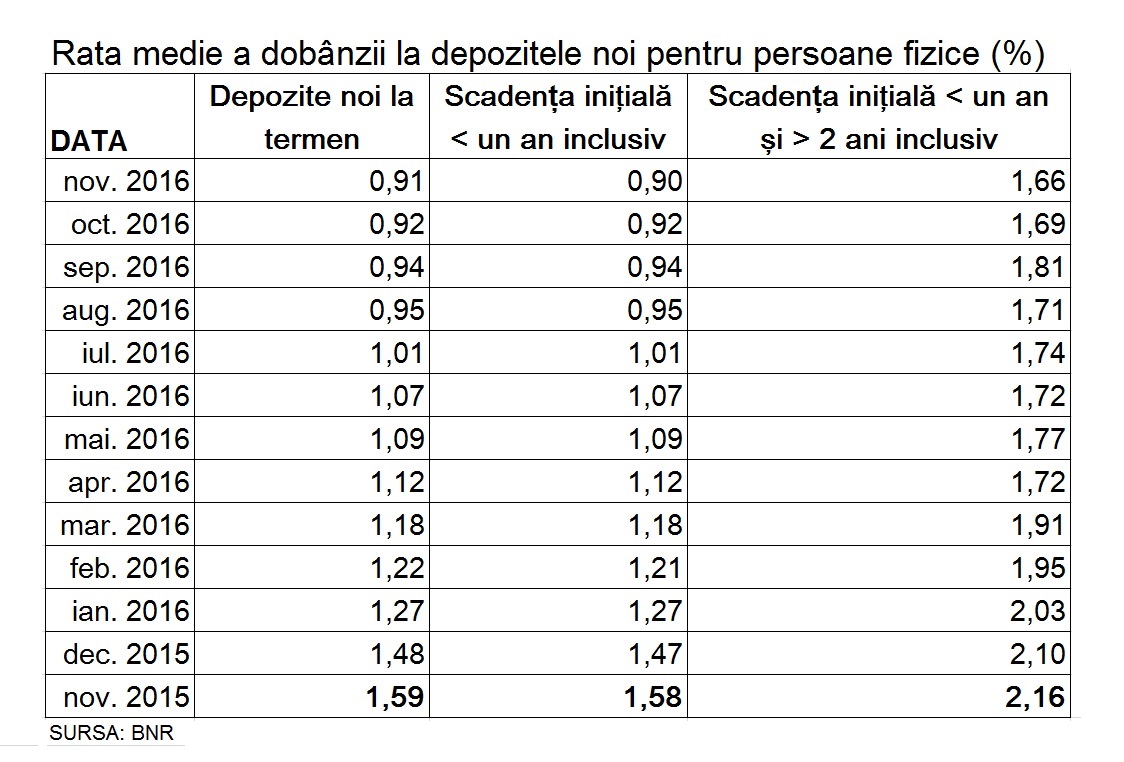

Câștigul mediu din dobândă a fost de 1,59% din sumele depuse pe termene mai mici de doi ani, în depozitele bancare noi în bănci făcute în noiembrie 2015, potrivit datelor Băncii Naționale a României (BNR). Câștigul este brut, fără comisioane și impozit.

În noiembrie 2016, rata dobânzii medii la depozitele „existente în sold” pe perioade mai scurte de doi ani scăzuse deja la 1,05%, ceea ce înseamnă că, între timp, băncile au corectat dobânzile în acord cu tendința pieței, iar promisiunile inițiale nu s-au realizat, în cazul depozitelor cu dobândă variabilă.

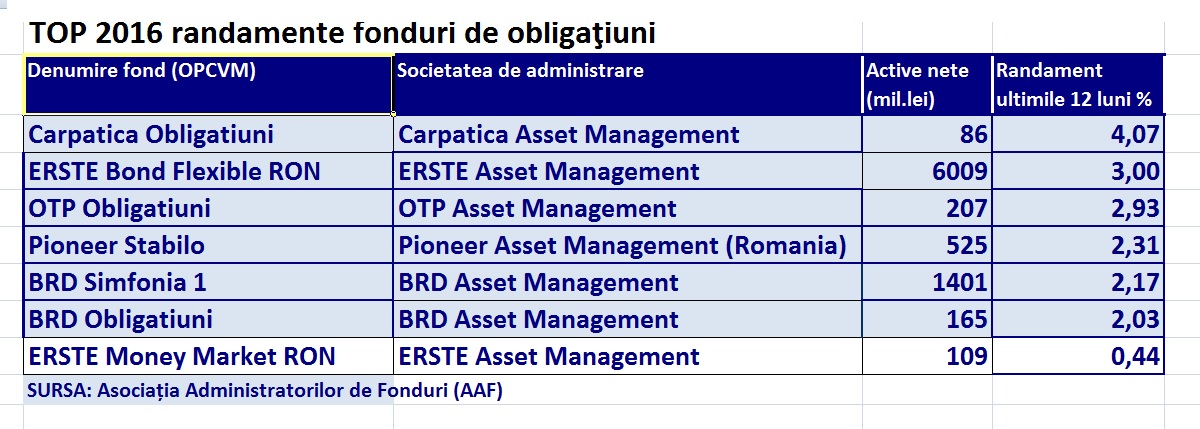

Pe de altă parte, în 2016 s-a câștigat până la 5,31% brut din plasamentele în fondurile mutuale care investesc, în numele membrilor lor, tot în depozite bancare, dar și în obligațiuni.

Economii în bănci

Apetitul pentru economisirea vizează aproape exclusiv termenul scurt, mai mic de un an, sau de cel mult un an. Asta se vede din faptul că media generală a ratei dobânzii, de 1,59%, ponderată cu valoarea depunerilor, este aproape egală cu cea a depozitelor cu scadența mai mică de un an, de 1,58%.

Altfel spus, cele mai mari sume au fost depuse pe termene scurte, de o lună, trei și șase luni, în marea lor majoritate, potrivit profesioniștilor consultați de Cursdeguvernare.ro

Rata dobânzii la depozitele noi cu scadența iniţială mai mare de un an, până la doi ani inclusiv, a fost de 2,16%, mult mai departe de media generală, ceea ce înseamnă că această perioadă a contat prea puțin la construcția mediei ponderate.

Între timp, promisiunile de câștig din depozitele bancare noi au scăzut sub 1%, încă din august anul trecut.

Investiții în fonduri mutuale

Peste 152.000 de români au reuşit să-şi depăşească barierele mentale şi au apelat la fondurile mutuale de obligaţiuni, potrivit datelor Asociaţiei Administratorilor de Fonduri (AAF).

Este cea mai puţin riscantă formă de investiţie, din punctul de vedere al variaţiilor pieţei, cu excepţia fondului monetar.

Toate cele șase fonduri de obligațiuni au înregistrat pe 2016 randamente brute superioare până la dublu față de câștigurile din depozite bancare. Randamentele nu iau în calcul impozitul pe câştig, dar includ comisioanele de administrare.

Atuul fondurilor mutuale este faptul că, aici, economiile sunt administrate activ de profesioniști, în funcție de oportunitățile de piață. Este notoriu pe piață faptul că fondurile de obligațiuni au înregistrat câștiguri mari pe perioada crizei, pentru că statul era nevoie să de împrumute la dobânzi mari.

Fondul ERSTE Bond Flexible RON, administrat de ERSTE Asset Management România este cel mai relevant exemplu, fiind şi cel mai mare, în care peste 103.000 de investitori au mai mult de şase miliarde de lei.

ERSTE Bond Flexible RON a dublat banii investitorilor de la lansarea din octombrie 2007.

Fondurile mutuale clasificate oficial ca fonduri de obligaţiuni investesc minim 80% din resursele plasate de mambri în instrumente cu venit fix , adică atât în depozite şi alte instrumente bancare cât şi în obligaţiuni şi titluri de stat care fie sunt prea scumpe, fie sunt greu de cumpărat pe cont propriu de un economisitor .

Fondurile de obligațiuni au expunere zero pe acțiuni și pe fonduri de acțiuni și derivate de acțiuni, ceea ce le conferă un grad redus de risc de variații, respectiv de pierderi din cauza variațiilor valorii de piață, mai ales că deținerile cele mai importante sunt titlurile de stat.

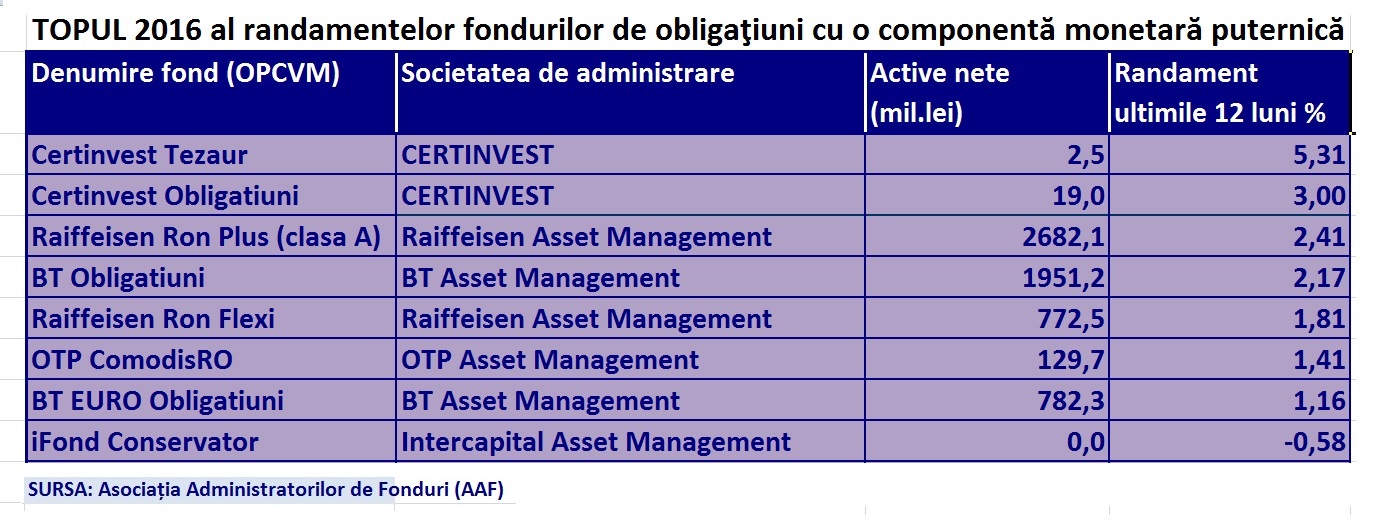

În topul de mai sus a fost inclus și singurul fond clasificat oficial ca fond monetar, adică, un fond care investește mai ales în depozite bancare.

Există însă şi fonduri care nu corespund, oficial şi riguros, nici categoriei celor monetare şi nici celei a fondurilor de obligaţiuni, deşi investesc tot în depozite și obligațiuni.

Trei dintre aceste fonduri cu o componentă monetară puternică nu au reușit, însă, performanțe mai bune decât depozitele bancare, dar au păstrat avantajul oferit investitorilor de a retrage banii fără a pierde „dobânda” ca în cazul depozitelor.

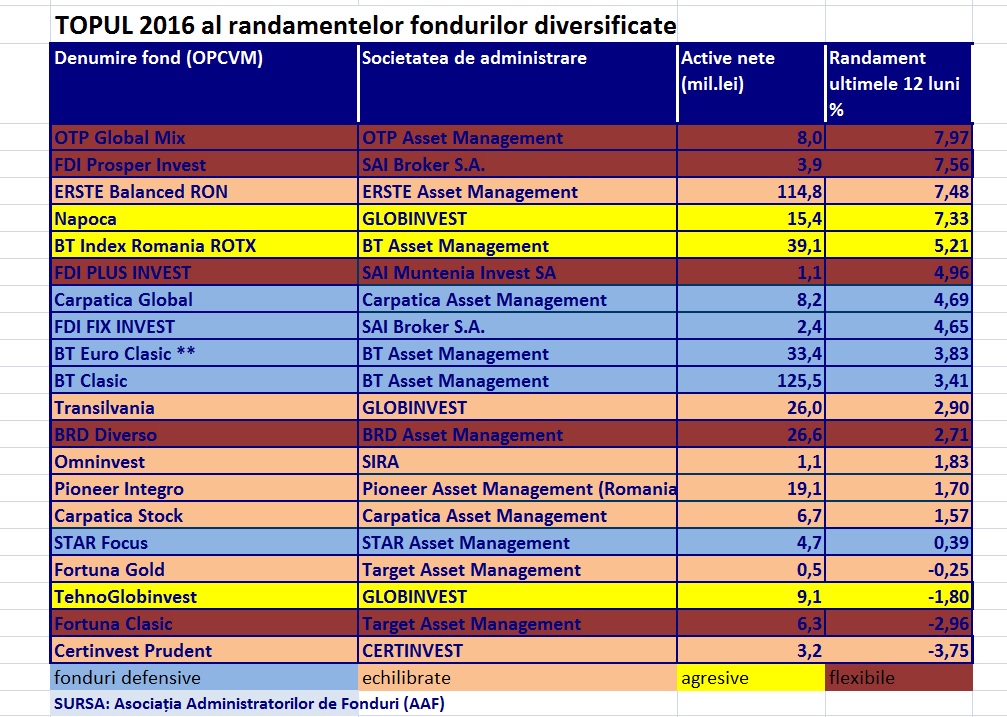

Diversificarea

Fondurile mutuale diversificate încearcă să beneficieze atât de siguranța dobânzii depozitelor bancare și de câștigurile obligațiunilor, dar și de plusul de randament adus de acțiuni, cu riscul aferent, pe măsură ce devin tot mai puțin defensive.

Teoretic, fondurile flexibile ar trebui să aibă cele mai mari randamente iar cele defensive – cele mai mici. În realitate, topul pe 2016 arată astfel:

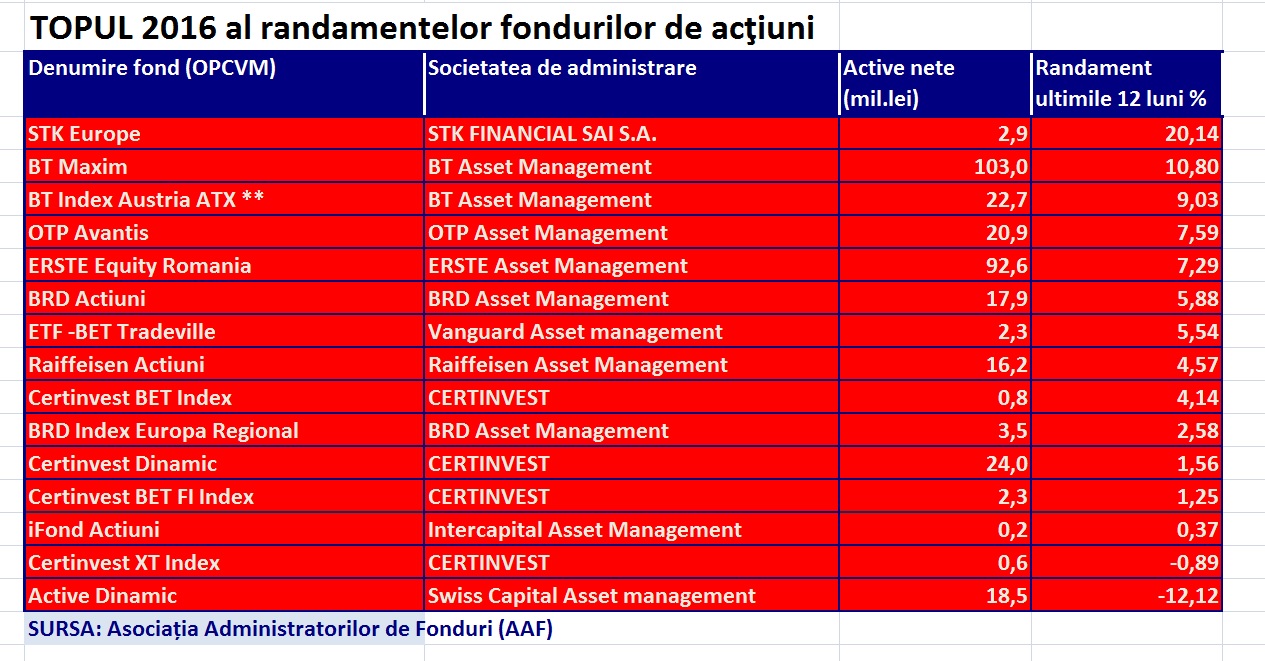

În sfârșit, șansele cele mai mari de randamente mari sunt cele ale fondurilor de acțiuni, caz în care priceperea administratorilor de a alege portofoliile cele mai profitabile de acțiuni contează la fel de mult ca mediul de piață.

Aproape 327.000 de persoane care au economisit bani au ales calea investirii în fonduri mutuale.

Pe de altă parte, numărul persoanelor fizice care au depozite bancare a scăzut cu 20%, la 30 iunie 2016 față de 31 decembrie 2006, până la aproape 13,95 de milioane, potrivit datelor Fondului de Garantare a Depozitelor Bancare (FGDB).