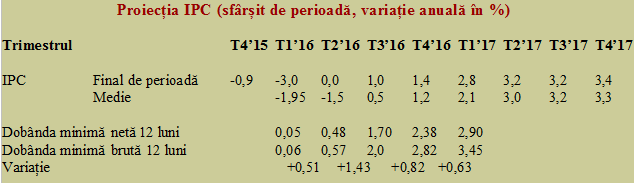

Dobânda minimă pentru un depozit constituit pe 12 luni ar urma să crească de la ceva mai mult de 0% în acest moment la 2% după jumătatea acestui an și spre 3,5% la începutul anului viitor.

Dobânda minimă pentru un depozit constituit pe 12 luni ar urma să crească de la ceva mai mult de 0% în acest moment la 2% după jumătatea acestui an și spre 3,5% la începutul anului viitor.

Este concluzia care se desprinde pentru a nu pierde în termeni reali din banii depuși la bancă (atenție, fără a ține cont de comisioane !) dacă se vor adeveri estimările inflației viitoare, prezentate în Raportul BNR din luna februarie 2016.

În contextul în care toată discuția publică este focalizată pe cei care au luat credite, poate că ar fi util să aruncăm o privire și asupra sursei de bani cu care se cumpără case sau alte bunuri ce pot fi achiziționate cu garanții imobiliare. Mai ales că se anunță, probabil, schimbări importante în perioada următoare din 2016 și, aproape sigur, pentru anul 2017.

(Citiți și: ”Economisirea internă: calitatea alocării și măsurile de încurajare”)

Un deponent ar trebui să țină cont atunci când își plasează economiile, nu de situația indicelui de inflație din săptămânile trecute ci de prognoza de inflație pe trimestrele viitoare. Or, evoluția acestuia nu se anunță deloc lină, cu un vârf de creștere a dobânzii pentru păstrarea puterii de cumpărare a banilor depuși care se va produce cam prin perioada de concedii.

În condițiile în care dobânda de politică monetară a fost păstrată prudent la 1,75%, avem astfel explicația unor avertismente care puteau părea excesive din perspectiva situației prezente.

Dacă dobânda minimă necesară pentru a nu intra în domeniul dobânzilor real negative va fi la începutul anului viitor (adică peste vreo 9-10 luni) dublă față de dobânda de politică monetară, deciziile se anunță destul de complicate.

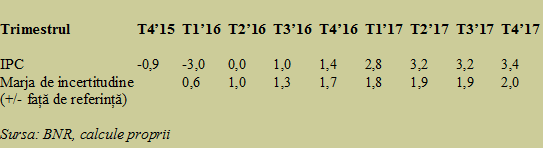

Se conturează necesitatea de a lua măsuri pentru a favoriza abaterile negative de la valorile estimate, mai ales pentru 2017, chiar dacă aceste abateri devin semnificativ mai mici față de valoarea de referință.

Oarecum paradoxal, anul viitor este prezis mai sigur decât ce se va întâmpla în 2016, ceea ce ar trebui să ne pună pe gânduri.

Trebuie acordată mare atenție la situația fluidă în care se situează economia românească în partea a doua a anului în curs (din păcate, electoral). An cu intervale de incertitudine relativ mari față de valorile mici de inflație la care s-a ajuns și pe care nu suntem obișnuiți să le gestionăm.

(Citiți și: ”Raportul dintre creditare și economisire. Evoluții și concluzii”)

Dacă nu comitem erori și nu forțăm economia, situația ar urma să se liniștească de la sine, potrivit aceluiași modelul matematic care anunță deplasarea inflației spre limita superioară a intervalului de +/- 1% față de nivelul țintă de 2,5%/an. Din păcate, măsurile prefigurate de presiunile sociale la care este supus actualul Executiv tehnocrat afectează anticipațiile actorilor economici.

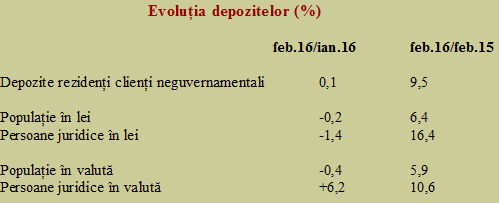

Recentul comunicat privind indicatorii monetari arată o scădere a interesului pentru depozitele în lei și o deplasare spre cele în valută la firme, în timp ce populația înregistrează deja scăderi pe ambele segmente, deși pe moment dobânda real pozitivă este certă iar cursul de schimb stabil. Cam un miliard de lei au ieșit din depozitele în lei ale firmelor, în timp ce echivalentul a 1,7 miliarde lei s-a dus spre depozite în valută și a dat toată creșterea firavă a depozitelor din luna februarie 2016.

Astfel, contradicția dintre necesitatea de a avea dobânzi reduse pentru activitățile din economie (pentru creditele care se iau acum) și aceea de a balansa corect pe partea de economisire și păstrarea la un nivel rezonabil a cursului ( implicit a ratelor la creditele contractate deja) se anunță destul de problematică.

Măsurile de atenuare a potențialelor șocurilor se iau deja.

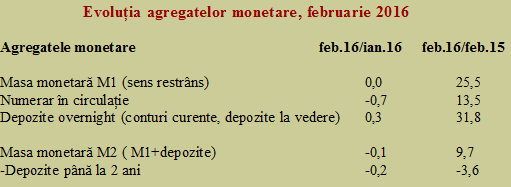

Se vede frânarea din februarie a avansului masei monetare, avans altminteri aflat la nivel anual în ton cu politica Băncii Centrale Europene. Plus reducerea numerarului în circulație ( care reprezintă ceva mai puțin de o treime din M1) și trecerea către conturile curente și depozite la vedere (68% din M1), explicabilă prin nivelul dobânzilor, care determină un câștig minor pentru imobilizarea banilor pe termen de mai multe luni.

Așadar, cei care vor să economisească fără a pierde bani, precum și BNR la nivelul optmizării politicii monetare vor avea o problemă comună cu gestiunea inflației. Care se prefigurează a avea implicații dificil de stăpânit, mai ales în condițiile în care cererea de consum se va inflama pe considerente electorale iar băncile vor trebui să recupereze cumva ce vor plăti în plus pentru resurse.