Macroeconomiștii se feresc să articuleze prognoze prea ferme în ce privește creșterea economică de anul viitor și poziția economiei pe curba ciclului economic.

Macroeconomiștii se feresc să articuleze prognoze prea ferme în ce privește creșterea economică de anul viitor și poziția economiei pe curba ciclului economic.

Două opinii au atras atenția în zilele din urmă.

„Pentru 2016 ne așteptăm la vârful ciclului economic post-criză pe plan intern (5% an/an), mai ales dacă reformele nu vor accelera după alegerile generale”, scrie Andrei Rădulescu, tânărul senior economist al Băncii Transilvania (BT), într-un raport lunar emis miercuri.

„Dacă și atunci când România va intra în recesiune – aceasta nu se va întâmpla din cauze interne”, declara cu zile mai devreme, Daniel Dăianu, macroeconomistul senior care lucrează pentru Banca Națională a României.

(Citiți și: ”Daniel Dăianu: Scăderea ritmului de creștere economică nu e o veste neaparat rea – ne apropie de PIB-ul potențial”)

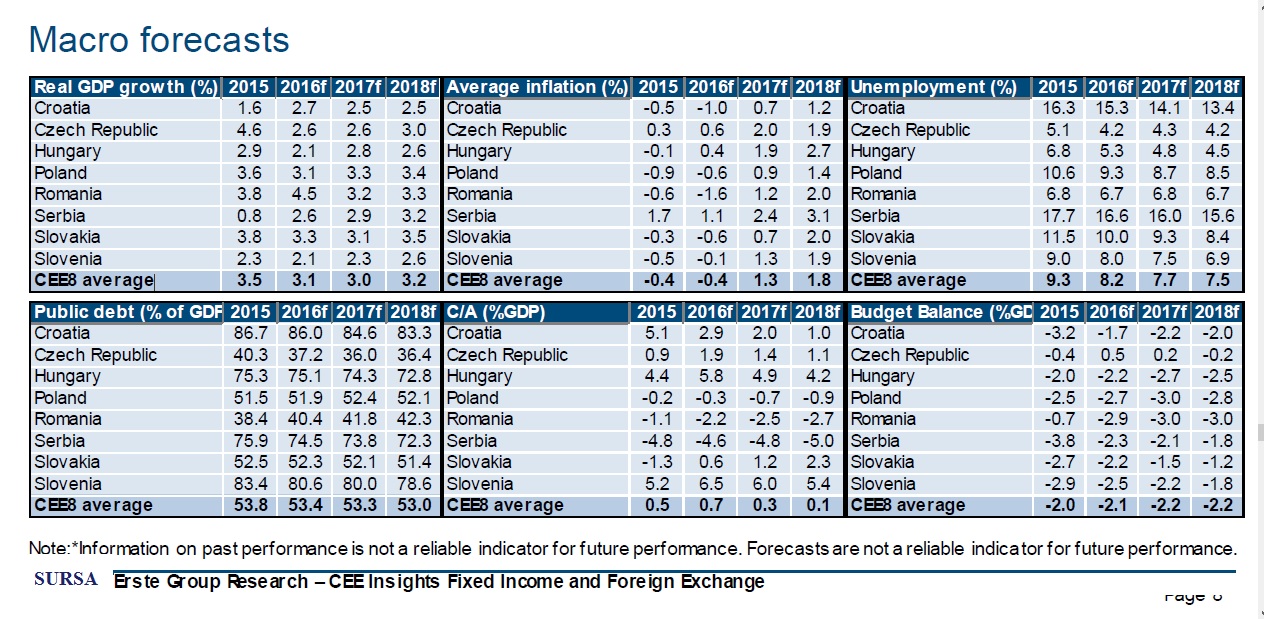

Pe de altă parte, un raport al Erste Group Research (EGR) confirmă presiunile pe bugetare în anul viitor, pentru că „riscurile pentru 2017 sunt substanțiale, având în vedere faptul că o nouă rundă de măsuri de relaxare fiscală va avea loc la 1 ianuarie (reducerea cotei TVA la 19 %, eliminarea accizelor suplimentare privind combustibilul, eliminarea impozitului pe elemente speciale de construcții)”.

Erste Group Research remarcă niște acțiuni cu caracter prociclic, dacă economia nu și-a atins încă vârful de creștere.

Sintagma „vârful ciclului economic post-criză”, din raportul BT, poate fi interpretată cu ușurință ca acel maxim de creștere economică obținut pe versantul ascendent al unui ciclu economic.

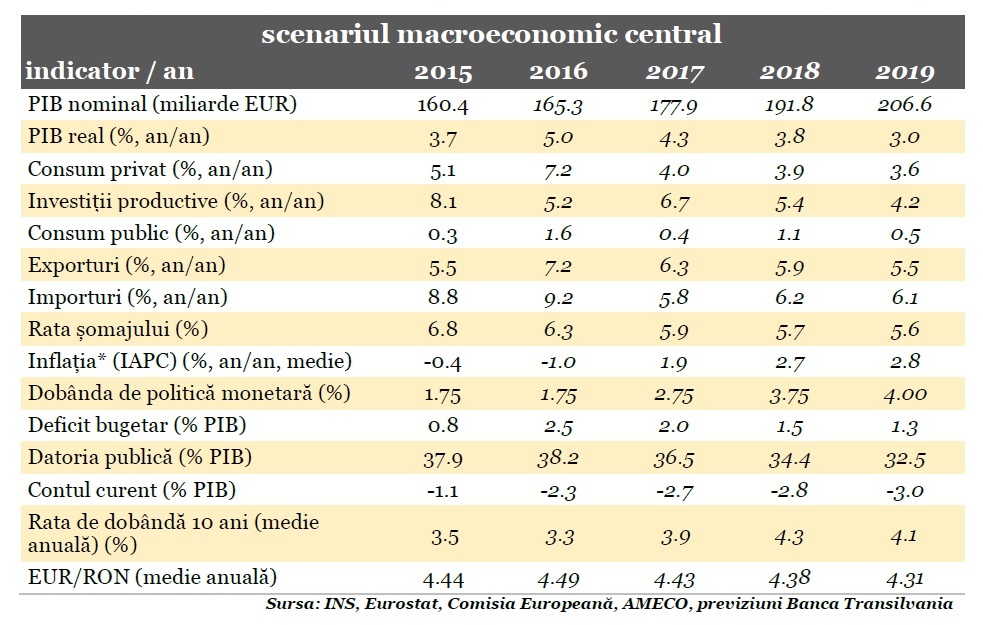

Datele macroeconomice deja înregistrate și estimările economistului Băncii Transilvania îi susțin aprecierea:

Și economistul Băncii Transilvania vede o „convergență a dinamicii PIB-ului spre ritmul potențial”. Scenariul său este încă optimist, deși este plasat „într-un context caracterizat prin perspectiva menținerii unui grad ridicat de prudență la nivelul agenților economici și prin premise de modificare a mix-ului intern de politici economice (majorarea costurilor de finanțare)”.

Și economistul Băncii Transilvania vede o „convergență a dinamicii PIB-ului spre ritmul potențial”. Scenariul său este încă optimist, deși este plasat „într-un context caracterizat prin perspectiva menținerii unui grad ridicat de prudență la nivelul agenților economici și prin premise de modificare a mix-ului intern de politici economice (majorarea costurilor de finanțare)”.

Scenariul BT ține seamă și de:

- „Dinamica investițiilor productive ar putea depăși ritmul consumului privat, iar decalajul dintre ratele anuale de evoluție pentru exporturi și importuri se va atenua în perioada 2017-2019.

- Se acumulează decalaje în economia financiară, îndeosebi în SUA, cu impact asupra climatului investițional global în perioada următoare – continuarea tendinței ascendente pe bursă este dependentă de accelerarea investițiilor în economia reală.

- Revizuirea în urcare a previziunilor privind dinamica prețurilor de consum în 2017 și 2018 în România, noile prognoze fiind incorporate în modelele pentru determinarea ratelor de dobândă și a cursului de schimb.

Scenariul din tabelul BT de mai sus poate fi afectat de aceleași motive de îngrijorare externă la care făcea aluzie Daniel Dăianu:

- escaladarea curentului protecționist (inclusiv posibilitatea reintroducerii de bariere în circulația fluxurilor de capital);

- deciziile de politică economică din SUA, Zona Euro (mai ales în contextul agendei politice încărcate pe termen scurt) și China;

- tensiunile geo-politice și geo-economice; mix-ul de politici economice și climatul politic după alegeri pe plan intern.

Vederile Erste Group Research diferă, eventual, doar din perspectiva cifrelor, ceea ce nu este de mirare.

Cel puțin în privința cursului valutar, viziunile celor două bănci sunt diferite.

Viziunea BCR este cea a unei filiale de bancă europeană, care are mai mulți clienți corporatiști de mari dimensiuni, interesați de încasări cât mai mari din export și preferă un leu depreciat.

În același timp, mulți dintre clienții BT sunt IMM-uri îngrijorate de deprecierea leului, care înseamnă costuri mai mari mai degrabă decât încasări mai mari.

La Banca Transilvania estimarea cursului mediu pe 2016 este de 4,49 lei /euro, iar în următorii trei ani euro scade până la 4,43 lei în 2017, și până la 4,31 lei în 2019.

Pe de altă parte, Erste a ajustat la 4,52 media pe acest an, de la 4,51, în timp ce pentru anul viitor media estimată este de 4,51 lei/ euro, de la 4.50. Erste vede un curs de 4,51 lei / euro în primul trimestru al anului viitor și de 4,50 lei în următoarele două, dar nu merge mai departe.

Iată spre comparație alte date de la EGR, care pun România și în context regional:

Un răspuns

1.Scaderea ritmului de crestere economica (consumatorista) nu este neparat o veste proasta.Vestea proasta este scaderea cresterii industriale, urmare a disparitiei investitorilor straini.

2.Sporirea „consumatorismului”

si regresul industrial va duce Euro peste 4,51 lei, iar dolarul a crescut in 2 ani cu aprope un leu, asa ca ce sa mai vorbim despre crestere economica?