Economia românească suferă de aceleaşi vulnerabilităţi ca acelea din 2008 şi, în plus, diferenţele notabile sunt tot negative, mai ales la nivelul companiilor, potrivit unei analize publicată marţi de Iancu Guda, preşedintele Asociaţiei Analiştilor Financiar-Bancari din România (AFABR).

Economia românească suferă de aceleaşi vulnerabilităţi ca acelea din 2008 şi, în plus, diferenţele notabile sunt tot negative, mai ales la nivelul companiilor, potrivit unei analize publicată marţi de Iancu Guda, preşedintele Asociaţiei Analiştilor Financiar-Bancari din România (AFABR).

Atât similitudinile cât și, mai ales diferențele față de 2008 ridică îndoieli privind capacitatea cu care „mediul de afaceri poate gestiona mai bine o eventuală criză internaţională, comparativ cu ceea ce s-a întâmplat în anul 2008”, spune Iancu Guda, în analiza sa.

În 2016 şi 2017 se înregistrează, ca şi în 2008 :

- „o creştere economică record alimentată de consum (care determină adâncirea deficitului comercial, pe fondul avansului importurilor, mai rapid decât creşterea exporturilor),

- creşterea creditării (care determină majorarea preţurilor la imobiliare),

- majorarea deficitului fiscal (cauzat de performanţa slabă a colectării veniturilor fiscale, care creează o fiscalizare redusă a creşterii economice, pe de o parte şi de majorarile salariale şi ajutoarele sociale oferite de sectorul public, pe de altă parte)”, potrivit analizei citate.

„Diferenţele notabile” și negative față de 2008 sunt :

„Diferenţele notabile” și negative față de 2008 sunt :

- Ponderea datoriei publice în PIB este de două ori mai mare (deşi la jumătate faţă de media UE),

- Forța de muncă este mai redusă,

- Investiţiile publice s-au diminuat la jumătate şi

- Nivelul investitiilor străine este de asemenea mai mic (reducerea capitalului şi forței de muncă disponibile plafonând nivelul creşterii economice potenţiale)”, remarcă preşedintele AFABR.

Într-adevăr, datoria publică a României (calculată după metodologia UE, la valoarea nominală, fără datoria garantată) era de 285,8 mld. lei (63,6 mld. euro) la sfârşitul anului trecut, adică de 37,7% din PIB, în vreme ce în 2008 era de 13,4% (metodologie ESA), potrivit datelor BNR.

Populatia ocupată era de 8,449 milioane de persoane în 2016, din care 6,201 salariaţi, faţă de 9,369 milioane de persoane ocupate în 2008, din care 6,317 milioane erau salariaţi, potrivit datelor Institutului Naţional de Statistică (INS)

Investiţiile publice erau de 4,5% din PIB 2008, dar de doar 2,4% în 2016, iar investiţiile străine directe din 2016, de 4,08 miliarde de euro, erau de nici 43% din cele din 2008.

Datele macroeconomice defavorabile arată şi mai rău dacă sunt completate de cele marile diferenţe de la nivelul companiilor din 2016 , care „ne fac mai vulnerabili” față de 2008, spune Iancu Guda.

Companii vulnerabile

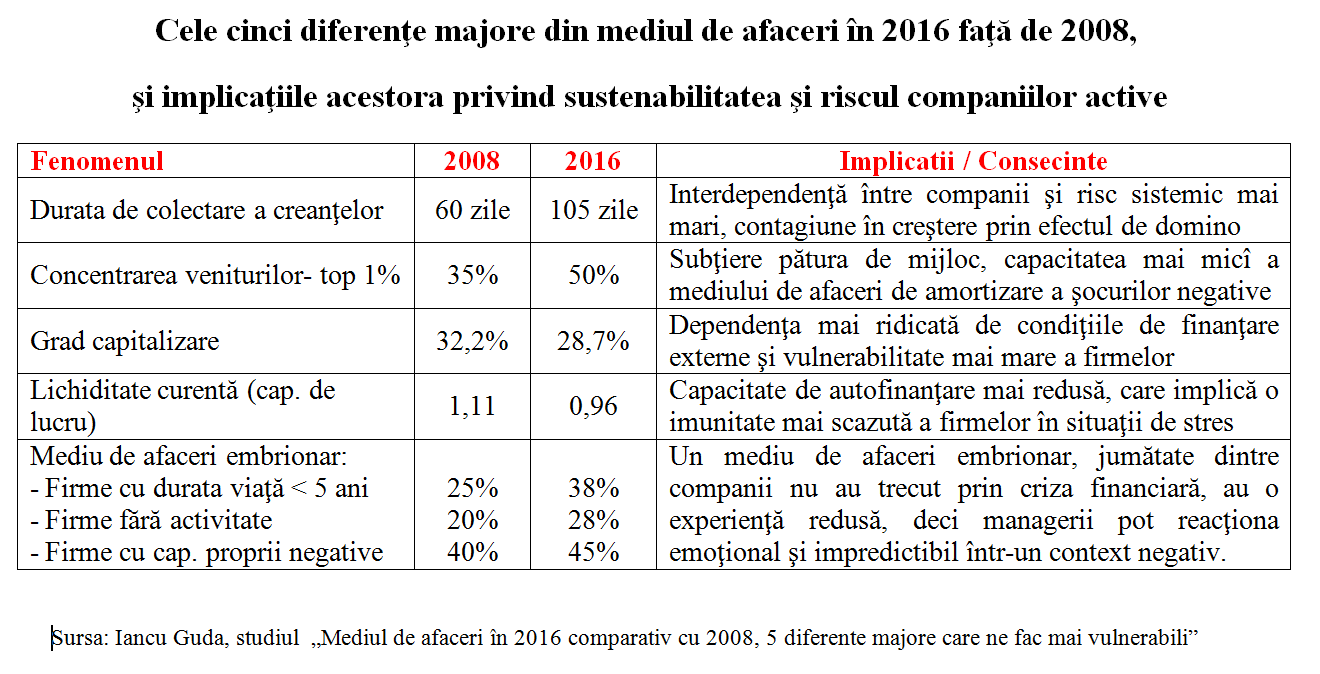

Tabloul microeconomic, așa cum arată din analiza declarațiilor financiare pentru exercițiile financiare din 2016 și 2008, relevă „cinci diferențe majore care ne fac mai vulnerabili” decât eram 2008, potrivit preşedintelui AFABR. Acestea sunt:

1. Creșterea duratei medii de colectare a creanțelor companiilor, de la 60 zile (2008) la 105 zile (anul 2016) – ceea ce face ca situația unor firme să depindă de sănătatea financiară a altora.

„Întârzierea la plată a unei facturi din cauza problemelor temporare de lichiditate sau a insolvenței clientului, va determina un soc negativ de două ori mai mare furnizorilor creditori”. Altfel spus, „o piatră aruncată în lac” (un factor declanșator al unei crize internaționale) „va genera valuri de două ori mai înalte”, spune analiza președintelui AFABR.

Sectoarele în care se înregistrează cele mai mari durate de colectare a creanțelor „și care vor fi cele mai afectate de acest fenomen” sunt:

- construcțiile – cu o creștere a duratei de colectare a creanțelor de la 131 zile (anul 2008) la 220 zile (anul 2016)),

- serviciile prestate companiilor (de la 126 la 216 zile) și

- agricultura (de la 108 la 198 zile);

2. „Subțierea păturii de mijloc și un grad de concentrare mai mare în rândul companiilor de top din perspectiva veniturilor, profiturilor și a lichidității”.

Ponderea veniturilor celor mai mari 1000 de companii în totalul companiilor a crescut de la 35% în 2008, la 50% în anul 2016.

Doar 1% dintre companiile active dețineau 58% din totalul lichidităților companiilor (numerar în casă și în conturi la bănci) în 2016, față de 43% în anul 2008, potrivit analizei citate.

De asemenea, „profiturile obţinute de mediul de afaceri sunt mai concentrate ca niciodată” de firmele mari: cele mai mari 1% din companii deţin 46% din profiturile totale obţinute în anul 2016, faţă de 35% în anul 2008.

Dimpotrivă şi „deloc intamplator, pierderile sunt mult mai răspândite (gradul acestora de concentrare este mai redus), primele 1% dintre companii înregistrând o pondere de doar 26% din totalul pierderilor raportate de intreg mediul de afaceri”;

3. Gradul foarte redus de capitalizare, tendinţa acestuia fiind de scădere constantă de la impactul crizei financiare până în prezent, respectiv de la 32,2% în anul 2008 la 28,7% la finalul anului 2016.

„O scădere a capitalizării implică o creştere a gradului de îndatorare, deci, o vulnerabilitate mai mare a firmelor faţă de finanţarea externa si conditiile aferente acesteia”, aminteşte Iancu Guda.

Singurele sectoare care prezinta un grad de capitalizare de peste 40% la finalul anului 2016 sunt:

- producţia şi furnizarea de energie electrică şi termică, apa şi gaze (43%),

- intermedieri financiare (43%) şi

- IT (42%)

Sectoarele care înregistreaza un grad de capitalizare mai mic de 15% sunt:

- activităţile recreative, culturale si sportive (9%),

- construcţii (10%) şi

- sănătate şi asistenţă socială (15%).

„Acest fenomen a fost amplificat în mod special în anul 2016, când la profituri au fost capitalizate dividendele de 43 de miliarde de lei, reprezentând 85% din profiturile obţinute în anul respectiv, aproape cât toate dividendele distribuite în perioada 2009-2015 şi, respectiv, 10% din capitalurile proprii ale tuturor companiilor”, remarcă preşedintele AFABR în analiza sa.

Analistul nu a identificat „decât un singur factor decisiv care să inducă un asemenea comportament de distribuire accelerată a dividendelor către acţionari: reducerea impozitului pe dividend de la 16% la 5% începând cu 1 ianuarie 2016”.

Mai mult, „devine din ce în ce mai des intalnită o altă practică: finanţarea de la entităţile afiliate.

Ponderea creditelor contractate de la firmele din grup / acţionari în totalul datoriilor a crescut de la 11% (anul 2008) la 20% (anul 2016). Aceste sume de bani pot fi retrase mai rapid de actionari (comparativ cu situatia în care erau injectate prin capitalul social), şi probabil sunt garantate de active fixe importante / esentiale pentru activitatea de bază. Aceasta însemnă şi un rol mai important al acţionarilor creditori la masa credală, într-o eventuală intrare în insolvenţă a firmei respective”, spune analiza citată.

4. Capitalul de lucru consolidat la nivelul mediului de afaceri a devenit negativ.

„Valorile pozitive ale capitalului de lucru indică o capacitate potenţiala bună de autofinanţare a firmelor, în timp ce valorile negative indică presiuni asupra lichidităţii şi creşterea riscului de insolvenţă”, spune analiza.

Capitalul de lucru reprezintă diferenţa dintre activele circulante (cele mai lichide active deţinute de companii) şi datoriile pe termen scurt (care trebuie rambursate sub un an).

Lichiditatea curentă (raportul dintre activele circulante şi datoriile pe termen scurt) înregistrată la nivelul întregului mediu de afaceri a scăzut de la 1,11 (anul 2008) la 0,96 (anul 2016), sectoarele cu cel mai scăzut nivel al acestui indicator la finalul anului 2016 fiind tranzacţiile imobiliare (0,56), hoteluri şi restaurante (0,72) şi industria de masini si echipamente (0,82).

5. Mediul de afaceri este mai tână şi lipsit de experienţă.

Numărul companiilor care au intrat în insolvenţă în perioada 2008-2016 a fost de 166.000, la care se mai adaugă aproximativ 850.000 de companii radiate, dizolvate sau suspendate. Aproape un milion de companii care şi-au întrerupt activitatea în acest interval – „enorm, având în vedere că doar 650.000 de companii au depus declaraţiile financiare pentru anul 2016, din care, oricum, aproape un sfert nu desfăşoară activitate), iar durata medie de vîrstă a unei firme active în Romania este sub 10 ani.

Analiza relevă faptul că un mediu de afaceri mai tânăr şi neexperimentat în anul 2016, prin comparaţie cu anul 2008, este reflectat de următoarele date:

• Ponderea companiilor cu o durată de viaţă sub 5 ani (de la momentul înfiinţării) în totalul firmelor active a crescut până la 38% în 2016, de la 25% în anul 2008. Sectoarele cu cele mai ridicate ponderi sunt: activitatile recreative, culturale şi sportive (54%), intermedieri financiare (46%) şi transporturi (43%). Aceste sectoare sunt şi zonele unde s-au înfiinţat cele mai multe companii în perioada analizată, din cauza barierelor reduse de intrare;

• Ponderea companiilor care nu desfăşoară nici o activitate a crescut până la 28% (2016), de la 20% (anul 2008), sectoarele cu cele mai multe companii în această situatie fiind tranzacţiile imobiliare (36%), industria extractivă (35%) şi construcţiile (35%);

• Ponderea companiilor care înregistrează capitaluri proprii negative a crescut până la 45% (anul 2016), de la 40% (anul 2008), sectoarele cu cele mai multe companii aflate în această situaţie fiind hotelurile şi restaurantele (58%), comerţul cu amănuntul (57%) şi industria alimentară şi a băuturilor (53%).

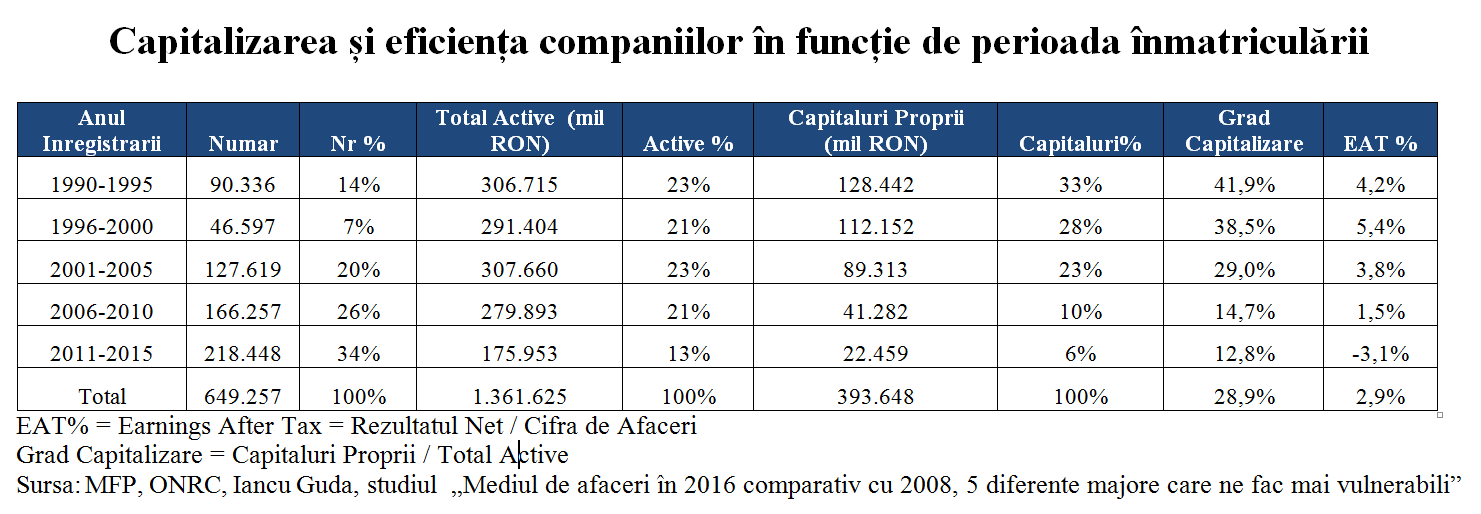

Structura de finanţare şi eficienţa companiilor active în Romania „pare să fie puternic corelată cu experienţa acumulată în timp”.

Astfel, „companiile înfiinţate înainte de anul 2000 reprezintă doar 21% din totalul firmelor active la finalul anului 2016, dar generează 44% din totalul activelor deţinute de companiile locale, 61% din capitalurile proprii, cel mai ridicat grad de capitalizare (aproximativ 40%) şi cel mai ridicat nivel al profiturilor nete (aproape 5%)”.

În concluzie, avem de a face cu „un mediu de afaceri mai slab capitalizat (mai îndatorat), polarizat, neexperimentat, vulnerabil (cu o capacitate de autofinanţare mai redusă) şi mai expus în faţa efectului de contagiune (domino) de propagare a riscului comercial (insolventa clientilor). Nu vad cum un asemenea mediu de afaceri poate gestiona mai bine o eventuala criza internationala, comparativ cu ceea ce s-a intamplat in anul 2008”, conchide în analiza sa Iancu Guda, preşedintele AAFBR