Cum se spunea pe vremuri, acumulările cantitative produc salturi calitative.

Cum se spunea pe vremuri, acumulările cantitative produc salturi calitative.

De aceea, pentru a înțelege și a găsi soluția cea mai bună la o problemă este necesar să apelăm la cifre, dincolo de impresii/interese personale și principii de apărat. Altminteri se ajunge la situația din bancul în care toți aveau dreptate deși așa ceva era, logic, imposibil.

De aceea, orice dezbatere publică pe tema dării în plată ar trebui derulată cu cifrele pe masă (ecran). Pur și simplu, pentru că, așa cum se spune în engleză ”size matters” ( mărimea contează).

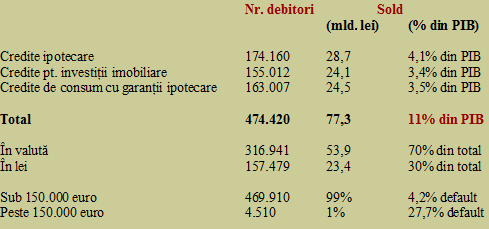

Datele de plecare sunt prezentate sintetic mai jos iar o privire rapidă dezvăluie concentrarea disputei asupra introducerii sau nu a unor amendamente cu rol prudențial propuse de BNR pe doar 1% din problema dezbătută.

Concret, chiar ceva mai puțin de 1% din creditele vizate de legea dării în plată se situează peste limita de 150.000 de euro. Ceea ce ridică, în mod legitim întrebarea de ce se încăpțânează parlamentarii să refuze rezolvarea a 99% din problemă în termeni acceptați de către toată lumea.

Concret, chiar ceva mai puțin de 1% din creditele vizate de legea dării în plată se situează peste limita de 150.000 de euro. Ceea ce ridică, în mod legitim întrebarea de ce se încăpțânează parlamentarii să refuze rezolvarea a 99% din problemă în termeni acceptați de către toată lumea.

Coincidență sau nu, dintre creditele în valută, numai o zecime au fost contractate în franci elvețieni, soldul acestor împrumuturi fiind de 7,3 miliarde de lei, adică aproximativ 1% din PIB. Din nou se discută dispropoționat despre un segment relativ redus de beneficiari de credite.

Cu toate acestea, dacă discuția se poartă, din motive corecte sau nu, foarte localizat, implicațiile nu mai sunt deloc localizate. 11% din PIB nu reprezintă o glumă.

Recentele controverse privind stabilirea la 2,95% a deficitului bugetar al statului, cu risc inerent major de derapaj în afara limitei de 3% impuse prin tratatul de la Maastricht, nu pot fi date la o parte.

Pur și simplu, după ce a marșat pe maximalizarea oferirii de măriri de pensii și salarii (plus alte beneficii sociale), statul nu mai are capacitatea de a interveni pentru a salva o posibilă situație dificilă în sectorul bancar.

Până acum, deși a fost criză în toată lumea și în toată Europa, spre deosebire de multe alte state, nu a dat nici un leu. Dar ( în matematică se numește inducție incompletă) asta nu reprezintă o garanție pentru viitor.

Iar, apropo de garanții, retragerea garanției de stat pentru Programul Prima Casă prin neexceptarea acestuia de la darea în plată, ar avea implicații greu de calculat în termeni bănești dar ușor de intuit în temeni umani. Dincolo de complicatele implicații juridice pentru stat, majorarea avansului necesar pentru accesarea unui credit de către tinerii aflați la început de carieră e certă și le va amâna cu mai mulți ani de zile posibilitatea de a-și întemeia o familie în condiții decente.

Trecând peste complicatele cazuri particulare aduse la lumină ba de unul, ba de altul, la nivel de sistem bancar nu se poate nega disproporția uriașă dintre rata de neperformanță la creditele de peste 150.000 de euro și sub această limită. Rata de 7 la 1 este imensă și exprimă ceva. Ceva dificil a fi exprimat în termeni eleganți de către cei care cunosc bine problema, dar trebuie să se abțină.

Așadar, nu este vorba despre nicio discriminare dacă se acceptă o lege, nu tocmai oportună potrivit recomandărilor instituțiilor abilitate și nici prezentă sub această formă în alte țări europene, dar căreia i se pot găsi aspecte pozitive din motive sociale.

Dacă ar fi vreo discriminare prin limitarea plafonului de aplicabilitate al legii, atunci ar trebui să intevină Justiția și pentru a elimina plafoanele multiple de deducere personală la impozitarea veniturilor, existente în prezent pentru salariați, pentru persoane aflate în întreținere și pentru pensionari.

Una peste alta, dimensiunile problemei rămân esențiale pentru o soluție corectă iar discuția ar trebui calată pe rezolvarea la nivelul societății, nu la limita impusă de cazurile extreme. Măcar dacă ar rezolva, în condiții apreciate drept fezabile pentru siguranța financiară, 99% din situație.

6 răspunsuri

Si daca ar fi asa, bancile si-au batut joc de aceasta tara si nu vor gasi niciun fel de sustinere din parte societatii civile.

Articolele platite in presa si alte manvre manipulatoare nu au nici un efect.

Procentul de 1% este relativ la numarul debitorilor cu credite de peste 150.000 EUR. Insa volumul total de credite este cu mult peste 1% pentru ca e vorba de creditele mari.

Apoi e vorba de principiu, e ok sa fie protejati oamenii care au vrut sa isi cumpere o locuinta si acum au probleme la plata insa nu e in regula sa fie salvati de la pierderi cei care au facut afaceri de milioane de EUR.

PIB-ul Romaniei nu este in nici un caz 773 miliarde asa cum e specificat in tabel ci in jur de 950 miliarde in 2015 si ceva mai mare in 2016. Asa ca nu vorbim de un procent de indatorare de 11% si undeva sub 8%. Ati putea foarte bine sa fiti acuzat de manipularea opiniei publice prin furnizarea de date eronate, neadaptate la realitate.

waaau!!

sorry, dar nu mă pot abține!

Dvs. trăiți într-o Românie în care PIB 2015 e 950 de miliarde ? Cum e acolo, rog trimiteti-ne neapărat o vedere, impresii, întâmplări etc. E PIB-ul cui? Sigur vorbiți de România?

Nu o să vă suspectez de manipulare – atât de gogonate sunt cifrele Dvs. Deși, deși, vorba lui Caragiale: ”dacă e să încerci să înșeli lumea, apoi înșal-o gros, că subțire nu se prinde !”

Nu, stimate domn: pib-ul româniei a atins, în premieră istorică, 40 de miliarde de euro trimestrial, pe t3 anul trecut – si asta pentru că moneda euro a fost ținută jos (o să aflăm la un moment dat cu ce costuri). Mai citiți – altfel o să vă suspectez că sunteți Dl. Victor Ponta în carne și oase – deși e un cititor tenace al cursdeguvernare.ro.

(https://cursdeguvernare.ro/premiera-pib-ul-trimestrial-a-depasit-pragul-de-40-miliarde-euro-o-comparatie-cu-statele-ue.html)

***

(PS: si dacă am vorbi de 8% din PIB ar fi putin? stiti cât din PIB se duce pe Sănătate? Dar pe școală? Come down..)

Cezar are dreptate, sunt 950 miliarde, dar lei. Ce e drept valoarea de 773 miliarde lei a fost in 2013.

Restul discutiilor, nu comentez.

Haideți să vedem – poate-i credem, împreună, pe cei de la ins, cared spun că până la 01 octombrie se făcuseră 527 de miliarde. S-r fi făcut încă 420 de miliarde în ultimele 3 luni ?:) :

http://www.insse.ro/cms/files/statistici/comunicate/pib/a15/pib_trimIIIr2015_1.pdf