Suma acumulată în sistemul de pensii private la finele anului 2015 a ajuns la aproape 26 miliarde lei (circa 6 miliarde euro). Ponderea în Produsul Intern Brut a urcat astfel de la 3,03% în 2014 la 3,70% pe parcursul anului trecut.

Suma acumulată în sistemul de pensii private la finele anului 2015 a ajuns la aproape 26 miliarde lei (circa 6 miliarde euro). Ponderea în Produsul Intern Brut a urcat astfel de la 3,03% în 2014 la 3,70% pe parcursul anului trecut.

De remarcat că din numărul total de 6,56 milioane persoane beneficiare, numai 3,19 milioane reprezintă participanți la sistemul de pensii obligatorii adimistrate privat (așa-numitul ”pilon II”, care se constituie din taxe aplicate pe salarii).

Date importante :

- Număr de participanți în sistemul pensiilor administrate privat : 6,56 milioane

- Contribuția medie lunară în decembrie 2015 : 113,21 lei ( +27% față de decmbrie 2014)

- Număr de participanți la pilonul II ( pensii obligatorii administrate privat) : 3,19 milioane

- Valoarea medie acumulată în cont ( mai 2008 – decembrie 2015) : 5.639 lei (1.268 euro) :

-Sub 5.000 lei 2 milioane persoane

-5.001 – 10.000 lei 0,7 milioane persoane

-Peste 10.000 lei 0,5 milioane persoane

Deși par destul de mari, sumele în cauză, acumulate după opt ani de existență a sistemului de pensii private obligatorii nu asigură mare lucru dacă le raportăm la numărul de luni de plată de după ieșirea la pensie. Aproape două treimi dintre pensionari au strâns până acum un spor mai mic de 50 de lei la pensia lunară pentru până la opt ani de plată și doar o șeptime au în cont un spor mai mare de 100 de lei.

În ceea ce privește destinația banilor, trebuie subliniat că aproximativ două treimi din banii gestionați de societățile de administrare ai pensiilor private (65,9%) au fost investiți în titluri de stat și doar ceva mai puțin de o cincime (19,2%) în acțiuni, ceea ce face ca plasamentele să aibă un grad relativ ridicat de siguranță.

Depozitele bancare (4,7%), obligațiunile municipale (1,5%) și obligațiunile corporative (3,8%) însumează alte zece procente din volumul plasamentelor pensiilor private. La acestea se adaugă alte cinci procente 1,1% pentru organisme străine neguvernamentale și 3,9% în organisme de plasament colectiv în valori mobiliare (fonduri de investiții și societăți de valori mobiliare).

Această dispunere păstrează per total raportul de aproximativ doi la unu între plasamentele cu risc minim, menite să asigure stabilitate, și cele cu risc mai ridicat, necesare pentru creșterea randamentului de ansamblu al banilor investiți.

Creșterea anuală a volumului sumelor acumulate a fost una foarte bună, respectiv 29,06% în termeni decembrie 2015/decembrie 2014, cu observația că diversificarea s-a făcut în favoarea obligațiunilor municipale ( +418,48%) și a fondurilor de investiții și societăților de valori mobiliare (+65,23%), ritmul de creștere al plasamentelor în titluri de stat fiind sub media generală (+24,87%).

Din păcate, pensiile private facultative (pilonul III, la care contribuțiile sunt benevole și țin de spiritul de prevedere al celor care au de unde și doresc să pună bani deoparte pentru ieșirea din activitate) au mers mai slab, avansul înregistrat de acestea în 2015 fiind de numai 9,13%.

De altfel, numărul lor a fost mult mai scăzut decât al participanților la pilonul II, numai 382.318 participanți iar valoarea medie a unui cont de doar 3.275 lei (724 euro), sub cea a conturilor din pilonul II.

Aceste date confirmă interesul relativ scăzut pentru economisirea în perspectivă la români (active totale acumulate de numai 1,25 miliarde lei sau 0,28% din PIB) și decizia de a impune o economisire obligatorie pe cale instituțională.

Când pensiile din viitor cârpesc deficitul de azi

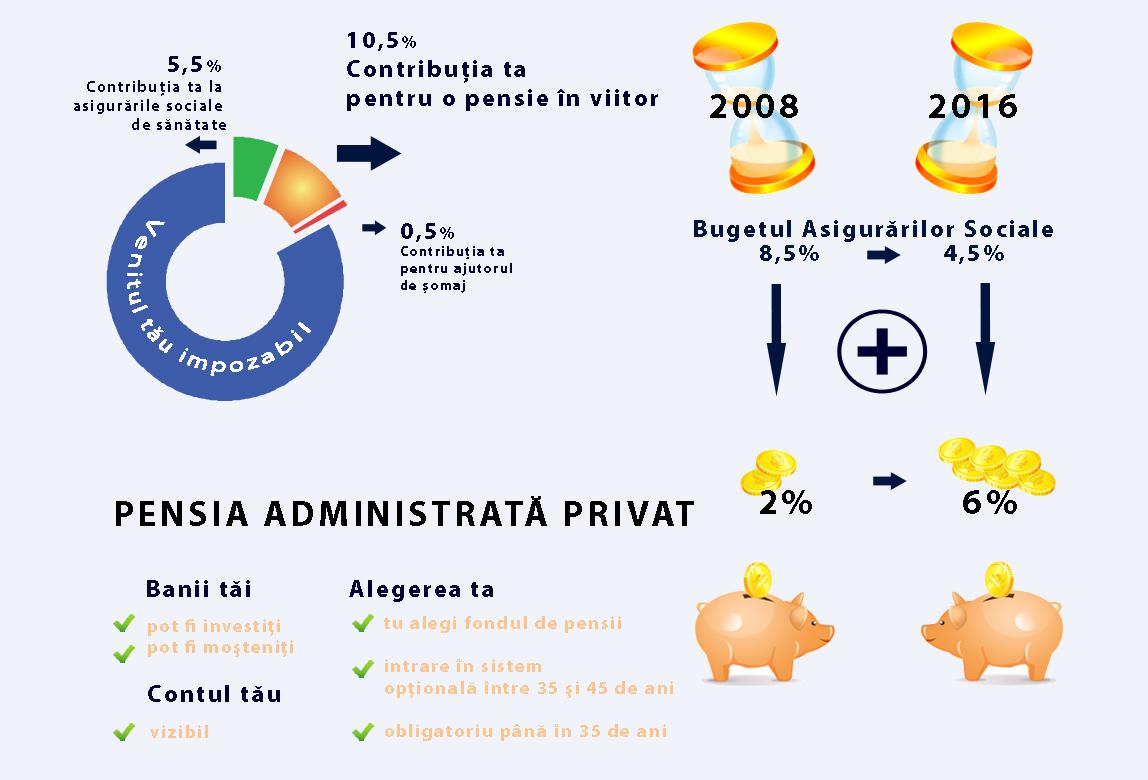

Din păcate, tocmai evoluția bună pe 2015 a dat prilejul în 2016 pentru nerespectarea programului de creștere treptată cu un punct procentual în fiecare an a prelevărilor din contribuțiile de asigurări sociale plătite per total de către un angajat, astfel încât să ajungă până la nivelul final programat de 6% din venitul salarial brut.

(Citiți și: ”Gaura” de la pensii depășește în premieră 4 miliarde de euro – 2,6% din PIB. Soluțiile pe termen lung”)

Concret, guvernul s-a gândit să majoreze partea din salariu care revine la taxare pilonului II doar de la 5% la 5,1%. Lăsând ”în coadă de pește” viitorului guvern rezultat după alegerile de la finalul acestui an decizia majorării la cele 6% prevăzute în programul de introducere a pensiilor obligatorii administrate privat.

Pe site-ul instituției, încă putem vedea cum arată programul prezentat publicului :

În absența acestei decizii, deficitul de la bugetul de pensii, asumat pe baza unei creșteri de 5% a valorii punctului de pensie (peste cea de 4,31% care ar fi rezultat din aplicarea strictă a legii de indexare așa cum este ea în vigoare), ar fi dus la depășirea pragului de deficit de 3% din PIB (2,95% din PIB acum, prin bugetul aprobat).

Astfel, se pune problema dacă este corectă ”ajustarea” veniturilor viitorilor pensionari ( bani care nu mai intră în cont cel puțin timp de un an de zile și, prin urmare, nu mai pot fi investiți ), în favoarea actualilor pensionari pentru încadrarea în cerințele de stabilitate a economiei. Rămâne să vă pronunțați după ce ați revăzut mecanismul de trecere de la un sistem bazat doar pe redistribuirea banilor, la unul completat de investiții și acumulare în timp a sumelor pentru plata pensiilor.